2022年注册会计师考试《公司战略与风险管理》每日一练(2022-02-16)

发布时间:2022-02-16

2022年注册会计师考试《公司战略与风险管理》考试共43题,分为单选题和多选题和简答题和综合题(主观)。小编每天为您准备了5道每日一练题目(附答案解析),一步一步陪你备考,每一次练习的成功,都会淋漓尽致的反映在分数上。一起加油前行。

1、下列关于公司外部治理机制的选项中,描述不正确的有( )。【多选题】

A.产品市场又称控制权市场,产品市场的竞争对经理人员具有约束作用

B. 管理者对自己职业生涯的关注主要来源于资本市场

C.市场竞争越激烈,经理人员败德行为的空间就越大

D.产品市场对经理人员行为的约束是通过接管和兼并方式进行的,即通过产品市场上对企业控制权的争夺方式进行的

正确答案:A、B、C、D

答案解析:资本市场又称控制权市场,选项A错误;管理者对自己职业生涯的关注主要来源于经理人市场,选项B错误;市场竞争越激烈,经理人员败德行为的空间就越小,选项C错误;资本市场对经理人员行为的约束是通过接管和兼并方式进行的,即通过资本市场上对企业控制权的争夺方式进行的,选项D错误。

2、某玩具制造商花费大量的费用进行存货控制,实施所有玩具制造的机械化和制定每天24小时的生产计划,组建自己的车队以便能迅速向销售网点运送成品玩具,该玩具公司的上述活动涉及到价值链中的( )。【多选题】

A.进货后勤

B.生产经营

C.市场营销

D.发货后勤

正确答案:A、B、D

答案解析:本题考核价值链分析的相关内容。某玩具制造商花费大量的费用进行存货控制(进货后勤),实施所有玩具制造的机械化和制定每天24小时的生产计划(生产经营),组建自己的车队以便能迅速向销售网点运送成品玩具(发货后勤)。

3、企业风险管理的目标是()。【单选题】

A.制定战略计划

B.预测财务数据

C.满足股东价值最大化

D.加强风险应对决策

正确答案:C

答案解析:企业风险管理是关于保护和提高股价,以满足股东价值最大化的首要业务目标。

4、甲国国内的整体科技水平很高,而且客户对环保的要求非常严格,使得甲国的企业生产出来的产品大多科技含量高而且节能环保,这体现了钻石模型中的()。【多选题】

A.生产要素

B.需求条件

C.相关与支持性产业

D.企业战略、企业结构和同业竞争

正确答案:A、B

答案解析:科技属于生产要素,环保要求严格属于需求条件,选项 A、B 正确。

5、影响供应商在产业中讨价还价能力的因素有()。【多选题】

A.产品差异化程度

B.产品重要性

C.供应商后向一体化的可能性

D.产品在市场上是否有替代品

正确答案:A、B、D

答案解析:产品是独一无二的,且转换成本非常高,市场中没有替代品,供应商行业由少数几家公司主导,供应商产品对于客户生产很重要,供应商能直接销售产品等都会提高供应商的议价能力。供应商不存在否向一体化的可能性,所以选项C错误。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

间接成本是指与成本对象相关联的成本中,不能追溯到成本对象的那一部分产品成本。( )

A.正确

B.错误

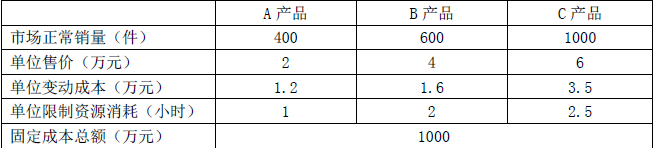

资料一:A、B、C三种产品都需要通过一台关键设备加工,该设备是公司的关键限制资源。年加工能力2500小时。假设A、B、C三种产品当年生产当年销售。年初年末无存货,预计2019年A、B、C三种产品的市场正常销量及相关资料如下:

资料二:为满足市场需求,公司2019年初拟新增一台与关键限制资源相同的设备,需要筹

集10000万元。该设备新增年固定成本600万元,原固定成本总额1000万元照常发生,现有两种筹资方案可供选择。

方案1:平价发行优先股筹资6000万元,面值100元,票面股息率10%,按每份市价1250元发行债券筹资4000万元,期限10年,面值1000元,票面利率9%。

方案2:平价发行优先股筹资6000万元,面值100元,票面股息率10%,按每份市价10元发行普通股筹资4000万元。

资料三:新增关键设备到位后,假设A产品尚有市场空间,其他条件不变,如果剩余产能不能转移,公司拟花费200万元进行广告宣传,通过扩大A产品的销量实现剩余产能的充分利用。

公司的企业所得税税率为25%。

要求:

(1)根据资料一,为有效利用现有的一台关键设备,计算公司A、B、C三种产品的生产安排优先顺序和产量,在该生产安排下,公司的经营杠杆和财务杠杆各是多少?

(2)根据资料二,采用每股收益无差别点法,计算两个方案每股收益无差别点的息税前利润,并判断公司应选择哪一个筹资方案。在该筹资方案下,公司的经营杠杆、财务杠杆、每股收益各是多少?

(3)结合要求(1)、(2)的结果,需要说明经营杠杆、财务杠杆发生变化的主要原因。

(4)根据资料三,计算并判断公司是否应利用该剩余产能。

①A产品单位限制资源边际贡献=(2-1.2)/1=0.8(万元)

B产品单位限制资源边际贡献=(4-1.6)/2=1.2(万元)

C产品单位限制资源边际贡献=(6-3.5)/2.5=1(万元)

B产品单位限制资源边际贡献>C产品单位限制资源边际贡献>A产品单位限制资源边际贡献,所以应先安排生产B产品,其次是C产品,最后生产A产品。

因为假设A、B、C三种产品当年生产当年销售。年初年末无存货,所以B产品的产量=销售量=600(件),C产品的产量=(2500-600×2)/2.5=520(件),没有剩余加工能力,所以不生产A产品。

②边际贡献=(4-1.6)×600+(6-3.5)×520=2740(万元)

息税前利润=2740-1000=1740(万元)

税前利润=1740-10000×6%=1140(万元)

经营杠杆系数=2740/1740=1.57

财务杠杆系数=1740/1140=1.53

(2)①[(EBIT-10000×6%-4000/1250×1000×9%)×(1-25%)-6000×10%]/1000=[(EBIT-10000×6%)×(1-25%)-6000×10%]/(1000+4000/10)

解得:EBIT=2408(万元)

预计息税前利润=(2-1.2)×400+(4-1.6)×600+(6-3.5)×1000-1000-600=2660(万元)

预计息税前利润2660万元大于每股收益无差别点的息税前利润2408万元,所以应该选择财务杠杆大的方案1进行筹资。

②边际贡献=预计息税前利润+固定成本=2660+1000+600=4260(万元)

归属于普通股的税前利润=2660-10000×6%-4000/1250×1000×9%-6000×10%/(1-25%)=972(万元)

经营杠杆系数=4260/2660=1.6

财务杠杆系数=2660/972=2.74

每股收益=[(2660-10000×6%-4000/1250×1000×9%)×(1-25%)-6000×10%]/1000=0.73(元)

(3)因为新增一台与关键限制资源相同的设备,导致固定成本增加,所以会提高经营杠杆。

因为采用方案1进行筹资,增加固定性资本成本(利息费用和优先股股利),所以会提高财务杠杆。

(4)公司2019年初拟新增一台与关键限制资源相同的设备,所以年加工能力5000小时,按照市场正常销量生产后剩余的产能=5000-400×1-600×2-1000×2.5=900(小时)

该剩余产能可以生产的A产品产量=900/1=900(件)

息税前利润=900×(2-1.2)-200=520(万元)

息税前利润大于0,所以应利用该剩余产能。

B.被审计单位聘请的专家编制的信息

C.注册会计师在以前审计中获取的信息

D.会计师事务所接受业务时实施质量控制程序获取的信息

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-11-29

- 2020-07-22

- 2021-09-06

- 2020-03-12

- 2021-07-26

- 2021-09-15

- 2021-03-19

- 2020-09-05

- 2021-01-17

- 2020-06-09

- 2021-12-14

- 2021-04-04

- 2021-10-12

- 2020-02-29

- 2020-12-18

- 2020-07-09

- 2021-08-22

- 2022-01-21

- 2021-11-08

- 2022-01-07

- 2021-03-31

- 2021-07-18

- 2020-10-18

- 2020-09-12

- 2022-02-09

- 2020-10-16

- 2021-10-10

- 2019-10-29

- 2021-08-28

- 2020-07-10