税务师考试想三年拿证怎么搭配科目比较好

发布时间:2021-01-01

税务师考试想三年拿证怎么搭配科目比较好

最佳答案

第1年报考税一+税二;

第2年在税一、税二的基础上报考涉税服务+财务会计;

第3年报考涉税相关法律。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

企业难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为( )处理。

A.会计政策变更

B.会计估计变更

C.重大会计差错

D.根据情况确定

B.会计估计变更

C.重大会计差错

D.根据情况确定

答案:B

解析:

企业难以对某项变更区分为会计政策变更或会计估计变更的,应当将其作为会计估计变更处理。

(2016年)下列项目中,应在企业资产负债表“存货”项目中列示的有( )。

A.为外单位加工修理的代修品

B.已取得发票尚未验收入库的原材料

C.周转使用的材料

D.已验收入库但尚未取得发票的原材料

E.工程储备的材料

B.已取得发票尚未验收入库的原材料

C.周转使用的材料

D.已验收入库但尚未取得发票的原材料

E.工程储备的材料

答案:A,B,C,D

解析:

选项E,工程物资不是企业为日常生产经营活动所持有的,不应在资产负债表“存货”项目中反映。

2017年3月,某贸易公司进口一批货物。合同中约定成交价格为人民币600万元,支付境内特许销售权费用人民币10万元卖方佣金人民币5万元。该批货物运抵境内输入地点起卸前发生的运费和保险费共计人民币8万元。该货物关税完税价格()万元。

A.623.00

B.615.00

C.613.00

D.610.00

B.615.00

C.613.00

D.610.00

答案:A

解析:

关税完税价格=600+10+5+8=623(万元)。

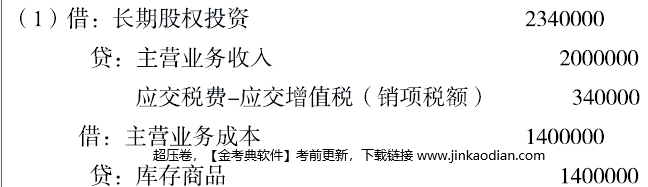

某设备制造厂系增值税一般纳税人, 2017年以自产设备投资- - 家生物制药公司,该设备的不含税公允价值为2000000元,账面成本为1400000元,当年该厂的年应纳税所得额为500000元。

(1)请写出设备制造厂此项投资业务的会计分录。

(2)设备制造厂对此项投资业务确认的所得若选择递延缴纳企业所得税,应如何处理?此项投资股权的计税基础如何确定?

(3)若设备制造厂选择递延缴纳企业所得税,生物制药公司取得该设备的计税基础如何确定?

(4)若设备制造厂选择递延缴纳企业所得税后第二1年又将该项投资转让。企业所得税应如何处理?

(1)请写出设备制造厂此项投资业务的会计分录。

(2)设备制造厂对此项投资业务确认的所得若选择递延缴纳企业所得税,应如何处理?此项投资股权的计税基础如何确定?

(3)若设备制造厂选择递延缴纳企业所得税,生物制药公司取得该设备的计税基础如何确定?

(4)若设备制造厂选择递延缴纳企业所得税后第二1年又将该项投资转让。企业所得税应如何处理?

答案:

解析:

(2)居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。2017年投资时的计税基础应该为设备的原计税基础(账面成本)1400000元。之后加上每年确认的非货币性资产转让所得( 20000001400000) /5= 120000 (元),逐年进行调整。

(3)生物制药企业应该以该设备的公允价值2000000元作为计税基础。

(4)该设备制造厂选择递延缴纳企业所得税后,第二年又将该项投资转让,应该一次性确认所得2000000- 1400000-600000 (万元)。

[提示]企业在对外投资5年内转让上述股权或投资收回的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税。

(2)居民企业(以下简称企业)以非货币性资产对外投资确认的非货币性资产转让所得,可在不超过5年期限内,分期均匀计入相应年度的应纳税所得额,按规定计算缴纳企业所得税。2017年投资时的计税基础应该为设备的原计税基础(账面成本)1400000元。之后加上每年确认的非货币性资产转让所得( 20000001400000) /5= 120000 (元),逐年进行调整。

(3)生物制药企业应该以该设备的公允价值2000000元作为计税基础。

(4)该设备制造厂选择递延缴纳企业所得税后,第二年又将该项投资转让,应该一次性确认所得2000000- 1400000-600000 (万元)。

[提示]企业在对外投资5年内转让上述股权或投资收回的,应停止执行递延纳税政策,并就递延期内尚未确认的非货币性资产转让所得,在转让股权或投资收回当年的企业所得税年度汇算清缴时,一次性计算缴纳企业所得税。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-13

- 2021-12-22

- 2021-01-06

- 2021-12-16

- 2021-12-12

- 2021-12-14

- 2021-12-13

- 2021-03-06

- 2021-02-26

- 2021-12-28

- 2021-03-04

- 2021-10-31

- 2021-03-04

- 2021-03-03

- 2021-01-24

- 2021-01-13

- 2021-01-31

- 2021-12-10

- 2021-11-23

- 2021-12-14

- 2021-12-16

- 2021-11-06

- 2021-12-18

- 2021-01-31

- 2021-11-16

- 2021-12-13

- 2021-01-08

- 2021-12-27

- 2021-12-19

- 2021-12-12