全国税务师职业资格考试需要具备哪些条件才可以报...

发布时间:2021-03-03

全国税务师职业资格考试需要具备哪些条件才可以报名呢?

最佳答案

报考全国税务师职业资格考试,要满足学历、工龄以及所学专业这三个条件,不同的学历以及工龄和所学专业所对应的报考条件不同。

中华人民共和国公民,遵守国家法律、法规,恪守职业道德,具有完全民事行为能力,并符合下列相应条件之一的,可报名参加税务师职业资格考试:

1.取得经济学、法学、管理学学科门类大学专科学历,从事经济、法律相关工作满2年;或者取得其他学科门类大学专科学历,从事经济、法律相关工作满3年。

2.取得经济学、法学、管理学学科门类大学本科及以上学历(学位);或者取得其他学科门类大学本科学历,从事经济、法律相关工作满1年。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

土地使用权未确定或权属纠纷未解决的,由( )为城镇土地使用税的纳税人。

A.原拥有人

B.实际使用人

C.代管人

D.产权所有人

B.实际使用人

C.代管人

D.产权所有人

答案:B

解析:

土地权属未确定或权属纠纷未解决的,由实际使用人为城镇土地使用税的纳税人。

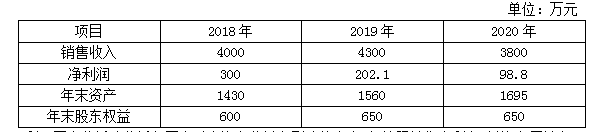

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

利用因素分析法分析2020年与2019年相比总资产周转率对净资产收益率的影响为( )。

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

ABC公司近三年的主要财务数据和财务比率如下:

利用因素分析法分析各因素对净资产收益率影响的大小时,按照销售净利率、总资产周转率、权益乘数的顺序进行。

要求:

利用因素分析法分析2020年与2019年相比总资产周转率对净资产收益率的影响为( )。

A.-17.14%

B.-3.37%

C.-14.45%

D.0.68%

B.-3.37%

C.-14.45%

D.0.68%

答案:B

解析:

总资产周转率变动的影响:2.6%×(2.3349-2.8763)×2.392=-3.37%。

2018年某软件生产企业发放的合理工资总额200万元;实际发生职工福利费用35万元、工会经费3.5万元、职工教育经费8万元(其中职工培训经费4万元);另为职工支付补充养老保险12万元、补充医疗保险8万元。2018年企业申报所得税时就上述费用应调增应纳税所得额( )万元。

A.7

B.9

C.12

D.22

B.9

C.12

D.22

答案:B

解析:

企业为本企业任职或者受雇的全体员工支付的补充养老保险费、补充医疗保险费,分别在不超过职工工资总额的5%标准以内的部分,准予扣除。补充养老保险扣除限额=200×5%=10(万元),实际发生了12万元,需要调增所得额2万元;补充医疗保险扣除限额=200×5%=10(万元),实际发生了8万元,不需要调整。

职工福利费扣除的限额=200×14%=28(万元),实际发生了35万元,需要调增所得额7万元;软件企业支付给职工的培训费可以全额扣除,所以支付的4万元培训费可以全额扣除,职工教育经费扣除限额=200×8%=16(万元),实际发生了4万元,可以全额扣除,不需要调整;工会经费的扣除限额=200×2%=4(万元),实际发生3.5万元,可以全额扣除。

职工福利费扣除的限额=200×14%=28(万元),实际发生了35万元,需要调增所得额7万元;软件企业支付给职工的培训费可以全额扣除,所以支付的4万元培训费可以全额扣除,职工教育经费扣除限额=200×8%=16(万元),实际发生了4万元,可以全额扣除,不需要调整;工会经费的扣除限额=200×2%=4(万元),实际发生3.5万元,可以全额扣除。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-18

- 2021-01-04

- 2021-03-04

- 2021-03-03

- 2021-04-16

- 2021-01-04

- 2021-02-26

- 2021-12-21

- 2021-12-17

- 2021-12-14

- 2021-12-21

- 2021-12-25

- 2021-05-16

- 2021-05-17

- 2021-10-31

- 2021-05-22

- 2021-05-18

- 2021-12-13

- 2021-02-08

- 2021-12-10

- 2021-12-13

- 2021-01-31

- 2021-01-26

- 2021-12-21

- 2021-12-18

- 2021-12-12

- 2021-12-30

- 2021-10-24

- 2021-01-03

- 2021-01-25