税务师多少分是及格

发布时间:2021-12-12

税务师多少分是及格

最佳答案

税务师考试84分是及格,各科的及格分数线都是一样的。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

(2013年)与利润最大化目标相比,以每股收益最大化作为企业财务管理的目标,其优点在于( )。

A.考虑了资金的时间价值

B.考虑了利润与所承担风险的关系

C.可以避免企业经营行为的短期化

D.能将企业的利润与股东投入的资本相联系

B.考虑了利润与所承担风险的关系

C.可以避免企业经营行为的短期化

D.能将企业的利润与股东投入的资本相联系

答案:D

解析:

每股收益最大化与利润最大化相比,其优点是反映了所创造利润与投入资本之间的关系。

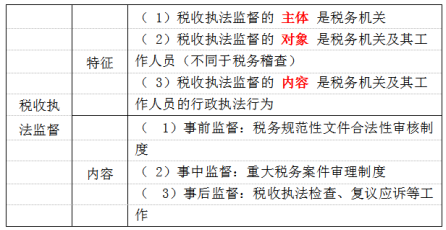

(2016年)税收执法合法性原则的具体要求体现在()。

A.执法程序合法

B.执法内容合法

C.执法对象合法

D.执法主体合法

E.执法根据合法

B.执法内容合法

C.执法对象合法

D.执法主体合法

E.执法根据合法

答案:A,B,D,E

解析:

税收执法合法性原则的具体要求有以下几个方面:(1)执法主体法定;(2)执法内容合法;(3)执法程序合法;(4)执法根据合法。

2009年1月10日,李海和王健签订《关于成立国利税务师事务所普通合伙协议》,协议约定;事务所负责人由执行合伙事务的合伙人担任,李海为执行合伙事务的合伙人;各合伙人认缴的出资额、出资方式和出资比例为李海货币出资6万元,占60%,王健货币出资4万元,占40%,合计10万元;合伙人因故意或者重大过失给事务所造成损失的,经其他合伙人一致同意,合伙人会议可以决议将其除名;合伙人会议行使的职权包括制定和修改事务所业务标准、程序等;合伙人定期会议召开15日前,临时会议召开10日前,会议召集人应将会议日期、地点、会议期限、审议事项、联系人等事项书面通知全体合伙人;执行合伙人的职责包括召集和主持合伙人会议,主持事务所日常工作等。2009年3月,工商行政管理局向事务所颁发合伙企业营业执照,合伙企业名称为“国利税务师事务所”,合伙事务执行人为李海。2009年8月18日,王健向李海书面提出:“由于合伙人之间没有诚意合作下去,现提出散伙。”李海未同意。2009年8月19日,事务所形成《关于所长外出期间事务所特别管理办法》,该《办法》对2009年8月31日至2009年11月30日李海在英国考察学习期间事务所印章管理、报告管理、财务及行政管理等事项作出了规定,具体内容包括公章由王健负责、财务专用章由陈鸽负责、负责人印章由吴翔负责、李海的注册会计师印章由李明负责,其他未提及的印章由原保管人负责,所有印章的使用均需做好记录,该《办法》由事务所成员李海、陈鸽、刘成、秦获和李明签字,王健未签字。李海于2009年9月3日出国考察学习,李海出国考察期间,王健于2009年9月15日发电子邮件通知李海于2009年9月18日到事务所的会议室召开合伙人临时会议,2009年9月18日王健召开合伙人临时会议,形成《会议纪要》,决定对李海予以除名处理。该会议纪要由王健一人签名。同日,王健将该《会议纪要》及除名通知书通过电子邮件发给李海。

李海于2009年11月27日回国,次日在事务所会议室召开临时合伙人会议、李海和王健参加会议,陈鸽、刘成、秦获和李明列席会议,陈鸽作会议记录。会议作出《关于撤销2009年9月18日王健擅自召开合伙人临时会议“会议纪要”及“除名通知书”的决议》,李海和列席人员在《会议纪要》上签字,王健未签字。11月28日,李海通知全体员工将事务所搬迁至新址,但未通知王健,当日下午,王健到公安局报警称:当日11点50分,王健到事务所,用钥匙打开环形锁进入办公室,发现办公室里面的一台惠普台式电脑、一台兄弟牌打印传真复印一体机、二个铁皮柜、一只保险箱没有了,铁皮箱和保险柜里面都是客户资料和事务所的文件材料。后来,王健打电话给事务所员工,才得知事务所已搬家。

2009年11月29日,王健持事务所原公章以事务所名义对李海提起民事诉讼,要求判令李海归还事务所有关印章、营业执照等事务所经营资料,并赔偿因私藏事务所文件给事务所造成的损失14万元。法院于2010年2月24日下达《民事裁定书》,裁定驳回王健的起诉。2010年2月1日,王健持事务所原公章以事务所名义又对李海提起民事诉讼,要求判令李海返还事务所各项服务费15万元。法院于2010年5月1日下达《民事裁定书》,裁定驳回王健的起诉。

上述两案诉讼期间,李海曾于2010年2月1日向王健寄出临时合伙人会议通知的邮件,内容为定于2010年2月24日召开临时合伙人会议,会议为期一个小时,会议内容为审议将合伙人王健除名一事,该邮件于2010年2月12日遭拒收退回。该案2010年2月23日庭审中,李海代理人问王健:“李海使用手机短信、邮件通知你于2010年2月24日参加临时合伙人会议,是否知晓 ”王健回答:“李海已被除名,李海要求开会与我无关。”2010年2月24日,李海召开临时合伙人会议,王健未出席,会议通过决议将王健除名,出席会议的有李海和事务所员工刘成等人。2010年2月25日,李海向王健寄出会议决议邮件,该邮件于2010年2月27日遭拒收退回。

2010年7月11日王健再次起诉李海和事务所,要求法院判决:1、被告事务所制作的《关于所长外出期间事务所特别管理办法》无效;2、被告李海不再是事务所的合伙人。

下列关于事务所文件效力及李海法律地位的说法中,正确的有( )。

李海于2009年11月27日回国,次日在事务所会议室召开临时合伙人会议、李海和王健参加会议,陈鸽、刘成、秦获和李明列席会议,陈鸽作会议记录。会议作出《关于撤销2009年9月18日王健擅自召开合伙人临时会议“会议纪要”及“除名通知书”的决议》,李海和列席人员在《会议纪要》上签字,王健未签字。11月28日,李海通知全体员工将事务所搬迁至新址,但未通知王健,当日下午,王健到公安局报警称:当日11点50分,王健到事务所,用钥匙打开环形锁进入办公室,发现办公室里面的一台惠普台式电脑、一台兄弟牌打印传真复印一体机、二个铁皮柜、一只保险箱没有了,铁皮箱和保险柜里面都是客户资料和事务所的文件材料。后来,王健打电话给事务所员工,才得知事务所已搬家。

2009年11月29日,王健持事务所原公章以事务所名义对李海提起民事诉讼,要求判令李海归还事务所有关印章、营业执照等事务所经营资料,并赔偿因私藏事务所文件给事务所造成的损失14万元。法院于2010年2月24日下达《民事裁定书》,裁定驳回王健的起诉。2010年2月1日,王健持事务所原公章以事务所名义又对李海提起民事诉讼,要求判令李海返还事务所各项服务费15万元。法院于2010年5月1日下达《民事裁定书》,裁定驳回王健的起诉。

上述两案诉讼期间,李海曾于2010年2月1日向王健寄出临时合伙人会议通知的邮件,内容为定于2010年2月24日召开临时合伙人会议,会议为期一个小时,会议内容为审议将合伙人王健除名一事,该邮件于2010年2月12日遭拒收退回。该案2010年2月23日庭审中,李海代理人问王健:“李海使用手机短信、邮件通知你于2010年2月24日参加临时合伙人会议,是否知晓 ”王健回答:“李海已被除名,李海要求开会与我无关。”2010年2月24日,李海召开临时合伙人会议,王健未出席,会议通过决议将王健除名,出席会议的有李海和事务所员工刘成等人。2010年2月25日,李海向王健寄出会议决议邮件,该邮件于2010年2月27日遭拒收退回。

2010年7月11日王健再次起诉李海和事务所,要求法院判决:1、被告事务所制作的《关于所长外出期间事务所特别管理办法》无效;2、被告李海不再是事务所的合伙人。

下列关于事务所文件效力及李海法律地位的说法中,正确的有( )。

A.将李海除名的《会议纪要》是有效的

B.2010年2月24日,将王健除名的决议有效

C.将李海和王健除名的文件都未生效,需登记以后才可生效

D.2010年7月11日王健起诉李海和事务所的诉讼开始时,李海已经不是合伙人

E.2010年7月11日王健起诉李海和事务所的诉讼开始时,李海仍是合伙人

B.2010年2月24日,将王健除名的决议有效

C.将李海和王健除名的文件都未生效,需登记以后才可生效

D.2010年7月11日王健起诉李海和事务所的诉讼开始时,李海已经不是合伙人

E.2010年7月11日王健起诉李海和事务所的诉讼开始时,李海仍是合伙人

答案:E

解析:

根据合伙企业法律制度的规定:合伙人有下列情形之一的,经其他合伙人一致同意,可以决议将其除名:(1)未履行出资义务;(2)因故意或者重大过失给合伙企业造成损失;(3)执行合伙事务时有不正当行为;(4)发生合伙协议约定的事由。本题中未表明发生了应当除名的事由,故对李海或者王健的除名无效。

【知识点】 其他章节

【知识点】 其他章节

公司将应付账款500万元以债转股的形式偿付,转换为100万股普通股,股票的面值为每股1元,公允价值为每股4.5元。下列相关会计处理中正确的有( )。

A.确认营业外收入50万元

B.确认营业外支出50万元

C.确认资本公积(股本溢价)贷方金额350万元

D.确认资本公积(股本溢价)贷方金额450万元

E.确认营业外收入350万元

B.确认营业外支出50万元

C.确认资本公积(股本溢价)贷方金额350万元

D.确认资本公积(股本溢价)贷方金额450万元

E.确认营业外收入350万元

答案:A,C

解析:

应确认债务重组利得(计入营业外收入)的金额=500-100×4.5=50(万元);

应确认资本公积——股本溢价的金额=(4.5-1)×100=350(万元)。

会计分录如下:

借:应付账款 500

贷:股本 100

资本公积——股本溢价 350

营业外收入 50

应确认债务重组利得(计入营业外收入)的金额=500-100×4.5=50(万元);

应确认资本公积——股本溢价的金额=(4.5-1)×100=350(万元)。

会计分录如下:

借:应付账款 500

贷:股本 100

资本公积——股本溢价 350

营业外收入 50

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-01

- 2021-11-06

- 2021-12-14

- 2021-01-03

- 2021-01-02

- 2021-04-22

- 2021-12-14

- 2021-12-03

- 2021-03-03

- 2021-12-25

- 2021-12-09

- 2021-01-09

- 2021-12-13

- 2021-02-04

- 2021-01-08

- 2021-04-13

- 2021-12-17

- 2021-01-01

- 2021-03-03

- 2021-12-19

- 2021-10-30

- 2021-05-17

- 2021-12-16

- 2021-01-31

- 2021-01-07

- 2021-12-12

- 2021-01-28

- 2021-12-24

- 2021-12-12

- 2021-12-19