税务师证书申请后要多久可以通过

发布时间:2021-12-14

税务师证书申请后要多久可以通过

最佳答案

这个不一定,要看提供的资料合格不,都没问题通过就很快,一般通过审核后会尽快发放证书。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

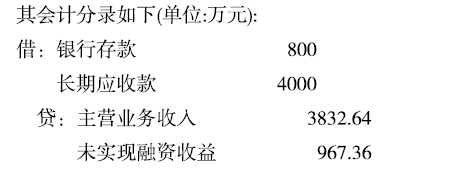

长江公司于2017年1月1日签署了一份关于向黄河公司销售一台大型加工机械设备的买卖约定,该设备的销售总价为4800万元,采用分期收款方式分6期平均收取,合同签署日收款800万元,剩余款项分5期在每年12月31日平均收取。长江公司于2017年1月1日发出该没备,并经黄河公司检验合格,设备成本为2400万元,假定不考虑增值税等相关税费;折现率为10% ,(P/A,10% ,5)=3.7908,(P/A,10% ,6)=4.3552

根据上述资料,回答下列问题:

2017年1月1日,长江公司应确认的未实现融资收益金额为( ) 万元。

根据上述资料,回答下列问题:

2017年1月1日,长江公司应确认的未实现融资收益金额为( ) 万元。

A.0

B.1315.84

C.1767.36

D.967.36

B.1315.84

C.1767.36

D.967.36

答案:D

解析:

应确认的未实现融资收益金额=4800- 3832.64=967.36(万元)。

增值税一般纳税人购进的下列服务中,进项税额不得从销项税中抵扣的是( )。

A.咨询服务

B.信息技术服务

C.货物运输服务

D.旅客运输服务

B.信息技术服务

C.货物运输服务

D.旅客运输服务

答案:D

解析:

购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务,不得抵扣增值税进项税额。

甲公司为增值税一般纳税人,适用的增值税税率为17%,于20×9年3月1日对某生产用固定资产进行技术改造,该固定资产的账面原价为1500万元。已计提折旧500万元,未计提减值准备;该固定资产预计使用寿命为15年,预计净残值为零,按年限平均法计提折旧。为改造该固定资产实际发生支出704万元;拆除原固定资产上的部分部件的账面价值400万元。假定该技术改造工程于20×9年9月1日达到预定可使用状态并交付使用,改造后该固定资产预计可收回金额1200万元,预计尚可使用10年,预计净残值率为5%,按双倍余额递减法计提折旧。甲公司20×9年度对该生产用固定资产应计提的折旧额为( )万元。

A:60.0

B:65.2

C:85.0

D:90.2

B:65.2

C:85.0

D:90.2

答案:A

解析:

改造后计入在建工程的金额=1500-500+704-400=1304(万元),因为改造后固定资产的预计可收回金额1200万元,说明在建工程发生了减值,改造完成后固定资产的入账价值为1200万元。工程于20×9年9月1日达到预定可使用状态,故从10月份开始计提折旧,甲公司20×9年度对该生产用固定资产应计提的折旧额=1200×2/10×3/12=60(万元)。

下列货物中不属于资源税征税范围的是( )。

A.大理石

B.井矿盐

C.引火炭

D.石墨

B.井矿盐

C.引火炭

D.石墨

答案:C

解析:

引火炭不属于资源税的征税范围。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-23

- 2021-01-31

- 2021-12-12

- 2021-01-09

- 2021-01-05

- 2021-01-03

- 2021-12-19

- 2021-12-13

- 2021-12-18

- 2021-12-16

- 2021-12-23

- 2021-12-09

- 2021-12-16

- 2021-12-09

- 2021-12-25

- 2021-03-02

- 2021-12-08

- 2021-04-07

- 2021-12-16

- 2021-02-14

- 2021-12-14

- 2021-01-24

- 2021-12-25

- 2021-12-18

- 2021-12-22

- 2021-12-19

- 2021-12-09

- 2021-12-12

- 2021-01-08

- 2021-01-03