税务师考试题型的分值占比是什么样的

发布时间:2021-12-12

税务师考试题型的分值占比是什么样的

最佳答案

(一)《税法(一)》:单项选择题60分、多项选择题40分、计算题16分、综合分析题24分。

(二)《税法(二)》:单项选择题60分、多项选择题40分、计算题16分、综合分析题24分。

(三)《财务与会计》:单项选择题60分、多项选择题40分、计算题16分、综合分析题24分。

(四)《涉税服务相关法律》:单项选择题60分、多项选择题40分、综合分析题40分。

(五)《涉税服务实务》:单项选择题30分、多项选择题20分、简答题40分、综合分析题50分。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

2017年2月3日,甲继承了一套座落于市中心的房屋。2017年4月8日,甲因急需用钱,在尚未办理继承房屋产权登记的情况下,即与乙签订买卖合同,将该房屋卖给乙,并交给乙居住。2017年6月9日,甲将继承的房屋登记于自己名下。2017年6月15日,甲将该房屋卖给丙并办理了所有权移转登记。2017年7月20日,丙受丁胁迫将房屋低价卖给丁并完成了房屋所有权移转登记。2017年8月22日,丁又将该房屋加价转手卖给戊,并完成了房屋所有权移转登记(戊不知丁胁迫丙)。戊请求乙腾退房屋遭拒,由此引发纠纷。

2017年2月3日,甲对房屋的权利状态属于()。

2017年2月3日,甲对房屋的权利状态属于()。

A.已经原始取得房屋所有权

B.所取得的房屋所有权不能对抗善意第三人

C.已经继受取得房屋所有权

D.所取得的房屋所有权可以对抗善意第三人

E.尚未取得房屋所有权

B.所取得的房屋所有权不能对抗善意第三人

C.已经继受取得房屋所有权

D.所取得的房屋所有权可以对抗善意第三人

E.尚未取得房屋所有权

答案:B,C

解析:

选项A错误,选项C正确,继承取得属于继受取得。

选项B正确,选项D错误,甲因继承而取得房屋,无需办理登记即可取得所有权,但未经登记不能对抗善意第三人。选项E错误,因继承或者受遗赠取得物权的,自继承或者受遗赠开始时发生效力。

选项B正确,选项D错误,甲因继承而取得房屋,无需办理登记即可取得所有权,但未经登记不能对抗善意第三人。选项E错误,因继承或者受遗赠取得物权的,自继承或者受遗赠开始时发生效力。

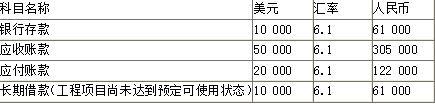

某企业按规定允许开立现汇账户,对本月发生的外币业务按即期汇率折合为人民币记账,2013年1月1日国家公布的汇率为1美元=6.2元人民币。

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<1>.第二笔外币兑换业务产生的汇兑损益是( )元。

该企业2012年12月31日有关科目余额如下(单位:元):

注:表中长期借款为建造工程专门借款。

该企业2013年1月份发生下列经济业务:

(1)该企业收回客户前欠账款30 000美元,当日汇率为1美元=6.15元人民币。

(2)将10 000美元存款兑换为人民币存款,兑换当日汇率为:银行买入价1美元=6.1元人民币,银行卖出价1美元=6.3元人民币,当日市场汇率为1美元=6.2元人民币。

(3)用银行存款10 000美元偿还应付账款,当日汇率为1美元=6.1元人民币。

(4)2013年1月31日用银行存款10 000美元归还长期借款。归还当日国家公布的汇率为1美元=6.3元人民币。

根据上述资料,回答下列问题。

<1>.第二笔外币兑换业务产生的汇兑损益是( )元。

A.0

B.61000

C.-1000

D.1000

B.61000

C.-1000

D.1000

答案:C

解析:

企业将美元卖给银行,取得的人民币金额应该按照银行买入价折算。会计分录为:

借:银行存款——人民币户 61 000

财务费用——汇兑损益 1 000

贷:银行存款——美元户(10 000×6.2) 62 000

产生汇兑损失1 000元。

借:银行存款——人民币户 61 000

财务费用——汇兑损益 1 000

贷:银行存款——美元户(10 000×6.2) 62 000

产生汇兑损失1 000元。

下列各项关于土地增值税的核算,表述正确的有( )。

A.主营房地产业务的企业,应由当期营业收入负担的土地增值税,计入税金及附加

B.兼营房地产业务的工业企业,应由当期营业收入负担的土地增值税计入税金及附加

C.收到退回多交的土地增值税,贷记“应交税费—应交土地增值税”科目

D.企业转让土地使用权应缴的土地增值税,计入营业外收入或营业外支出

E.企业在项目交付使用前转让房地产取得的收入,按税法规定预缴的土地增值税,借记“应交税费—应交土地增值税”科目

B.兼营房地产业务的工业企业,应由当期营业收入负担的土地增值税计入税金及附加

C.收到退回多交的土地增值税,贷记“应交税费—应交土地增值税”科目

D.企业转让土地使用权应缴的土地增值税,计入营业外收入或营业外支出

E.企业在项目交付使用前转让房地产取得的收入,按税法规定预缴的土地增值税,借记“应交税费—应交土地增值税”科目

答案:A,B,C,E

解析:

企业转让土地使用权应缴的土地增值税:(1)若土地使用权连同地上建筑物及其他附着物一并在“固定资产”或“在建工程”等科目核算的,借记“固定资产清理”“在建工程”等科目,贷记“应交税费—应交土地增值税”科目;(2)若土地使用权在“无形资产”科目核算的,按实际收到的金额,借记“银行存款”科目,按应交的土地增值税,贷记“应交税费—应交土地增值税”科目,同时冲销土地使用权账面价值,贷记“无形资产”科目,按其差额,借记或贷记“资产处置损益”科目。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-17

- 2021-01-15

- 2021-04-22

- 2021-12-17

- 2021-04-10

- 2021-12-21

- 2021-03-04

- 2021-12-14

- 2021-12-15

- 2021-12-13

- 2021-10-30

- 2021-03-05

- 2021-06-18

- 2021-01-02

- 2021-11-06

- 2021-01-03

- 2021-03-03

- 2021-12-13

- 2021-02-26

- 2021-12-28

- 2021-04-24

- 2021-12-17

- 2021-12-29

- 2021-12-13

- 2021-12-22

- 2021-12-14

- 2021-01-01

- 2021-12-11

- 2021-11-29

- 2021-11-06