税务师考试答题时电脑出现故障怎么办

发布时间:2021-11-17

税务师考试答题时电脑出现故障怎么办

最佳答案

考生在税务师考试中电脑出现了卡顿、死机或蓝屏的情况,不要自己一个人研究如何修理电脑,要及时举手示意监考老师,由监考老师来帮助解决问题。

下面小编为大家准备了 税务师职业资格 的相关考题,供大家学习参考。

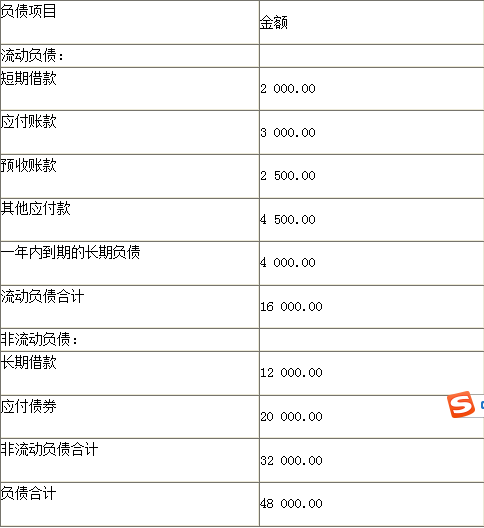

天宇公司2012年年末产权比率为0.8,流动资产占总资产的40%,当年发生了利息费用1 600万元,全部费用化,净利润为15 000万元,所得税税率是25%,年初资产总额为102 000万元。该企业2012年年末资产负债表中的负债项目如下所示(单位:万元):

根据上述资料,回答下列问题。

<1>、天宇公司的所有者权益总额是( )。

根据上述资料,回答下列问题。

<1>、天宇公司的所有者权益总额是( )。

A.56000

B.60000

C.64000

D.68000

B.60000

C.64000

D.68000

答案:B

解析:

产权比率=负债总额/所有者权益总额,所有者权益总额=负债总额/产权比率=48 000/0.8=60 000(万元)。

某公司只产销甲产品,2018年该公司固定成本为120万元,实现税前利润800万元。2019年该公司若增加固定成本60万元,同时甲产品的边际贡献比2018年度提高10%,其他项目不变。若该公司适用的所得税税率是25%,无纳税调整事项,则2019年预计能实现净利润( )万元。

A.624

B.578

C.680

D.590

B.578

C.680

D.590

答案:A

解析:

2018年边际贡献=800+120=920(万元)

2019年边际贡献=920×(1+10%)=1012(万元)

2019年实现净利润=[1012-(120+60)]×(1-25%)=624(万元)。

2019年边际贡献=920×(1+10%)=1012(万元)

2019年实现净利润=[1012-(120+60)]×(1-25%)=624(万元)。

甲公司于2009年7月1日以每股25元的价格购入华山公司发行的股票100万股,并划分为可供出售金融资产。2009年12月31日,该股票的市场价格为每股27.5元。2010年12月31日,该股票的市场价格为每股23.75元,甲公司预计该股票价格的下跌是暂时的。2011年12月31日,该股票的市场价格为每股22.5元,甲公司仍然预计该股票价格的下跌是暂时的,则2011年12月31日,甲公司应作的会计处理为借记()。

A:“资产减值损失”账户250万元

B:“公允价值变动损益”账户125万元

C:“资本公积—其他资本公积”账户250万元

D:“资本公积—其他资本公积”账户125万元

B:“公允价值变动损益”账户125万元

C:“资本公积—其他资本公积”账户250万元

D:“资本公积—其他资本公积”账户125万元

答案:D

解析:

因预计该股票价格的下跌是暂时的,所以不计提减值损失,做公允价值暂时性变动的处理即可,应借记“资本公积—其他资本公积”的金额=(23.75-22.5)*100=125(万元)。

位于市区的某居民企业为增值税一般纳税人,主要生产销售同一型号的热水器。热水器单台销售成本0.1万元、市场不含税销售价格0.18万元。2018年度企业财务核算反映信息为:销售热水器共计3万台,取得不含税销售收入5400万元,取得直接投资非上市居民企业的股息收入40万元;准予扣除的成本3000万元;缴纳增值税450 万元;城市维护建设税、教育费附加和地方教育附加54万元;发生销售费用1300万元、管理费用450万元(其中业务招待费80万元);发生营业外支出300万元,其中通过市民政局向贫困山区捐款60万元(非扶贫支出),取得合法票据。企业自行计算全年实现会计利润为336万元。2019年元月,经委托的税务师事务所审核,发现以下两个问题:

(1)12月10日将100台热水器销售给关联企业,未作账务处理;

(2)12月20日接受某公司捐赠机器设备一台,取得增值税专用发票,注明金额10万元、增值税1.6万元,未作账务处理

该企业2016年度应缴纳的企业所得税为( )万元。

(1)12月10日将100台热水器销售给关联企业,未作账务处理;

(2)12月20日接受某公司捐赠机器设备一台,取得增值税专用发票,注明金额10万元、增值税1.6万元,未作账务处理

该企业2016年度应缴纳的企业所得税为( )万元。

A.81.85

B.78.59

C.86.85

D.96.43

B.78.59

C.86.85

D.96.43

答案:D

解析:

应纳税所得额=355.45-40+17.35+52.91=385.71(万元)

应纳企业所得税=385.71×25%=96.43(万元)。

应纳企业所得税=385.71×25%=96.43(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-11-12

- 2021-12-18

- 2021-02-04

- 2021-12-24

- 2021-02-04

- 2021-12-18

- 2021-11-28

- 2021-05-22

- 2021-05-14

- 2021-01-07

- 2021-12-31

- 2021-11-27

- 2021-03-05

- 2021-01-11

- 2021-01-09

- 2021-06-09

- 2021-01-01

- 2021-12-08

- 2021-11-16

- 2021-12-13

- 2021-05-16

- 2021-01-14

- 2021-12-12

- 2021-12-22

- 2021-12-09

- 2021-12-13

- 2021-12-27

- 2021-04-23

- 2021-05-20

- 2021-01-10