想报考高级会计师请问准考证怎么打印 我朋友是北...

发布时间:2021-01-31

想报考高级会计师请问准考证怎么打印 我朋友是北京的

最佳答案

我来回答你吧

准考证打印流程

IE浏览器版本必须在6.0以上。

禁用或卸载有关拦截工具。 (WindowsXP:关闭IE浏览器[工具]中[弹出窗口阻止程序])

调整IE浏览器安全级别。

具体方法:

依次点击IE浏览器[工具]-[Internet选项]-[安全]-[自定义级别]。

打印前请先从“页面设置”中把页眉、页脚清空:

点击IE窗口“文件”菜单中的“页面设置”。

.在弹出的页面设置对话框中把页眉、页脚中的内容清空,再点击“确定”按钮。

点击“下一步”进入准考证打印登陆界面,输入姓名、身份证号、报名序号(如报名序号丢失,可通过登陆界面下方的“【找回报名序号】”功能找回)点击“登陆”进入打印准考证页面,然后点击页面左侧的“打印表格”即可打印准考证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

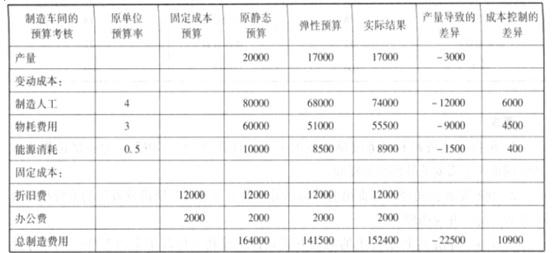

A 公司是一家成长能力极好的企业,从 2009 年就开始执行全面预算管理,采用静态预算体系编制预算,在 2012 年又引入了平衡计分卡。在行业稳步增长的 2010 年到 2014 年起到了一定的作用,但是从 2015 年到 2016 年行业波动非常大,经历了大落后大起又大落,企业的业绩波动也非常大。近期财务中心牵头组织了一个关于“预算与业绩评价”的调查,从调查报告中反馈出几个

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

该公司预算评价方面存在哪些缺陷?

答案:

解析:

(1)数据可比性较差、差异分析不明确、销售与生产等业绩部门业绩评价失真。由于某个静

态的绝对数据目标在很大程度上不可控,销售考核任务的完成与否存在很大的机会性。在静态预算下当实际业务水平同预算水平差距大时,生产经营业绩评价很难客观进行。

(2)业绩评价中财务数据考核几乎成为了绩效评价的全部。很多公司在很早就引进了平衡计分卡作为考核工具,但是在实际考核中运用失真,财务数据的考核还是几乎成为绩效考核的全部,这样的考核导向造成了现行预算主要关注财务成果的取得,对非财务指标涉及非常少,导致公司一味追求短期财务结果。

(3)缺少对预算过程的监控与动态业绩评价。一般企业只在预算期末对企业各业绩评价单位预算目标的完成情况进行综合业绩评价,此评价作为本期预算的终点和下期预算的起点,主要涉及企业整体效益的评价及年终奖金分配的问题。这种预算执行属于事后控制,缺少事中跟踪反馈与评价,缺少对预算过程的监控与动态业绩评价。

态的绝对数据目标在很大程度上不可控,销售考核任务的完成与否存在很大的机会性。在静态预算下当实际业务水平同预算水平差距大时,生产经营业绩评价很难客观进行。

(2)业绩评价中财务数据考核几乎成为了绩效评价的全部。很多公司在很早就引进了平衡计分卡作为考核工具,但是在实际考核中运用失真,财务数据的考核还是几乎成为绩效考核的全部,这样的考核导向造成了现行预算主要关注财务成果的取得,对非财务指标涉及非常少,导致公司一味追求短期财务结果。

(3)缺少对预算过程的监控与动态业绩评价。一般企业只在预算期末对企业各业绩评价单位预算目标的完成情况进行综合业绩评价,此评价作为本期预算的终点和下期预算的起点,主要涉及企业整体效益的评价及年终奖金分配的问题。这种预算执行属于事后控制,缺少事中跟踪反馈与评价,缺少对预算过程的监控与动态业绩评价。

甲中在乙分公司;二是电力生产和供应业务,主要集中在丙分公司;三是国际旅游业务,主要集中在丁公司。丁公司为甲集团公司的全资子公司;甲集团公司除丁公司外,无其他关联公司。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

简要说明甲集团公司 2010 年取得 A 上市公司股权和 B 上市公司股权所发挥的作用。

答案:

解析:

甲集团公司 2010 年取得 A 上市公司股权和 B 上市公司股权发挥了如下作用:

(1)实现了经济结构战略性调整。(1 分)

(2)促进了资产流动、扩大了生产规模、提高了经济利益。(1 分)

(3)实现了资本和生产的集中,增强了企业的竞争力。(1 分)

(4)推动了国有企业改革。(1 分)

(5)促进了文化融合与管理理念的提升。(1 分)

(1)实现了经济结构战略性调整。(1 分)

(2)促进了资产流动、扩大了生产规模、提高了经济利益。(1 分)

(3)实现了资本和生产的集中,增强了企业的竞争力。(1 分)

(4)推动了国有企业改革。(1 分)

(5)促进了文化融合与管理理念的提升。(1 分)

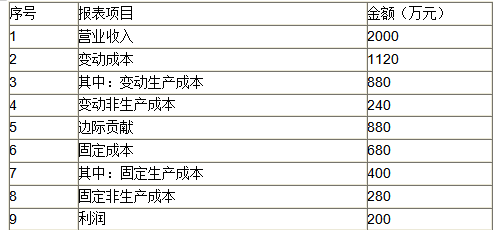

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如表所示:

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

答案:

解析:

1.变动成本法下B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

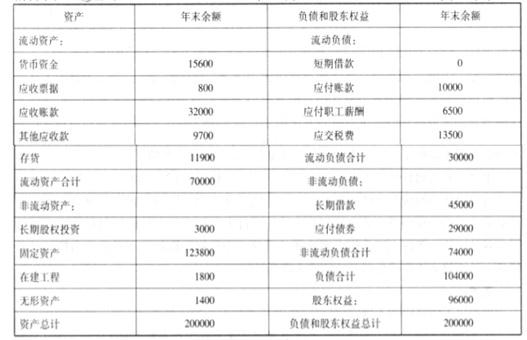

甲公司是一家从事重型机械制造的企业,经过多年的发展,其挖掘机、大型卡车和模具等重型产品逐步赢得了市场认可,市场占有率不断提高。公司 2017 年年末总资产 1200000 万元,所有者权益 400000 万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

按照拟订的收购价格计算乙公司的收购市盈率 P/E。

答案:

解析:

收购市盈率 P/E=150000/13600=11.03

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-19

- 2021-12-24

- 2021-03-05

- 2021-02-25

- 2021-04-01

- 2021-02-18

- 2021-01-07

- 2021-12-27

- 2021-05-05

- 2021-02-18

- 2021-03-18

- 2021-03-22

- 2021-03-19

- 2021-12-19

- 2021-12-24

- 2021-12-24

- 2021-03-10

- 2021-01-09

- 2021-05-01

- 2021-12-20

- 2021-03-05

- 2021-02-14

- 2021-05-09

- 2021-11-15

- 2021-01-03

- 2021-03-11

- 2021-03-18

- 2021-01-02

- 2021-01-24

- 2021-03-20