财务总监和会计师的级别哪个高,高级会计师是财务...

发布时间:2021-01-09

财务总监和会计师的级别哪个高,高级会计师是财务总监吗

最佳答案

CFO、总会计师和财务总监的区别如下:

1、概念不同

于美国公司的财务管理已经达到相当高的水平,已经没有降低成本的空间,因此,CFO的主要压力集中在为公司寻求进一步发展良机而必须解决的一些财务问题上。CFO是地位显赫的公司高级管理者,在公司治理中扮演着重要角色,他们同时进入董事决策层和经理执行层,以股东价值创造为基础,参与公司战略。

总会计师是单位行政领导成员,协助单位主要行政领导人工作,主要对单位主要行政领导负责。凡设置总会计师的单位,在单位行政领导成员中,不设与总会计师职权重叠的副职。总会计师是总经理的理财助手、经营参谋,他由总经理提名,通过一定程序任命,与经营者利益完全一致。

由总经理代为管理,并授权总经理选择合适的总会计师等高级管理人员,组成经理层,负责管理生产经营。西方国家通过建立财务总监制,监督总经理及经理层,以有效避免内部人控制保护所有者的利益,满足所有者对企业经营监控的要求。

2、职能不同

CFO的重要职责就是代表出资方实施企业外部资本控制,通过资源配置实现企业的战略目标和长期发展,并向股东和董事会负责。总会计师职能是负责企业的日常管理,负责企业内部管理控制。总会计师侧重于财务管理和会计核算。

财务总监职能是对国有大中型企业总会计师制度和企业内部审计制度关于财务工作组织运行和财务监督上的更高层次的发展与完善,它吸收和集中了总会计师和内部审计中的部分财务管理与监督职能,也弥补了总会计师在企业组织中地位和职责权限上的不足。

3、工作内容不同

CFO的职责是为CEO的决策做好参谋、为决策项目实施提出资金支持、利用会计资料、实行财务监督,保障资金安全、提供解决之道,而非只提出问题。

总会计师的职责是编制和执行预算、财务收支计划、信贷计划,拟定资金筹措和使用方案,开辟财源,有效地使用资金、进行成本费用预测、计划、控制、预算、分析和考核。建立、健全经济核算制度,利用财务会计资料进行经济活动分析。

财务总监的职能是在企业的经营管理活动中,财务总监要结合本企业实际,制定必要的财务管理规章制度,并负责组织实施,保证公司的财务及经营活动依法进行。财务总监的职责界定在监督,在监督企业的营运、重大财务决策和审查财务报告,对重大财务收支与经营活动实行与总经理联签制。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2004 年 9 月,为了取得原材料供应的主动权,A 公司董事会决定收购其主要原材料供应商 B股份有限公司(以下简称 B 公司)的全部股权,并聘请某证券公司作为并购顾问。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。

其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

相关财务指标 改造完成前(2005—2007 年) 改造完成后(2008 年及以后)

甲方案 乙方案 丙方案 甲方案 乙方案 丙方案

净利润(亿元) 2.88 3.6 3.12 5.28 6 6

资产负债率(%)62.50 37.50 62.50 62.50 37.50 37.50

利息倍数 5 8 6 8 10 10

注:资产负债率指标为年末数。

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5

的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007 年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008 年及以后)的每股收益(元)。

甲方案:2.88/6=0.48(元)

乙方案:3.60/(6+4)=0.36(元)

丙方案:3.12/6=0.52(元)

(2)改造完成后各年(2008 年及以后)的每股收益

甲方案:5.28/6=0.88(元)

乙方案:6/(6+4)=0.6(元)

丙方案:6/(6+4)=0.6(元)

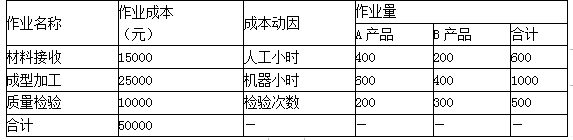

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元)

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

B 产品的单位生命周期成本=18+275+12=305(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-24

- 2021-12-26

- 2021-01-14

- 2021-05-17

- 2021-03-13

- 2021-02-03

- 2021-05-07

- 2021-04-23

- 2021-03-11

- 2021-01-02

- 2021-03-11

- 2021-03-10

- 2021-03-29

- 2021-12-19

- 2021-12-26

- 2021-02-01

- 2021-02-28

- 2021-03-10

- 2021-01-07

- 2021-04-26

- 2021-04-11

- 2021-12-24

- 2021-12-24

- 2021-04-22

- 2021-01-01

- 2021-12-18

- 2021-04-26

- 2021-02-06

- 2021-04-21

- 2021-03-11