我是合肥的,想问问高级会计师考了之后好找工作吗

发布时间:2021-02-12

我是合肥的,想问问高级会计师考了之后好找工作吗

最佳答案

我也是合肥的,据我了解,还是相当好找的。

审计和会计在工资上其实是差不太多的。不管学会计还是审计,只要你cpa过了,效果差不多。做到某一个层次,会计人员和审计人员之间的流通性很大,现在许多老的审计人员都是会计改过去的,而审计做的好的话也可跳到企业做财务主管。

高级会计师以考评结合的方式进行,考试科目为《高级会计实务》,考试后进行高会评审工作。

注册会计师考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》。

相对来说,注册会计师考试科目较多,需要备考时间较长,高级会计师考试环节相对容易通过,评审环节需多做准备。

取得高会证书后考取其他会计类证书的免试规定:

拿下高级会计师后,可以申请免试注会专业阶段一科,学无止境,双管齐下,效率更高!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

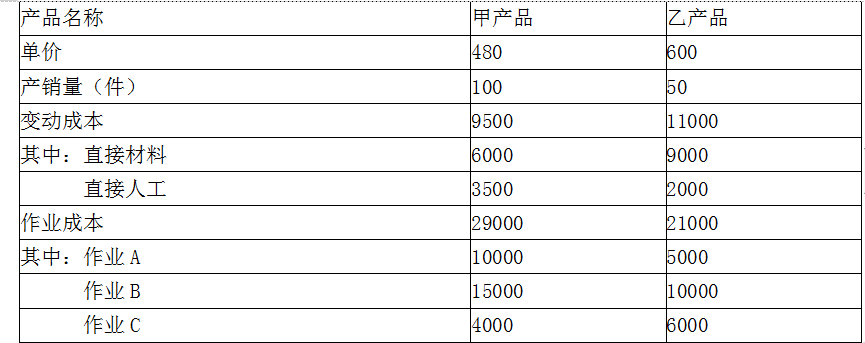

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。

答案:

解析:

(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。

甲公司2019年发生如下经济业务事项,假设不考虑其他因素,请分别指出甲企业的相关处理是否恰当,并说明理由。

(1)甲公司发行了一批短期债券,对于该批债券,将根据其公允价值变动情况择期回购。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(2)甲公司发行一批股票期权,该股票期权的标的资产并非甲公司自身股票。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(3)甲公司为某项目筹集资金而向市场发行了一批结构化理财产品,约定该产品持有方将根据某市场价格指数变化取得回报,同时持有方的本金不予保证。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(4)甲公司发行了一批3年期公司债券,约定持有方将按固定利率于债券持有期每年末收取利息,到期收回本金。甲公司将其直接指定为以公允价值计量且其变动计入当期损益的金融负债。

(1)甲公司发行了一批短期债券,对于该批债券,将根据其公允价值变动情况择期回购。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(2)甲公司发行一批股票期权,该股票期权的标的资产并非甲公司自身股票。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(3)甲公司为某项目筹集资金而向市场发行了一批结构化理财产品,约定该产品持有方将根据某市场价格指数变化取得回报,同时持有方的本金不予保证。甲公司将其分类为以公允价值计量且其变动计入当期损益的金融负债。

(4)甲公司发行了一批3年期公司债券,约定持有方将按固定利率于债券持有期每年末收取利息,到期收回本金。甲公司将其直接指定为以公允价值计量且其变动计入当期损益的金融负债。

答案:

解析:

上述四个事项做法均正确。

理由:

事项(1)甲公司在该批债券发行时,即有意图对其进行回购,说明该批债券是为交易而持有的债券;

事项(2)股票期权属于衍生金融工具,须以公允价值计量,对于甲公司而言,该股票期权在初始确认时,应确认为金融负债,且被分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(3)发行的实际上是一项非保本理财,且须纳入表内核算,在初始确认该产品时,应将其分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(4)甲公司如果不直接指定该公司债券为以公允价值计量且其变动计入当期损益的金融负债,则可将其分类为按摊余成本计量的金融负债。

理由:

事项(1)甲公司在该批债券发行时,即有意图对其进行回购,说明该批债券是为交易而持有的债券;

事项(2)股票期权属于衍生金融工具,须以公允价值计量,对于甲公司而言,该股票期权在初始确认时,应确认为金融负债,且被分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(3)发行的实际上是一项非保本理财,且须纳入表内核算,在初始确认该产品时,应将其分类为以公允价值计量且其变动计入当期损益的金融负债;

事项(4)甲公司如果不直接指定该公司债券为以公允价值计量且其变动计入当期损益的金融负债,则可将其分类为按摊余成本计量的金融负债。

实施货币资金支付审批分级管理。单笔付款金额5万元及5万元以下的,由财务部经理审批;5万元以上、20万元及20万元以下的,由总会计师审批;20万元以上的由总经理审批。

答案:

解析:

20万元以上资金支付由总经理审批不当。

理由:大额资金支付应当实行集体决策或联签制度。或:对于总经理的支付权限也应当设置上限。

理由:大额资金支付应当实行集体决策或联签制度。或:对于总经理的支付权限也应当设置上限。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-30

- 2021-05-12

- 2021-02-14

- 2021-02-20

- 2021-12-30

- 2021-05-06

- 2021-04-28

- 2021-12-19

- 2021-10-29

- 2021-02-12

- 2021-04-15

- 2021-12-26

- 2021-03-12

- 2021-01-02

- 2021-03-12

- 2021-05-30

- 2021-12-28

- 2021-03-11

- 2021-02-11

- 2021-03-12

- 2021-03-10

- 2021-04-08

- 2021-12-19

- 2021-01-15

- 2021-05-10

- 2021-01-26

- 2021-03-11

- 2021-03-10

- 2021-06-21

- 2021-03-13