广东高级会计师评审条件

发布时间:2021-12-19

广东高级会计师评审条件

最佳答案

同学你好,很高兴为您解答!

国家高级会计师评审条件高级会计师评审条件及评审标准规定高级会计师任职资格评审条件专业限制高级会计师评审对学历及专业工作经验年限要求如下

高级会计师的评定流程必须先参加全国统一的《高级会计师实务》考试,考试合格并符合申报条件要求后,由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

根据《经济专业人员职务试行条例》(职改字第74号)及各地区高级经济师任职资格考评办法等文件规定,申报高级经济师职称,对申报人明确提出了学历、资历、专业工作能力及业绩成果等要求,大致标准如下

一、政治思想条件

遵守国家法律和法规,认真执行《中华人民共和国会计法》,廉洁奉公,忠于职守,严格执行财经纪律,有良好的职业道德和敬业精神。

二、学历、资历条件

获博士学位,从事会计工作,取得会计师资格2年以上;

大学本科以上学历或硕士学位,从事会计工作,取得会计师资格5年以上。

三、专业技术水平

取得会计师资格后,具备下列条件之一

(一)参加过全国、全省或全市(包括行业)执行的财务、会计制度、法规和办法的编写(制订)工作,能审核会计师完成的技术成果;

(二)制订大中型企业或事业单位内部财务、会计制度或办法;

(三)参与大中型企业的生产经营管理,或主持、指导一个地区、一个行业的财务会计管理工作。

三、业绩成果条件

取得会计师资格后,具备下列条件之一

(一)在参加编写(制订)全国、全省或全市(包括行业)执行的财务、会计制度、法规或办法中发挥重要作用,被采纳实施,效果显著;

(二)所制订的大中型企业或事业单位财务、会计制度或办法,经实践证明效果显著;

(三)参与大中型企业的生产经营管理,解决相关的复杂疑难问题,提出的创见性建议得到采纳,大幅度提高企业管理水平,取得较好经济效益;

(四)主持、指导一个地区、一个行业的财务会计管理工作,业绩显著、贡献突出,得到省、市财政部门的认可。

四、论文、著作条件

取得会计师资格后,公开发表、出版本专业有较高水平的论文(第一作者)、著作(主要编著者),撰写有较高价值的专业报告,具备下列条件之一

(一)在正式出版社出版过有统一书号(ISBN)的会计或相关专业著作,本人独立撰写5万字以上,或编写一个正式出版的会计或相关专业教材,本人独立撰写8万字以上;

(二)在有国内统一刊号(CN)的核心类报纸、期刊上或在有国际统一刊号(ISSN)的国外报纸、期刊上发表2篇以上(每篇不少于2000字,下同)独立完成的论文、调查报告;

(三)在有国内统一刊号(CN)的非核心类报纸、期刊上发3篇以上,或在省级新闻出版部门认定的有内部刊号的报纸、期刊上发表4篇以上独立完成的论文、调查报告。

五、破格条件

为不拘一格选拔人才,对确有突出贡献者,可以破学历或破资历(会计专业技术工作年限)评定资格。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。

祝您生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2010 年,甲集团公司加大了对全集团资产和业务整合力度,确定了“做强做大主业,提高国有资产证券化率,实现主业整体上市”的发展战略。2010 年,甲集团公司进行了如下资本运作:

(1)2010 年 2 月 1 日,甲集团公司以银行存款 0.4 亿元从 A 上市公司原股东处购入 A 上市公司 20%的有表决权股份。该日,A 上市公司可辨认净资产的公允值为 1.8 亿元。A 上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

2010 年 11 月 1 日,甲集团公司以银行存款 1 亿元从 A 上市公司原股东处再次购入 A 上市公司 40%的有表决权股份,另发生审计、法律服务、咨询等费用 0.15 亿元。至此,甲集团公司持有 A 上市公司 60%的有表决权股份,控制了 A 上市公司。该日,甲集团公司之前持有的 A 上市公司 20%的有表决权股份的公允价值为 0.5 亿元,A 上市公司可辨认净资产的公允价值为 2 亿元。

甲集团公司从 2010 年 11 月 1 日起,对 A 上市公司实行了统一监督、控制、激励和约束,努力使 A 上市公司成为集团内部一支运作协调、利益攸关的重要力量,进一步夯实了甲集团公司在我国电力生产和供应行业中的重要地位。

(2)2010 年 12 月 1 日,甲集团公司通过司法拍卖拍得 B 上市公司 3 亿股股权,占 B 上市公司有表决权股份的 51%,支付银行存款 1.5 亿元。该日,B 上市公司货币资金为 1.2 亿元,股东权益为 1.2 亿元。

甲集团公司 2010 年控制 B 上市公司的目的是,计划在 2011 年 3 月 1 日向 B 上市公司注入乙分公司的全部资产,从而实现甲集团公司的化肥生产和销售业务整体上市,进一步盘活国有资产存量。

(3)2010 年 12 月 31 日,甲集团公司为了做强做大主业,逐步退出国际旅游市场,以 0.3

亿元的价格出售了所持有丁公司 20%的有表决权股份,但仍对丁公司具有控制权。该日,丁公司净资产的账面价值为 0.6 亿元。

假定不考虑其他因素。

要求:

要求:请指出上述处理是否正确。

理由:政府采购活动中,采购人员及相关人员与供应商有利害关系的,必须回避。

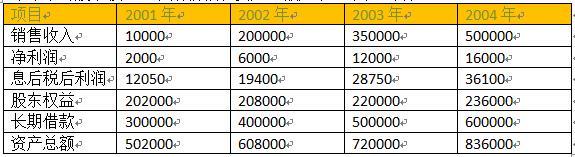

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

要求:

1.指出企业一体化战略的具体类型。

2.根据上述资料,分别指出强力公司一体化战略的具体类型,并说明理由。

2.(1)强力公司参股海城矿山机械公司、与东港石油公司签订集研发、生产、销售为一体的合作协议均属于前向一体化战略。

理由:前向一体化是指企业控制其原属客户公司的生产经营活动(以获得分销商或零售商的所有权或加强对他们的控制权)。

或:强力公司是一家特种钢材生产企业,其产品主要用于大型采矿机械、采油设备的生产”,故“参股海城矿山机械公司、与东港石油公司签订合作协议”均属于前向一体化战略。

(2)强力公司投资建立铁矿资源开发和生产企业属于后向一体化战略。

理由:后向一体化指企业介入原供应商的生产活动。

或:强力公司是一家特种钢材生产企业,投资建立铁矿资源开发和生产企业,属于向供应商方向发展,故“投资建立铁矿资源开发和生产企业”属于后向一体化战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-12-18

- 2021-04-05

- 2021-12-27

- 2021-04-27

- 2021-03-10

- 2021-12-26

- 2021-01-02

- 2021-01-25

- 2021-04-12

- 2021-12-18

- 2021-09-20

- 2021-06-24

- 2021-02-09

- 2021-12-18

- 2021-10-07

- 2021-04-28

- 2021-12-18

- 2021-10-23

- 2021-03-19

- 2021-04-16

- 2021-03-10

- 2021-12-30

- 2021-12-22

- 2021-04-23

- 2021-03-12

- 2021-02-18

- 2021-05-11

- 2021-03-12

- 2021-05-18