上班族何利用下班碎片化的时间学习高级会计师考试

发布时间:2021-12-19

上班族何利用下班碎片化的时间学习高级会计师考试

最佳答案

在我国职称会计师考试中,高级会计师考试属于难度比较大的考试,由于严苛的报考条件,备考高级会计师考试的朋友大多数都是工作比较忙碌的上班族,那么如何在繁忙的工作中合理安排备考时间对于考生来说就非常重要了。

除去完整系统的备考时间外,生活中零散时间也是能够备考的,今天就来教大家如何高效利用零散时间学习高级会计师考试,大家可以作为参考。

每天至少一道题

高级会计师考试题型全部为案例分析题,主要考察应试人员分析、解决财务工作的能力,所以在平时的备考中是一定缺少不了习题的辅助的。建议大家每天至少要做一道高会案例分析题,每道小问控制在8分钟左右,这就足够大家利用空闲时间进行做题。

生活空档看考点

在上班路上看新闻时间,午休后的看剧时间在备考期间大家都可以转换成“高会学习时间”,带上《轻松过关》辅导书,看里面的“考点精讲”,让你在短时间内了解学习内容。你可以选择将学过的知识点复习一遍,或者将要学习的知识点提前预习一遍,要知道只有多一份努力才能多一份胜算。

备考笔记随身带

很多考生在备考中有记笔记或者是记错题本的好习惯,将整理的内容随身携带,空闲时间可以随时拿出来进行学习也是不错的选择。选择自己整理的笔记可以加深学习的印象,在考试的过程中也能当成考试资料带入考场,寻找知识点也会更快。

用完整时间来学习,用零散时间来备考,两者结合高效备考!以上就是为大家准备的备考方法,希望对大家有所帮助,预祝大家都能轻松过关高级会计实务考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

的压力,要求会计部门提供可靠的成本信息用于定价决策和成本控制。通过调查分析认为制造费用分配对产品成本计算影响很大,决定改变传统方法采用作业成本法。

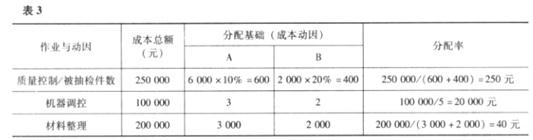

2008 年 6 月成型部门制造费用总计为 550000 元,根据成本和作业之间的关系分析,该部门制造费用由三种作业引起,这三种作业是质量控制、机器调控和材料整理准备,与各项作业相关的成本数据如表 1 所示:

质量控制成本与产品抽检件数相关,产品抽检数应作为质量控制成本的成本动因;机器调控

成本与机器调控次数相关,成本动因应为调控次数;材料整理成本与材料使用量相关,材料整理数量应作为成本动因。以各项作业的成本动因为成本分配基础,能够合理地提现收益原则。

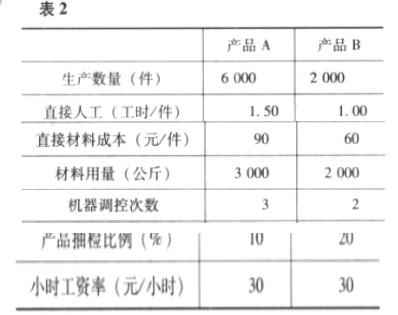

2008 年 6 月份成型部门生产 A 和 B 两种产品,有关产品生产的资料如表 2 所示:

要求:

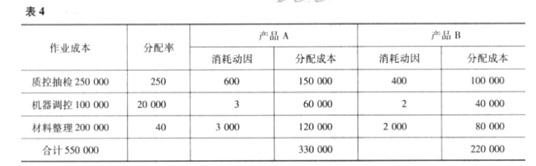

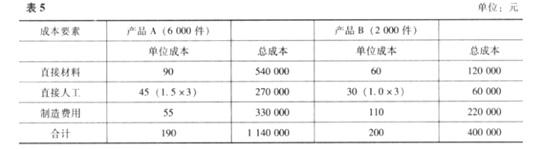

根据上述资料计算产品成本

要求:

(1)指出甲公司收购乙企业全部股权属于横向并购还是纵向并购?简要说明理由。

(2)计算并购收益、并购溢价、并购净收益,并判断该并购是否具有财务可行性。

理由:生产经营相同(相似)产品或生产工艺相近的企业之间的并购属于横向并购。

(2)并购收益=80-50-20=10(亿元)

并购溢价=24-20=4(亿元)

并购净收益=10-4-1=5(亿元)

甲公司并购乙公司后能够产生5亿元的并购净收益,因此,此项并购交易是可行的。

合同条款一:

(1)该永续债嵌入了一项看涨期权,允许甲公司在发行第5年及之后以面值回购该永续债。

(2)如果甲公司在第5年末没有回购该永续债,则之后的票息率增加至11%(通常称为“票息递增”特征)。

(3)该永续债票息在甲公司向其普通股股东支付股利时必须支付(即“股利推动机制”)。甲公司根据相应的议事机制能够自主决定普通股股利的支付;甲公司发行该永续债之前多年来均支付普通股股利。

合同条款二:

当发行人未能清偿到期应付的其他债务融资工具、企业债或任何金融机构贷款的本金或利息时,发行人立即启动投资者保护机制(实务中有时将此类保护条款称为“交叉保护”),即主承销商于20个工作日内召开永续债持有人会议。永续债持有人有权对如下处理方案进行表决:

(1)无条件豁免违反约定;

(2)有条件豁免违反约定,即如果发行人采取了补救方案(如增加担保),并在30日内完成相关法律手续的,则豁免违反约定。

如上述豁免的方案经表决生效,发行人应无条件接受持有人会议作出的上述决议,并于30个工作日内完成相关法律手续。如上述方案未获表决通过,则永续债本息应在持有人会议召开日的次日立即到期应付。

假定不考虑其他因素。

要求:

根据合同条款一、合同条款二分别判断甲公司发行永续债应分类为金融负债还是权益工具,并说明理由。

理由:根据合同条款一,尽管甲公司多年来均支付普通股股利,但由于甲公司能够根据相应的议事机制自主决定普通股股利的支付,进而影响永续债利息的支付,对甲公司而言,该永续债并未形成支付现金或其他金融资产的合同义务;尽管甲公司有可能在第5年末行使回购权,但是甲公司并没有回购的合同义务。如果没有其他情形导致该工具被分类为金融负债,则该永续债应整体被分类为权益工具。同时,虽然合同中存在利率跳升安排,但该安排也不构成企业无法避免的支付义务。

2.根据合同条款二,该金融工具应分类为金融负债。

理由:首先,因为受市场对生产经营的影响等因素,能否有足够的资金支付到期的债务不在甲公司的控制范围内,即其无法控制是否会对债务产生违约;其次,当甲公司对债务产生违约时,其无法控制持有人大会是否会通过上述豁免的方案。而当持有人大会决定不豁免时,永续债本息就到期应付。因此,甲公司不能无条件地避免以交付现金或其他金融资产来履行一项合同义务,该永续债符合金融负债的定义,应当被分类为金融负债而非权益工具。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-01

- 2021-12-19

- 2021-12-20

- 2021-04-11

- 2021-04-23

- 2021-06-12

- 2021-03-12

- 2021-10-17

- 2021-02-03

- 2021-04-22

- 2021-09-24

- 2021-12-20

- 2021-03-10

- 2021-01-01

- 2021-01-30

- 2021-04-05

- 2021-04-16

- 2021-05-28

- 2021-05-18

- 2021-04-22

- 2021-02-05

- 2021-05-30

- 2021-03-02

- 2021-12-30

- 2021-03-29

- 2021-03-13

- 2021-03-23

- 2021-12-18

- 2021-10-14

- 2021-11-08