我是北京服装学院的,我报了高级会计师考试,明天...

发布时间:2021-12-10

我是北京服装学院的,我报了高级会计师考试,明天就要考试了,求考试答题技巧!

最佳答案

考试过程中所运用的各种策略,考试技巧不能从根本上提高你的学习,但如果考试技巧不够好,你考试时必然要吃亏。 需要注意的是,不同学科、或同一学科的不同考试题型,其适用的考试技巧往往是不一样的,例如,英语的同义词“陷阱”,数学如何做没有解题思路的题目,语文现代文阅读如何在原文中找答案,等等。这些具体的技巧相信课任老师在平时的教学中都会加以渗透,同学们应认真吸收、揣摩和消化,并在考试中加以应用。今天我介绍的并不是这些具体考试技巧,而主要是讲一些比较通用的考试技巧。 技巧一:针对不同难度的考试,应采用不同的考试关注点。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲农机厂主要制造不同型号的拖拉机和农用三轮车。该厂的分厂有 5 个,制造环节较多,成本核算的工作量比较大。会计资料显示制造费用是直接人工费用的两倍多,与原材料成本比例大致相同。两种产品的质量水平同比下降,本年已经产生了近 500 万元的质量成本。财务总监认为公司产品成本控制需要加强,因此便提议召开成本分析会。参会人员发言如下:

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

生产部长说:“我厂每个分厂负责不同型号的产品制造,每种型号的产品都需要不同的模具进行制造,因此模具制造成本很高。建议重新设计产品,考虑模具的通用性,减少零件种类数,从而降低模具制造作业的资源消耗。”

铸造分厂厂长说:“我厂的化铁作业化出一吨铁水的焦炭用量比行业平均水平高出 30%,增加了成本。通过逐项排查与分析发现,造成焦炭用量偏高的原因是通风口设计不合理,为此我厂需要进行技术改造降低不合理资源消耗。”

第一分厂厂长说:“我们聘请了专家对我厂的作业进行分析,专家发现我厂生产协调、检测、修理和运输这四个作业不增加顾客价值。建议我们想办法消除这四项作业。”

运输部长说:“我厂运输作业任务较重,申清购买一台新运输设备。但是专家意见是不购买

新设备,将分散在各分厂的运输设备集中在一起作为一个作业管理,将运输设备集中管理后,提高了利用率,灵活性增强。运输设备管理作业消耗的资源将来会有所下降。”

采购部经理说:“今年我们严格物资采购的控制,不但尽量做到货比三家,而且通过要求供应商压价来降低采购价格,原材料采购成本总体降低了 500 多万元。但是却造成了供货期间延长的情况。由于我厂检测力量薄弱,加之供应商发货后由于生产线继续使用,因此对零件质量的控制不严格,导致了一定的质量事故。”

要求:

运输部长是否应该采纳专家的意见?

答案:

解析:

应该。因为运输作业的集中降低了成本,集中了资源,可以避免新设备的投资和运行成本。

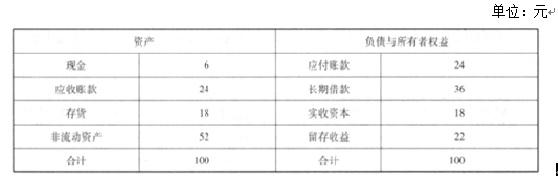

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

判断华鑫公司经理层提出的外部净筹资额全部通过长期借款筹集的筹资战略规划是否可行,并说明理由。

答案:

解析:

判断:公司长期借款筹资战略规划不可行。

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

如果 A 公司 2017 年外部净筹资额全部通过长期借款来满足,则公司的资产负债率变为(24+36+4.8+5.64)(100+12.6)=62.56%,资产负债率高于 60%了,则该融资方案是不可行的。

甲公司系 2001 年 l2 月在深圳证券交易所挂牌的上市公司,主要从事彩色电视机的生产和销售。

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

分析、判断事项(2)中,甲公司对 N 型号液晶彩色电视机计提存货跌价准备、从当期应纳

税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

税所得额中扣除确认的存货跌价损失的会计处理是否正确,并简要说明理由。

答案:

解析:

(1)甲公司对 N 型号液晶彩色电视机计提存货跌价准备的会计处理正确。

理由:N 型号液晶彩色电视机可变现净值低于成本的金额为 40 万元。

(2)甲公司将确认的 N 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

理由:N 型号液晶彩色电视机可变现净值低于成本的金额为 40 万元。

(2)甲公司将确认的 N 型号液晶彩色电视机存货跌价损失从当期应纳税所得额中扣除的会计处理不正确。

理由:存货跌价损失只有在实际发生时,才允许从当期应纳税所得额中扣除。

2×18年9月30日,甲公司与其母公司乙集团签订协议。以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组,7名董事中4名由甲公司委派;A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过。9月30日,A公司所有者权益在最终控制方合并财务报表中的账面价值为160 000万元,可辨认净资产公允价值为180 000万元。

10月1日,甲公司向乙集团支付了100 000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权, A公司所有者权益在最终控制方合并财务报表中的账面价值为170 000万元,可辨认净资产公允价值为190 000万元。此外,甲公司为本次收购发生审计、法律服务、咨询等费用1 000万元。假定不考虑其他因素。

要求:(1)根据资料,指出甲公司购入A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,指出属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:(2)根据资料,计算甲公司在合并日(或购买日)应确定的长期股权投资金额,简要说明支付的价款与长期股权投资金额之间差额的会计处理方法;简要说明甲公司支付的审计、法律服务、咨询等费用的会计处理方法。

10月1日,甲公司向乙集团支付了100 000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权, A公司所有者权益在最终控制方合并财务报表中的账面价值为170 000万元,可辨认净资产公允价值为190 000万元。此外,甲公司为本次收购发生审计、法律服务、咨询等费用1 000万元。假定不考虑其他因素。

要求:(1)根据资料,指出甲公司购入A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,指出属于同一控制下的企业合并还是非同一控制下的企业合并,并简要说明理由,同时指出合并日(或购买日)。

要求:(2)根据资料,计算甲公司在合并日(或购买日)应确定的长期股权投资金额,简要说明支付的价款与长期股权投资金额之间差额的会计处理方法;简要说明甲公司支付的审计、法律服务、咨询等费用的会计处理方法。

答案:

解析:

(1)甲公司购入A公司股份属于企业合并。理由:收购完成后,A公司董事会进行重组,7名董事中4名由甲公司委派;A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过。甲公司能够控制A公司。甲公司购入A公司股份属于同一控制下的企业合并。理由:A公司是甲公司的母公司乙集团下属全资子公司。合并日是2×18年10月31日。

(2)甲公司在合并日应确定的长期股权投资金额=170 000万元×50%=85000万元。支付的价款与长期股权投资金额之间差额,应调整所有者权益相关项目,应当首先调整甲公司资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益。甲公司支付的审计、法律服务、咨询等费用应于发生时费用化计入当期损益。

(2)甲公司在合并日应确定的长期股权投资金额=170 000万元×50%=85000万元。支付的价款与长期股权投资金额之间差额,应调整所有者权益相关项目,应当首先调整甲公司资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益。甲公司支付的审计、法律服务、咨询等费用应于发生时费用化计入当期损益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-23

- 2021-12-15

- 2021-03-26

- 2021-09-05

- 2021-03-13

- 2021-06-24

- 2021-03-13

- 2021-12-26

- 2021-05-20

- 2021-04-11

- 2021-03-12

- 2021-05-27

- 2021-03-09

- 2021-02-25

- 2021-05-17

- 2021-02-03

- 2021-12-30

- 2021-04-02

- 2021-04-25

- 2021-03-11

- 2021-01-03

- 2021-02-20

- 2021-12-30

- 2021-12-25

- 2021-03-29

- 2021-10-18

- 2021-03-11

- 2021-05-25

- 2021-02-23

- 2021-05-12