今年31岁,已经过了中级会计,不知道高级考试都...

发布时间:2021-11-16

今年31岁,已经过了中级会计,不知道高级考试都考什么,难度怎么样?是不是原则上30岁以下评审会卡啊?

最佳答案

高级资格考试科目为《高级会计实务》,考试为3.5小时

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家主要从事全方位 IT 服务在境内外同时上市的公司,为认真贯彻落实财政部等五部委发布的《企业内部控制基本规范》及《企业内部控制配套指引》的要求,2017 年末召开内部控制体系建设专题会议,部署实施企业内部控制体系建设。在专题会议上,相关参会人员发言要点如下:

董事长:针对目前上市公司频频曝光财务造假案件,提出 2017 年度公司内部控制的目标是绝对保证公司经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,把促进企业实现发展战略作为终极目标。

总经理:为确保公司内部控制体系建设工作顺利开展,董事会应下设审计委员会,审计委员会主席由独立董事担任,并向董事会负责,对董事会建立与实施内部控制进行监督;监事会对经理层设计和实施内部控制进行监督。

财务总监:公司应该优化内部环境,严格规范公司治理结构,公司的重大事项决策、重要项目安排、重要人事任免及大额资金支付均由董事长审核批准。

投资总监:考虑到本行业投资环境的特殊性,投资机会稍纵即逝,繁杂的投资控制程序可能

降低决策效率,导致投资机会丧失。建议简化投资决策审批程序,重大投资项目经投资部论证并直接报董事长审批后即可实施。

审计委员会主席:董事会及其审计委员会负责内部控制评价的领导和监督。经理层负责实施内部控制评价,并对本公司内部控制有效性负全责。审计部具体组织实施内部控制评价工作,拟订评价计划、组成评价工作组、实施现场评价、审定内部控制重大缺陷、草拟内部控制评价报告,及时向董事会、监事会或经理层报告。其他有关业务部门负责组织本部门的内部控制自查工作。

内审总监:内部控制评价是实施内部控制的重要环节。应当制订科学的内部控制评价方案,

对公司经营面临的所有风险和所有业务单位、经济事项进行全面测试和评价。内部控制评价方案报总经理办公会批准后实施。

签字注册会计师:我们负责对本公司内部控制有效性进行审计,鉴于本公司依据《企业内部

控制基本规范》及相关配套指引已建立内部控制体系并取得较好效果,内部控制审计自 2018 年起,重点审计本公司内部控制评价的范围、内容、程序和方法等,并出具相关审计意见。

要求:

董事长:针对目前上市公司频频曝光财务造假案件,提出 2017 年度公司内部控制的目标是绝对保证公司经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,把促进企业实现发展战略作为终极目标。

总经理:为确保公司内部控制体系建设工作顺利开展,董事会应下设审计委员会,审计委员会主席由独立董事担任,并向董事会负责,对董事会建立与实施内部控制进行监督;监事会对经理层设计和实施内部控制进行监督。

财务总监:公司应该优化内部环境,严格规范公司治理结构,公司的重大事项决策、重要项目安排、重要人事任免及大额资金支付均由董事长审核批准。

投资总监:考虑到本行业投资环境的特殊性,投资机会稍纵即逝,繁杂的投资控制程序可能

降低决策效率,导致投资机会丧失。建议简化投资决策审批程序,重大投资项目经投资部论证并直接报董事长审批后即可实施。

审计委员会主席:董事会及其审计委员会负责内部控制评价的领导和监督。经理层负责实施内部控制评价,并对本公司内部控制有效性负全责。审计部具体组织实施内部控制评价工作,拟订评价计划、组成评价工作组、实施现场评价、审定内部控制重大缺陷、草拟内部控制评价报告,及时向董事会、监事会或经理层报告。其他有关业务部门负责组织本部门的内部控制自查工作。

内审总监:内部控制评价是实施内部控制的重要环节。应当制订科学的内部控制评价方案,

对公司经营面临的所有风险和所有业务单位、经济事项进行全面测试和评价。内部控制评价方案报总经理办公会批准后实施。

签字注册会计师:我们负责对本公司内部控制有效性进行审计,鉴于本公司依据《企业内部

控制基本规范》及相关配套指引已建立内部控制体系并取得较好效果,内部控制审计自 2018 年起,重点审计本公司内部控制评价的范围、内容、程序和方法等,并出具相关审计意见。

要求:

根据《企业内部控制基本规范》、《企业内部控制配套指引》和《企业内部控制审计指引》,

逐项分析判断上述参会成员的发言存在哪些不当之处,并逐项简要说明理由。

逐项分析判断上述参会成员的发言存在哪些不当之处,并逐项简要说明理由。

答案:

解析:

(1)“内部控制的目标是绝对保证公司经营管理合法合规、财务报告真实完整”观点不当。

理由:由于内部控制的固有局限性,内部控制只能提供合理保证,不是绝对保证。

(2)①对审计委员会的职责和权限设置不当。

理由:审计委员会是向董事会负责,对经理层设计和实施内部控制进行监督。

②对监事会的职责和权限设置不当。

理由:监事会是一种层次更高、独立性更高的再监督,是对董事会监督。

(3)“公司的重大事项决策、重要项目安排、重要人事任免及大额资金支付均由董事长审核批准”观点不当。

理由:公司对于重大的业务和事项,包括“三重一大”(即重大事项决策、重要项目安排、重要人事任免及大额资金支付)应当实行集体决策审批或者联签制度,不得由董事长一人审核批准。

(4)“建议简化投资审批程序,重大投资项目经投资部门论证并直接报董事长审批后即可实

施”的观点不当。

理由:重大投资项目,应当按照规定的权限和程序实行集体决策(或:实行联签制度)。

(5)①“经理层对内部控制有效性负全责”观点不当。

理由:董事会对建立健全和有效实施内部控制负责。

②“审计部审定内部控制重大缺陷”观点不当。

理由:董事会负责审定内部控制重大缺陷。

(6)①内审总监的“对公司经营面临的所有风险和所有业务单位、经济事项进行全面测试和评价”观点不当。

理由:企业应在风险评估的基础上,侧重对高风险领域和重要业务单位、重要业务事项进行

评价。

②内审总监的“内部控制评价方案应报总经理办公室批准后实施”的观点不当。理由:内部

控制评价方案应报董事会批准后方可实施。

(7)“重点审计该公司内部控制评价的范围、内容、程序和方法等”不当。

理由:会计师事务所实施内部控制审计,可以关注、利用上市公司的评价成果,但必须按照

《企业内部控制审计指引》的要求,对被审计上市公司内部控制设计与运行的有效性进行独立审计,不能因为被审计上司公司实施了内部控制评价就简化审计的程序和内容。

理由:由于内部控制的固有局限性,内部控制只能提供合理保证,不是绝对保证。

(2)①对审计委员会的职责和权限设置不当。

理由:审计委员会是向董事会负责,对经理层设计和实施内部控制进行监督。

②对监事会的职责和权限设置不当。

理由:监事会是一种层次更高、独立性更高的再监督,是对董事会监督。

(3)“公司的重大事项决策、重要项目安排、重要人事任免及大额资金支付均由董事长审核批准”观点不当。

理由:公司对于重大的业务和事项,包括“三重一大”(即重大事项决策、重要项目安排、重要人事任免及大额资金支付)应当实行集体决策审批或者联签制度,不得由董事长一人审核批准。

(4)“建议简化投资审批程序,重大投资项目经投资部门论证并直接报董事长审批后即可实

施”的观点不当。

理由:重大投资项目,应当按照规定的权限和程序实行集体决策(或:实行联签制度)。

(5)①“经理层对内部控制有效性负全责”观点不当。

理由:董事会对建立健全和有效实施内部控制负责。

②“审计部审定内部控制重大缺陷”观点不当。

理由:董事会负责审定内部控制重大缺陷。

(6)①内审总监的“对公司经营面临的所有风险和所有业务单位、经济事项进行全面测试和评价”观点不当。

理由:企业应在风险评估的基础上,侧重对高风险领域和重要业务单位、重要业务事项进行

评价。

②内审总监的“内部控制评价方案应报总经理办公室批准后实施”的观点不当。理由:内部

控制评价方案应报董事会批准后方可实施。

(7)“重点审计该公司内部控制评价的范围、内容、程序和方法等”不当。

理由:会计师事务所实施内部控制审计,可以关注、利用上市公司的评价成果,但必须按照

《企业内部控制审计指引》的要求,对被审计上市公司内部控制设计与运行的有效性进行独立审计,不能因为被审计上司公司实施了内部控制评价就简化审计的程序和内容。

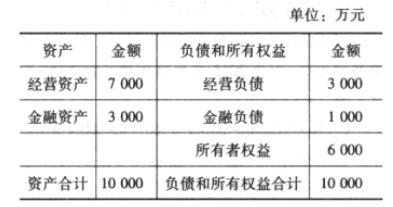

A 公司 2014 年销售收入 5000 万元,净利 400 万元,支付股利 200 万元。预计 2015 年需要的金融资产最低为 2840 万元。2014 年末有关资产负债表资料如下:

要求:

要求:

假设经营资产中有 80%与销售收入同比例变动,经营负债中有 60%与销售收入同比例变动,回答下列互不相关的问题:

①若 A 公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算 2015 年可实现的销售额;

②若 2015 年预计销售额为 5500 万元,销售净利率变为 6%,股利支付率为 80%,同时需要增加 100 万元的长期投资,其外部融资额为多少?

③若 2015 年预计销售额为 6000 万元,但 A 公司经预测,2015 年可以获得外部融资额 504 万元,在销售净利率不变的情况下,A 公司 2015 年可以支付多少股利?

④若 2015 年 A 公司销售量增长可达到 25%,据预测产品销售价格将下降 8%,但销售净利率提高到 10%,并发行新股 100 万元,如果计划股利支付率为 70%,其新增外部负债为多少?

①若 A 公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算 2015 年可实现的销售额;

②若 2015 年预计销售额为 5500 万元,销售净利率变为 6%,股利支付率为 80%,同时需要增加 100 万元的长期投资,其外部融资额为多少?

③若 2015 年预计销售额为 6000 万元,但 A 公司经预测,2015 年可以获得外部融资额 504 万元,在销售净利率不变的情况下,A 公司 2015 年可以支付多少股利?

④若 2015 年 A 公司销售量增长可达到 25%,据预测产品销售价格将下降 8%,但销售净利率提高到 10%,并发行新股 100 万元,如果计划股利支付率为 70%,其新增外部负债为多少?

答案:

解析:

经营资产销售百分比=7000*80%5000*100%=112%

经营负债销售百分比=3000*60%5000*100%=36%

可供动用的金融资产=3000-2840=160(万元)

①销售净利率=4005000*100%=8%,股利支付率=200400*100%=50%

因为既不发行新股也不举借新债,所以外部融资额为 0,假设 2015 年的销售增长额为 W 万元,

则:0=W*(112%-36%)-160-(5000+W)*8%*(1-50%)

解得:销售增长额=500(万元)

所以,2015 年可实现的销售额=5000+500=5500(万元)

②外部融资额=(5500-5000)*(112%-36%)-160+100-500*6%*(1-80%)=254(万元)

③504=(6000-5000)*(112%-36%)-160-6000*8%*(1-股利支付率)股利支付率=80%

可以支付的股利=6000*8%*80%=384(万元)

④2015 年的销售额=5000*(1+25%)*(1-8%)=5750(万元)

外部融资额=(5750-5000)*(112%-36%)-160-5750*10%*(1-70%)=237.5(万元)

外部负债融资额=外部融资额-外部权益融资额=237.5-100=137.5(万元)

经营负债销售百分比=3000*60%5000*100%=36%

可供动用的金融资产=3000-2840=160(万元)

①销售净利率=4005000*100%=8%,股利支付率=200400*100%=50%

因为既不发行新股也不举借新债,所以外部融资额为 0,假设 2015 年的销售增长额为 W 万元,

则:0=W*(112%-36%)-160-(5000+W)*8%*(1-50%)

解得:销售增长额=500(万元)

所以,2015 年可实现的销售额=5000+500=5500(万元)

②外部融资额=(5500-5000)*(112%-36%)-160+100-500*6%*(1-80%)=254(万元)

③504=(6000-5000)*(112%-36%)-160-6000*8%*(1-股利支付率)股利支付率=80%

可以支付的股利=6000*8%*80%=384(万元)

④2015 年的销售额=5000*(1+25%)*(1-8%)=5750(万元)

外部融资额=(5750-5000)*(112%-36%)-160-5750*10%*(1-70%)=237.5(万元)

外部负债融资额=外部融资额-外部权益融资额=237.5-100=137.5(万元)

20×8年1月1日,上市公司乙公司向其20名高层管理人员每人授予10万股股票期权,这些职员从20×8年1月1日起在该公司连续服务3年,即可以4元每股购买10万股A公司股票,从而获益。

公司估计该期权在授予日的公允价值为15元。

(1)第一年年末有2名职员离开乙公司,乙公司估计未来有2名职员离开;

(2)第二年年末又有1名职员离开公司,乙公司将估计未来没有人员离开公司。

假定乙公司20×9年12月31日修改授予日公允价值为18元。

要求:编制有关分录

公司估计该期权在授予日的公允价值为15元。

(1)第一年年末有2名职员离开乙公司,乙公司估计未来有2名职员离开;

(2)第二年年末又有1名职员离开公司,乙公司将估计未来没有人员离开公司。

假定乙公司20×9年12月31日修改授予日公允价值为18元。

要求:编制有关分录

答案:

解析:

(1)20×8年12月31日

管理费用=(20-2-2)×15×10×1/3=800万元

借:管理费用 800

贷:资本公积——其他资本公积 800

(2)20×9年12月31日,进行了对职工的有利修改:

管理费用=(20-2-1)×18×10×2/3-800=1 240万元

借:管理费用 1 240

贷:资本公积——其他资本公积 1 240

管理费用=(20-2-2)×15×10×1/3=800万元

借:管理费用 800

贷:资本公积——其他资本公积 800

(2)20×9年12月31日,进行了对职工的有利修改:

管理费用=(20-2-1)×18×10×2/3-800=1 240万元

借:管理费用 1 240

贷:资本公积——其他资本公积 1 240

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-17

- 2021-10-23

- 2021-12-20

- 2021-03-12

- 2021-02-25

- 2021-03-13

- 2021-03-23

- 2021-05-20

- 2021-01-10

- 2021-03-10

- 2021-12-24

- 2021-12-31

- 2021-03-13

- 2021-05-11

- 2021-12-18

- 2021-05-23

- 2021-02-12

- 2021-04-18

- 2021-05-21

- 2021-12-24

- 2021-12-27

- 2021-03-13

- 2021-12-28

- 2021-02-09

- 2021-03-10

- 2021-12-25

- 2021-02-23

- 2021-12-24

- 2021-03-12

- 2021-05-21