高级会计师考试证书

发布时间:2021-05-20

高级会计师考试证书

最佳答案

一、 你好,高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格,参加全国统一考试获得全科合格证书即可注册成为中国注册会计师协会会员,协会会员分为会计师事务所执业会员和非执业会员。前者偏重会计、后者主要是审计。资深CPA往往是高级会计师,而拥有丰富会计实际工作经验的高级会计师并不一定拥有注册会计师资格,除非在会计师事务所执业需要,多是大型企业、政府部门高级管理人员,在参加注册会计师考试时可以申请免试相关专业课程一门。

区别 高级会计师 注册会计师

证书性质 高级专业技术资格 社会审计执业资格

侧重 会计、管理、决策等 审计

影响 工资、晋升职务、退休待遇等

免试 在多种其他资格证书考试中享受免试或部分免试待遇 会计从业资格

二、为您解答:

证书性质方面:

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格。前者偏重会计、后者主要是审计。

考核方式方面:

高级会计师以考评结合的方式进行,考试科目为《高级会计实务》,采用开卷考试方式,考试后进行高会评审工作。

注册会计师考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:《审计》《财务成本管理》《经济法》《会计》《公司战略与风险管理》《税法》。

相对来说,注册会计师考试科目较多,需要备考时间较长,高级会计师考试环节相对容易通过,评审环节需多做准备。

取得高会证书后考取其他会计类证书的免试规定:

拿下高级会计师后,可以申请免试注会专业阶段一科,学无止境,双管齐下,效率更高!

不论是高级会计师资格证书,还是注册会计师证书,拿下了都会对就业前景有十分大的推进作用,你努不努力决定了你的生活,不管你的目标是哪个,别再犹犹豫豫,那样只会碌碌无为,潜下心来,把学习当成自己的事业,先定一个“高级会计师”的小目标吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

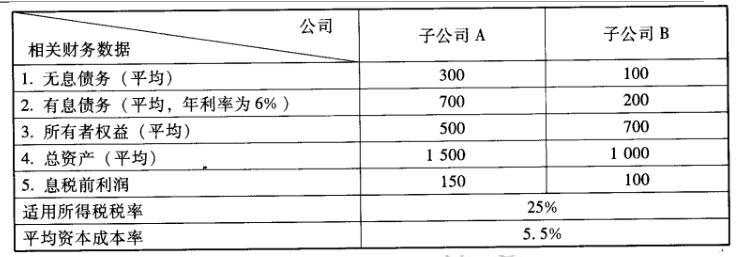

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

(1)甲公司为扩大市场规模,于 2013 年 1 月着手筹备收购乙公司 100%的股权,经双方协商同意,聘请具有证券业务资格的资产评估机构进行价值评估。经过评估,甲公司价值为 50 亿元,乙公司价值为 18 亿元,预计并购后的整体公司价值为 75 亿元,从价值评估结果看,甲公司收购乙公司能够产生良好的并购协同效应。

经过一系列并购流程后,双方于 2013 年 4 月 1 日签署了并购合同,合同约定,甲公司需支付并购对价 20 亿元,在并购合同签署后 5 个月内支付完毕。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 10 亿元,甲公司决定发行可转换公司债券筹集该并购资金,并于 2013 年8 月 5 日按面值发行 5 年期可转换公司债券 10 亿元,每年面值 100 元,票面年利率 1.2%,按年支付利息;3 年后可按面值转股,转换价格 16 元/股;不考虑可转换公司债券发行费用。

2013 年 8 月底前,甲公司全额支付了并购对价,并办理完毕全部并购交易相关手续,甲公司在并购后整合过程中,为保证乙公司经营管理顺利过渡,留用了乙公司原管理层的主要人员及业务骨干,并对其他人员进行了必要的调整;将本公司行之有效的管理模式移植到乙公司;重点加强了财务一体化管理,向乙公司派出财务总监,实行资金集中管理,统一会计政策和会计核算体系。

(2)2014 年 1 月,在成功并购乙公司的基础上,甲公司又着手筹备并购丙公司。2014 年 5 月,双方经过多轮谈判后签署并购合同。合同约定,甲公司需支付并购对价 15 亿元。甲公司因自有资金不足以全额支付并购对价,需要从外部融资 6 亿元。

甲公司就此次并购有两种外部融资方式可供选择,一是并购贷款;二是定向增发普通股。甲公司董事会根据公司实际情况,就选择外部融资方式提出如下要求;一是尽量不稀释原有股东股权比例;二是融资需时最短,不影响并购项目的如期完成。

假定不考虑其他因素。

要求:

(0.5 分)。

假定不考虑相关的交易费用。

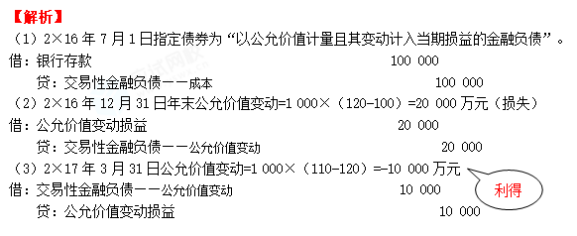

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

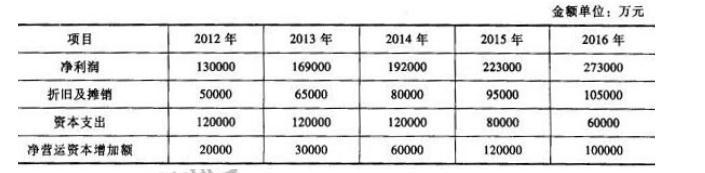

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-06

- 2021-02-21

- 2021-12-21

- 2021-04-18

- 2021-12-26

- 2021-03-25

- 2021-03-16

- 2021-02-27

- 2021-11-08

- 2021-03-13

- 2021-10-13

- 2021-05-08

- 2021-03-12

- 2021-01-15

- 2021-12-15

- 2021-12-30

- 2021-03-09

- 2021-07-07

- 2021-03-11

- 2021-03-13

- 2021-02-20

- 2021-04-18

- 2021-05-17

- 2021-04-16

- 2021-12-24

- 2021-02-24

- 2021-01-27

- 2021-03-28

- 2021-03-29

- 2021-12-28