企业收到用于日常支出的经费高级会计师会计分录

发布时间:2021-05-22

企业收到用于日常支出的经费高级会计师会计分录

最佳答案

你好,希望能帮助你

1.财政直接支付

一般是大额的、重要的、经常性的支出,比如工资支出、工程采购支出、物品和服务采购支出等。财政直接支付是财政部门直接将款项支付给收款单位,不支付给事业单位。预算单位应于收到财政国库支付执行机构委托代理银行转来的“财政直接支付入账通知书”时,按入账通知书中标明的金额确认收入。

账务处理:

财政直接支付方式下,支付时直接借记有关支出,贷记“财政补助收入”科目。

对于由财政直接支付的工资,事业单位的会计处理是,借记“事业支出”科目,贷记“财政补助收入”科目。

对于由财政直接支付的购买材料、服务的款项,事业单位的会计处理是,借记“材料”等科目,贷记“财政补助收入”科目。

对于由财政直接支付的购置固定资产的款项,事业单位的会计处理是,借记“事业支出”科目,贷记“财政补助收入”科目;同时,借记“固定资产”科目,贷记“固定基金”科目。

2.财政授权支付

此种方式下有个待结算账户:零余额账户用款额度。财政授权支付程序适用于未纳入财政直接支付的财政性资金和零星支出。事业单位应于收到零余额账户代理银行盖章的“授权支付到账通知书”时,按到账通知书标明的额度确认收入。

账务处理:

①收到“授权支付到账通知书”后,借记“零余额账户用款额度”(过渡性的待结算账户,相当于企业的银行存款)科目,贷记 “财政补助收入”科目。

②事业单位购买物品、服务等支用额度时,借记“经费支出”或“事业支出”、“材料”等科目,贷记“零余额账户用款额度”科目;

③对于购入固定资产的,借“事业支出”,贷“零余额账户用款额度”,同时,还应借记“固定资产”科目,贷记“固定基金”科目;

④事业单位从零余额账户提取现金时,借记“现金”科目,贷记“零余额账户用款额度”科目。

3.财政实拨资金

财政部门在审核后,将资金直接拨入事业单位的开户银行。

账务处理:

事业单位按收款通知书所列金额,借记“银行存款”等科目,贷记“财政补助收入”科目。

【例】

10月9日,某事业单位根据经过批准的部门预算和用款计划,向主管财政申请支付第三季度水费110

000元。10月18日,财政部门经审核后,采用财政直接支付方式为其向自来水公司支付了105

000元。10月23日,该事业单位收到了财政零余额账户代理银行转来的财政支付到账通知书。该事业单位应于10月23日进行账务处理如下:

借:事业支出 105 000

贷:财政补助收入 105 000

【例】

3月7日,某科研所根据经过批准的部门预算和用款计划,为开展某项科学研究项目,向主管财政申请财政授权支付用款额度180

000元。4月6日,财政部门经审核后,采用财政授权支付方式下达了170

000元用款额度。4月8日,该科研所收到了财政零余额账户代理银行转来的财政授权支付到账通知书。该科研所应于4月8日,进行账务处理如下:

借:零余额账户用款额度 170 000

贷:财政补助收入 170 000

在财政补助收入总账科目的贷方,作明细登记如下:

项目支出——科学技术——基础研究——专项基础研究

【例】某事业单位尚未实行国库集中收付制度。6月7日,该单位收到开户银行转来的收款通知,收到财政部门拨入的日常事业活动经费25 000元。6月7日,该事业单位应进行账务处理如下:

借:银行存款 25 000

贷:财政补助收入 25 000

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

所以:2017 年平均资产=3300/1.5=2200(万元)。设 2016 年资产为 X,则有:(2000+X)2=2200,

解之得:X=2400 万元

2017 年利息=1040*5% =52(万元)

2017 年净利润=(3300-2700*1.1-52)*(1-25%)=208.5(万元)

2017 年留存收益=208.5*(1-40%) =125.1(万元)

2017 年末股东权益=960+125.1=1085.1(万元)

筹资额=2400-1085.1-1040= 274.9(万元)

要求:

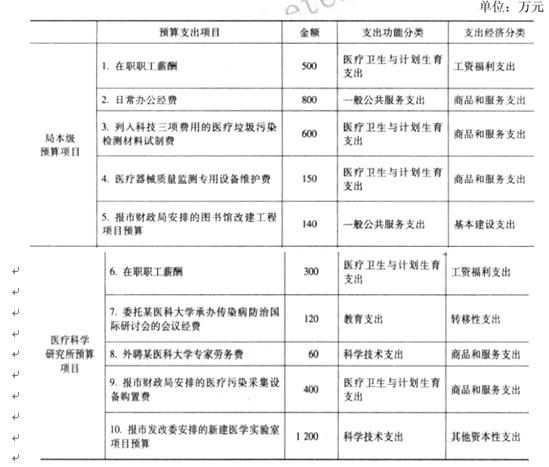

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

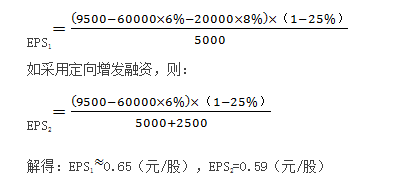

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。2015年3月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

财务总监:公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:

根据上述资料,依据EBIT-EPS无差异分析法原理,判断公司适宜采用何种融资方式,并说明理由。

理由:依据EBIT-EPS无差异分析法原理,使EPS相等的息税前利润测算方式如下:

解得:EBIT=0.84(亿元);

项目投产后预计公司年息税前利润为0.95亿元,大于0.84亿元。

或:如采用举债融资,则:

可见债务融资后的每股收益更高。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-15

- 2021-05-02

- 2021-12-26

- 2021-04-30

- 2021-04-04

- 2021-11-09

- 2021-12-20

- 2021-05-15

- 2021-12-30

- 2021-05-20

- 2021-04-16

- 2021-03-23

- 2021-02-22

- 2021-04-28

- 2021-12-27

- 2021-04-24

- 2021-01-07

- 2021-01-24

- 2021-12-18

- 2021-12-24

- 2021-04-17

- 2021-04-30

- 2021-01-17

- 2021-03-10

- 2021-04-16

- 2021-03-11

- 2021-03-11

- 2021-01-06

- 2021-03-13

- 2021-01-07