高级会计实务研发费用摊销

发布时间:2021-04-24

高级会计实务研发费用摊销

最佳答案

你好,我对研发费用的账务处理要分为两种情况:

1、企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

2、企业为开发新技术、新产品、新工艺发生的研究开发费用,已经形成无形资产的,按照无形资产成本的150%摊销”。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家大型多元化集团企业,涉及电气工程、信息与通讯、风机、照明、新能源等多个经营领域,其产品主要出口欧洲。乙公司是其全资子公司,主要经营新能源的研发与销售。近年来,受外部经济环境,尤其是欧洲经济状况影响,乙公司经营出现暂时困难。为了度过难关,公司决定维持既定的经营规模和效益。

要求:根据材料,指出乙公司采用的公司总体战略类型。

要求:根据材料,指出乙公司采用的公司总体战略类型。

答案:

解析:

稳定型战略

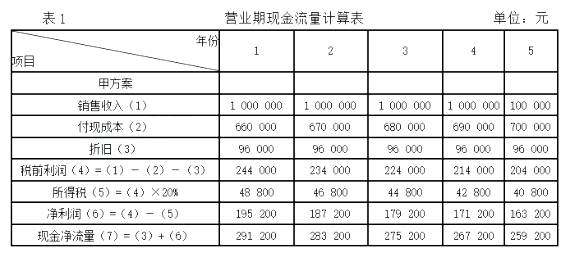

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500 000元,乙方案需要投资750 000元。两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值为20 000元,乙方案预计残值为30 000元。甲方案预计年销售收入为 1 000 000元,第一年付现成本为660 000元,以后在此基础上每年增加维修费10 000元。乙方案预计年销售收入为1 400 000元,年付现成本为1 050 000元。项目投入营运时,甲方案需垫支营运资金200 000元,乙方案需垫支营运资金250 000元。公司所得税税率为20%。

要求:计算甲、乙方案的现金净流量。

要求:计算甲、乙方案的现金净流量。

答案:

解析:

根据上述资料,两方案的现金流量计算如表1和表2所示。表1列示的是甲方案营业期间现金流量的具体测算过程,乙方案营业期间的现金流量比较规则,其现金流量的测算可以用公式直接计算。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元)

情形 1:2017 年 1 月 1 日,A 公司将持有的东方公司发行的 10 年期公司债券出售给新华公司,经协商出售价格为 330 万元,2016 年 12 月 31 日该债券公允价值为 310 万元。该债券于 2016 年 1月 1 日发行,甲公司持有该债券时已将其分类为以公允价值计量且其变动计入其他综合收益的金融资产,面值为 300 万元,年利率 6%(等于实际利率),每年年未支付利息。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

根据上述情形 4,请分析判断 D 保险公司的上述处理是不是符合准则规定?如不符合,请指出应该分类进入哪一类?

答案:

解析:

错误。应该归类为以公允价值计量且其变动计入当期损益的金融资产。

解析参考:丙保险公司可将该金融资产作以公允价值计量且其变动计入当期损益的直接指定。

解析参考:丙保险公司可将该金融资产作以公允价值计量且其变动计入当期损益的直接指定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-15

- 2021-12-20

- 2021-03-13

- 2021-05-27

- 2021-01-29

- 2021-03-10

- 2021-04-21

- 2021-03-08

- 2021-06-05

- 2021-03-10

- 2021-03-02

- 2021-11-14

- 2021-12-24

- 2021-02-21

- 2021-03-12

- 2021-12-26

- 2021-03-11

- 2021-05-23

- 2021-02-03

- 2021-03-09

- 2021-03-18

- 2021-11-06

- 2021-05-21

- 2021-05-22

- 2021-04-02

- 2021-03-21

- 2021-03-24

- 2021-05-25

- 2021-08-07

- 2021-12-20