西藏高级会计师职称评审申报材料

发布时间:2021-03-10

西藏高级会计师职称评审申报材料

最佳答案

1.单位评审委托函原件。

2.单位综合推荐材料原件(1000 字以内)1 份,内容主要包括申报人担任会计师(或取得中级职称)以来的政治素质、专业工作经历,专业理论水平、业绩与成果,由所在单位负责人审核签字。

3.身份证复印件。

4.高级会计师考试成绩合格证复印件。

5.会计中级专业技术资格或相关中级专业技术资格证书复印件。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司每股收益为 2 元,市盈率为 20 倍,共发行 100 万股股票;乙公司每股收益为 1 元,市盈率为 10 倍,共发行 80 万股股票。甲公司准备并购乙公司,预计并购后的新公司价值为 5100万元,经过谈判,乙公司的股东同意以每股 11.25 元的价格成交。并购中发生谈判费用 50 万元、法律顾问费 30 万元、其他固定费用 10 万元。

要求:

要求:

运用市盈率法计算甲、乙两公司的价值。

答案:

解析:

运用市盈率法计算甲、乙两公司的价值:

甲公司价值=2*20*100=4000(万元)

乙公司价值=1*10*80=800(万元)

甲公司价值=2*20*100=4000(万元)

乙公司价值=1*10*80=800(万元)

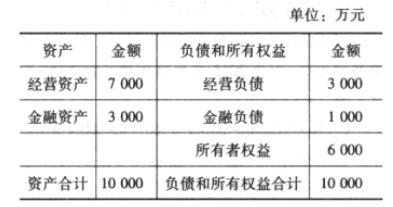

A 公司 2014 年销售收入 5000 万元,净利 400 万元,支付股利 200 万元。预计 2015 年需要的金融资产最低为 2840 万元。2014 年末有关资产负债表资料如下:

要求:

要求:

假设经营资产中有 80%与销售收入同比例变动,经营负债中有 60%与销售收入同比例变动,回答下列互不相关的问题:

①若 A 公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算 2015 年可实现的销售额;

②若 2015 年预计销售额为 5500 万元,销售净利率变为 6%,股利支付率为 80%,同时需要增加 100 万元的长期投资,其外部融资额为多少?

③若 2015 年预计销售额为 6000 万元,但 A 公司经预测,2015 年可以获得外部融资额 504 万元,在销售净利率不变的情况下,A 公司 2015 年可以支付多少股利?

④若 2015 年 A 公司销售量增长可达到 25%,据预测产品销售价格将下降 8%,但销售净利率提高到 10%,并发行新股 100 万元,如果计划股利支付率为 70%,其新增外部负债为多少?

①若 A 公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算 2015 年可实现的销售额;

②若 2015 年预计销售额为 5500 万元,销售净利率变为 6%,股利支付率为 80%,同时需要增加 100 万元的长期投资,其外部融资额为多少?

③若 2015 年预计销售额为 6000 万元,但 A 公司经预测,2015 年可以获得外部融资额 504 万元,在销售净利率不变的情况下,A 公司 2015 年可以支付多少股利?

④若 2015 年 A 公司销售量增长可达到 25%,据预测产品销售价格将下降 8%,但销售净利率提高到 10%,并发行新股 100 万元,如果计划股利支付率为 70%,其新增外部负债为多少?

答案:

解析:

经营资产销售百分比=7000*80%5000*100%=112%

经营负债销售百分比=3000*60%5000*100%=36%

可供动用的金融资产=3000-2840=160(万元)

①销售净利率=4005000*100%=8%,股利支付率=200400*100%=50%

因为既不发行新股也不举借新债,所以外部融资额为 0,假设 2015 年的销售增长额为 W 万元,

则:0=W*(112%-36%)-160-(5000+W)*8%*(1-50%)

解得:销售增长额=500(万元)

所以,2015 年可实现的销售额=5000+500=5500(万元)

②外部融资额=(5500-5000)*(112%-36%)-160+100-500*6%*(1-80%)=254(万元)

③504=(6000-5000)*(112%-36%)-160-6000*8%*(1-股利支付率)股利支付率=80%

可以支付的股利=6000*8%*80%=384(万元)

④2015 年的销售额=5000*(1+25%)*(1-8%)=5750(万元)

外部融资额=(5750-5000)*(112%-36%)-160-5750*10%*(1-70%)=237.5(万元)

外部负债融资额=外部融资额-外部权益融资额=237.5-100=137.5(万元)

经营负债销售百分比=3000*60%5000*100%=36%

可供动用的金融资产=3000-2840=160(万元)

①销售净利率=4005000*100%=8%,股利支付率=200400*100%=50%

因为既不发行新股也不举借新债,所以外部融资额为 0,假设 2015 年的销售增长额为 W 万元,

则:0=W*(112%-36%)-160-(5000+W)*8%*(1-50%)

解得:销售增长额=500(万元)

所以,2015 年可实现的销售额=5000+500=5500(万元)

②外部融资额=(5500-5000)*(112%-36%)-160+100-500*6%*(1-80%)=254(万元)

③504=(6000-5000)*(112%-36%)-160-6000*8%*(1-股利支付率)股利支付率=80%

可以支付的股利=6000*8%*80%=384(万元)

④2015 年的销售额=5000*(1+25%)*(1-8%)=5750(万元)

外部融资额=(5750-5000)*(112%-36%)-160-5750*10%*(1-70%)=237.5(万元)

外部负债融资额=外部融资额-外部权益融资额=237.5-100=137.5(万元)

计算项目A、B的会计收益率。

答案:

解析:

项目A的会计收益率=[(500+400+300+100)/4]/1000=32.5%

项目B的会计收益率=[(100+300+400+600)/4]/1000=35%

项目B的会计收益率=[(100+300+400+600)/4]/1000=35%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-15

- 2021-12-15

- 2021-02-10

- 2021-08-18

- 2021-03-12

- 2021-04-24

- 2021-03-12

- 2021-12-27

- 2021-01-31

- 2021-05-13

- 2021-03-25

- 2021-12-27

- 2021-12-19

- 2021-05-04

- 2021-02-05

- 2021-12-25

- 2021-04-18

- 2021-11-02

- 2021-12-26

- 2021-03-24

- 2021-05-25

- 2021-03-12

- 2021-12-30

- 2021-02-20

- 2021-05-28

- 2021-03-10

- 2021-10-24

- 2021-10-30

- 2021-12-31

- 2021-12-27