我是南宁的,想了解下高级会计师答辩小技巧有哪些

发布时间:2021-05-28

我是南宁的,想了解下高级会计师答辩小技巧有哪些

最佳答案

我来回答你吧

认真记录问题

高级会计职称答辩时评审老师会根据考生的论文提出自己的疑问,这时考生要认真记录评审老师的问题,鉴于时间有限,大家可以采用概要记录法,不要遗漏问题要点。这里一定要注意,如果听不清楚问题可以向老师申请重复一遍问题,但是一定要有礼貌,绝不能说“老师,你的问题我听不清,再读一遍吧”这种带有命令语气的话,可以说“老师,我刚才没听清您的问题,您能再说一遍吗?”,这样容易给老师留下好一点的印象。

一般情况下听不清楚有两种情况,一是声音听不清楚,二是内容听不懂。但是只要你要求再讲一遍,答辩老师都会以你听不懂内容来对待,所以会附加地解释问题,这对你的答辩是有好处的。

思考后再做答

各位考生一定要记住,问题记完以后不要急于回答问题,要在征得老师同意的情况下先思考后再作答。思考的方向主要是两方面,一是回答的思想内容,二是表述的结构与用词。很多考生容易只重视内容忽视用词与结构,这是得不偿失的。因为无论多好的内容,如果不能准确清晰的表述出来也是无济于事的。

回答要有层次

考生在回答问题时,每个问题都要采取头、身、尾三个层次来作答,头就是简短引言,身就是正文,尾就是总结。另外,问题与问题之间要明确的间隔区分,例如“现在回答第一题,(头、身、尾),第一题回答完毕;下面回答第二题,(头、身、尾),第二题回答完毕”,这样答辩教师就能知道你在回答第几题。不然很容易出现考生一口气回答完所有的问题,但是答辩教师却以为只回答了第一题的情况。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

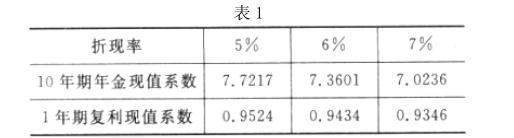

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

理由:(1)X 项目应当按照项目考虑风险后的加权平均资本成本 8%折现计算净现值;(2)由于按照 7%折现计算的净现值等于 0,因此,按照 8%折现计算的净现值小于 0。

假定不考虑其他因素。

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

会计人员C:对公司商品销售形成的不含重大融资成分的应收账款,分类为以摊余成本计量的金融资产的,应当始终按照相当于整个存续期预期信用损失的金额计量其损失准备。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

会计人员E:套期工具通常应是衍生金融工具,但公司对外汇风险进行套期时,可以将非衍生金融资产(选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资除外)或非衍生金融负债的外汇风险成分指定为套期工具。

要求:

判断会计人员A、B、C、D、E的说法是否存在不当之处;如存在不当之处,指了不当之处并说明理由。

(2)存在不当之处。“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他综合收益的金融资产。

注:是“可以指定”,不是“均应指定”。

(3)不存在不当之处。

(4)存在不当之处。“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

(5)不存在不当之处。

2010年2月1日,甲集团公司以银行存款从A上市公司原股东处购入A上市公司60%的有表决权股份。A上市公司是一家从事电力生产和供应的企业,与甲集团公司的丙分公司在业务和地域上具有很强的相似性和互补性。

要求:指出甲集团公司2010年购入A上市公司股权是属于横向并购还是纵向并购,并简要说明理由。

理由:生产经营相同(或相似)产品或生产工艺相近的企业之间的并购属于横向并购。

或:两者在业务上和地域上存在很强的相似性和互补性。

或:两者属于竞争对手之间的合并。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-23

- 2021-03-12

- 2021-05-27

- 2021-03-05

- 2021-12-19

- 2021-12-29

- 2021-01-28

- 2021-12-31

- 2021-01-10

- 2021-03-01

- 2021-03-08

- 2021-12-29

- 2021-02-25

- 2021-12-25

- 2021-01-02

- 2021-03-11

- 2021-10-12

- 2021-05-19

- 2021-03-12

- 2021-02-01

- 2021-01-08

- 2021-02-12

- 2021-03-13

- 2021-03-11

- 2021-04-16

- 2021-12-15

- 2021-04-05

- 2021-01-30

- 2021-03-11

- 2021-12-18