高级会计实务研发费用摊销

发布时间:2021-05-07

高级会计实务研发费用摊销

最佳答案

你好,这是我对研发费用的账务处理要分为两种情况:

1、企业为开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

2、企业为开发新技术、新产品、新工艺发生的研究开发费用,已经形成无形资产的,按照无形资产成本的150%摊销”。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

四方公司是一家从事电子产品生产加工和销售的综合性集团公司。近年来,四方公司的生产经营业务快速发展,不断地拓展国内外市场,为进一步规避相关的风险,2×19年发生如下套期业务:假定不考虑其他因素。

要求:根据套期会计准则的规定,逐项分析四方公司各项套期保值业务的套期工具、被套期项目以及适用哪种套期保值会计方法;同时,判断资料(1)是买入套期保值还是卖出套期保值,并说明理由。

(1)2×19年1月1日,为了规避所持50吨甲原材料的公允价值变动风险,四方公司在期货市场卖出6个月到期的甲原材料期货50吨,并将其指定为所持甲原材料公允价值变动风险的套期

(2)2×19年7月1日,四方公司与某境外公司签订了一项设备购买合同(确定承诺),设备价格为100万美元,付款日期为2×19年10月1日。为规避汇率风险,2×19年7月1日,四方公司与某金融机构签订一项100万美元的三个月到期的远期外汇合同,并将其指定为该外汇风险的套期。

(3)2×19年8月1日,四方公司预期将在2×20年1月1日购进乙原材料500吨。为了规避原材料价格上涨的风险,四方公司于2×19年8月1日在期货市场上买入500吨该原材料期货并将其指定为该价格风险的套期。

(4)2×19年9月1日,四方公司与境内某公司签订一项购买丙原材料的采购合同,合同约定四方公司将在2×19年12月1日以每吨10万元的价格购进丙原材料100吨。为规避该合同因原材料价格波动所导致的风险,四方公司在期货市场上卖出100吨该原材料期货,并将其指定为对该合同风险的套期。

(5)2×19年10月1日,四方公司在其境外子公司有一项长期应收款5000万美元,该款项从目前情况看,没有明确的清偿计划(并非产生于商品购销等日常活动)。为规避该长期应收款外汇风险,四方公司与某境外金融机构签订了一项远期外汇合同,并将其指定为该外汇风险的套期。

要求:根据套期会计准则的规定,逐项分析四方公司各项套期保值业务的套期工具、被套期项目以及适用哪种套期保值会计方法;同时,判断资料(1)是买入套期保值还是卖出套期保值,并说明理由。

(1)2×19年1月1日,为了规避所持50吨甲原材料的公允价值变动风险,四方公司在期货市场卖出6个月到期的甲原材料期货50吨,并将其指定为所持甲原材料公允价值变动风险的套期

(2)2×19年7月1日,四方公司与某境外公司签订了一项设备购买合同(确定承诺),设备价格为100万美元,付款日期为2×19年10月1日。为规避汇率风险,2×19年7月1日,四方公司与某金融机构签订一项100万美元的三个月到期的远期外汇合同,并将其指定为该外汇风险的套期。

(3)2×19年8月1日,四方公司预期将在2×20年1月1日购进乙原材料500吨。为了规避原材料价格上涨的风险,四方公司于2×19年8月1日在期货市场上买入500吨该原材料期货并将其指定为该价格风险的套期。

(4)2×19年9月1日,四方公司与境内某公司签订一项购买丙原材料的采购合同,合同约定四方公司将在2×19年12月1日以每吨10万元的价格购进丙原材料100吨。为规避该合同因原材料价格波动所导致的风险,四方公司在期货市场上卖出100吨该原材料期货,并将其指定为对该合同风险的套期。

(5)2×19年10月1日,四方公司在其境外子公司有一项长期应收款5000万美元,该款项从目前情况看,没有明确的清偿计划(并非产生于商品购销等日常活动)。为规避该长期应收款外汇风险,四方公司与某境外金融机构签订了一项远期外汇合同,并将其指定为该外汇风险的套期。

答案:

解析:

1.资料(1)套期工具为期货合约,被套期项目为甲原材料(已确认资产)。对已确认资产的公允价值变动风险进行套期,四方公司应将其划分为公允价值套期。

资料(1)是卖出套期保值。因为四方公司为了回避价格下跌的风险,先在期货市场上卖出与其将在现货市场上卖出的现货商品或资产数量相等、交割日期相同或相近以该商品或资产为标的的期货合约,当该套期保值者在现货市场上卖出现货商品或资产的同时,将原卖出的期货合约对冲平仓,从而为其在现货市场上卖出现货商品或资产的交易进行保值。

2.资料(2)套期工具为远期外汇合同,被套期项目为设备购买合同(尚未确认的确定承诺)。对确定承诺的外汇风险进行套期,四方公司可以作为现金流量套期或公允价值套期

3.资料(3)套期工具为期货合约,被套期项目为乙原材料(预期交易)。对预期交易进行套期,四方公司应将其划分为现金流量套期。

4.资料(4)套期工具为期货合约,被套期项目为购买原材料的合同(尚未确认的确定承诺)。对尚未确认的确定承诺的公允价值变动风险进行套期,四方公司应将其划分为公允价值套期。

5.资料(5)套期工具为远期外汇合同,被套期项目为长期应收款(境外经营净投资)。对境外经营净投资的外汇风险进行套期,四方公司应将其划分为境外经营净投资套期。

资料(1)是卖出套期保值。因为四方公司为了回避价格下跌的风险,先在期货市场上卖出与其将在现货市场上卖出的现货商品或资产数量相等、交割日期相同或相近以该商品或资产为标的的期货合约,当该套期保值者在现货市场上卖出现货商品或资产的同时,将原卖出的期货合约对冲平仓,从而为其在现货市场上卖出现货商品或资产的交易进行保值。

2.资料(2)套期工具为远期外汇合同,被套期项目为设备购买合同(尚未确认的确定承诺)。对确定承诺的外汇风险进行套期,四方公司可以作为现金流量套期或公允价值套期

3.资料(3)套期工具为期货合约,被套期项目为乙原材料(预期交易)。对预期交易进行套期,四方公司应将其划分为现金流量套期。

4.资料(4)套期工具为期货合约,被套期项目为购买原材料的合同(尚未确认的确定承诺)。对尚未确认的确定承诺的公允价值变动风险进行套期,四方公司应将其划分为公允价值套期。

5.资料(5)套期工具为远期外汇合同,被套期项目为长期应收款(境外经营净投资)。对境外经营净投资的外汇风险进行套期,四方公司应将其划分为境外经营净投资套期。

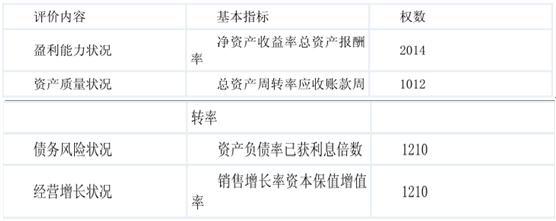

A 公司是国内具有一定知名度的大型企业集团,近年来一直致力于品牌推广和规模扩张,每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的业绩评价, A 公司采用了综合绩效评价方法,从盈利能力、资产质量、债务风险和经营增长状况等四个方面对各控股子公司财务绩效进行定量评价。具体指标及其权数如下:

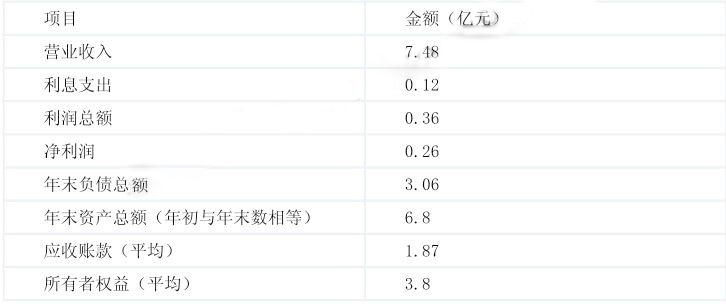

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

判断 A 公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

答案:

解析:

A 公司仅使用净资产收益率作为奖励标准不恰当。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

理由:仅使用净资产收益率进行评价不全面(或:不符合全面性原则;或:没有综合考虑财

务、非财务业绩评价指标)(0.5 分),并对管理层经营管理水平进行定性评价(0.5 分)。

(2019年)甲公司是一家从事汽车整车研发、制造、销售和服务的上市公司,计划2019年通过新投产A型汽车进入新能源汽车市场,鉴于汽车行业竞争激烈,且产品的设计、性能、质量、价值等要素呈现明显的多样化特征,甲公司计划对A型汽车采用目标成本法进行管理,并制定了A型汽车目标成本管理实施方案。实施方案部分要点如下:

(1)组建跨部门团队。甲公司成立由采购、制造、销售和财务四个职能部门组成的跨部门目标成本管理小组,负责目标成本的制定、计划、分解、下达与考核,并建立相应工作机制,有效协调有关部门之间的分工与合作。

(2)收集相关信息。甲公司通过市场调查收集应用目标成本法所需的相关信息。截至2018年末,甲公司已收集到实施成本管理所需的产品售价、成本和利润等必要财务信息。

(3)确定目标成本。在综合考虑客户感知的产品价值、竞争产品的预期功能和售价以及公司针对新产品的战路目标等因素基础上,甲公司确定A型汽车的目标售价为竞争性市价格30万元/辆;在综合考虑利润预期、历史数据等因素的基础上,甲公司确定A型汽车的必要利润为目标售价的15%。

(4)实施目标成本管控。坚持生命周期成本管理理念,将目标成本管控贯穿于A型汽车的成本生命周期全过程,围绕公司内部的有序作业或流程,努力寻求产品质量、性能、成本等要素之间的最佳平衡,确保A型汽车销售所带来的“产品营业收入”大于所付出的“生命周期成本”,实现预期利润。

假定不考虑其他因素。

要求:

(1)根掘资料(1),指出甲公司跨部门团队的构成是否合理,并说明理由。

(2)根据资料(2),判断甲公司收集到的相关信息能否满足应用目标成本法的需要,并说明理由。

(3)根据资料(3),结合竞争性价格和必要利润,计算确定A型汽车的目标成本,并指出确定竞争性价格的具体方法有哪些。

(4)根据资料(4),指出A型汽车生命周期成本应包括的主要内容。

(1)组建跨部门团队。甲公司成立由采购、制造、销售和财务四个职能部门组成的跨部门目标成本管理小组,负责目标成本的制定、计划、分解、下达与考核,并建立相应工作机制,有效协调有关部门之间的分工与合作。

(2)收集相关信息。甲公司通过市场调查收集应用目标成本法所需的相关信息。截至2018年末,甲公司已收集到实施成本管理所需的产品售价、成本和利润等必要财务信息。

(3)确定目标成本。在综合考虑客户感知的产品价值、竞争产品的预期功能和售价以及公司针对新产品的战路目标等因素基础上,甲公司确定A型汽车的目标售价为竞争性市价格30万元/辆;在综合考虑利润预期、历史数据等因素的基础上,甲公司确定A型汽车的必要利润为目标售价的15%。

(4)实施目标成本管控。坚持生命周期成本管理理念,将目标成本管控贯穿于A型汽车的成本生命周期全过程,围绕公司内部的有序作业或流程,努力寻求产品质量、性能、成本等要素之间的最佳平衡,确保A型汽车销售所带来的“产品营业收入”大于所付出的“生命周期成本”,实现预期利润。

假定不考虑其他因素。

要求:

(1)根掘资料(1),指出甲公司跨部门团队的构成是否合理,并说明理由。

(2)根据资料(2),判断甲公司收集到的相关信息能否满足应用目标成本法的需要,并说明理由。

(3)根据资料(3),结合竞争性价格和必要利润,计算确定A型汽车的目标成本,并指出确定竞争性价格的具体方法有哪些。

(4)根据资料(4),指出A型汽车生命周期成本应包括的主要内容。

答案:

解析:

(1)不合理。

理由:设计在目标成本法中至关重要,甲公司跨部门团队缺少研究与开发【或:缺少设计】等职能部门。

(教材P300)

(2)不能满足。

理由:应用目标成本法,企业应取得目标成本法计算所需的产品售价、成本、利润以及性能、质量、工艺、流程、技术等方面各类财务和非财务信息。

(教材P294)

(3)目标成本=30-30×15%=25.5(万元)

确定竞争性价格的具体方法;市价比较法、目标份额法。

(教材P294-295)

(4)生命周期成本包括产品研发、产品设计、产品制造、产品销售、售后服务等各环节所发生的成本费用。

理由:设计在目标成本法中至关重要,甲公司跨部门团队缺少研究与开发【或:缺少设计】等职能部门。

(教材P300)

(2)不能满足。

理由:应用目标成本法,企业应取得目标成本法计算所需的产品售价、成本、利润以及性能、质量、工艺、流程、技术等方面各类财务和非财务信息。

(教材P294)

(3)目标成本=30-30×15%=25.5(万元)

确定竞争性价格的具体方法;市价比较法、目标份额法。

(教材P294-295)

(4)生命周期成本包括产品研发、产品设计、产品制造、产品销售、售后服务等各环节所发生的成本费用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-12

- 2021-05-12

- 2021-05-31

- 2021-03-11

- 2021-08-06

- 2021-05-12

- 2021-11-23

- 2021-04-15

- 2021-12-19

- 2021-03-10

- 2021-12-17

- 2021-03-07

- 2021-02-14

- 2021-03-20

- 2021-11-02

- 2021-03-08

- 2021-05-19

- 2021-03-11

- 2021-05-21

- 2021-03-31

- 2021-12-19

- 2021-12-18

- 2021-02-18

- 2021-05-15

- 2021-01-04

- 2021-03-12

- 2021-01-01

- 2021-03-06

- 2021-01-05

- 2021-02-01