怎样写高级会计师评审公示表业绩怎么写

发布时间:2021-04-28

怎样写高级会计师评审公示表业绩怎么写

最佳答案

同学你好,很高兴为您解答!

主要包括以下几点:

1.基本情况,主要填写您的个人基本信息,包括姓名,出生年月,身份证号,工作单位,职务,户口所在地;以及您的学历,高会考试成绩,职称外语成绩,职称计算机成绩,会计继续教育,工作经历等;这里强调一下继续教育的重要性,根据规定,假如您的继续教育不全,那可以延长您参加高会评审的时间,有的地方甚至有更严厉的处罚规定

2.专业技术工作概述:主要阐述您提供会计师职务(或者获得会计师职称后)的一些主要工作的概述,要写主要业绩,最好要有数据来说话,即节约了多少支出,产生了多少经济效益,最好能列出相关的数据,同时,因为是概述,所以,字数有限制,同学们要写的尽量精练一些;

3.论文摘要:主要填写您报送的论文的主要摘要部分,字数要求限制在300字左右;

4.专业技术工作(即工作业绩):这是报送资料的重点部分,不少学员反映不会写,其实大家不用担心,这部分内容要源自于您的工作,同时要略高于平凡的工作,即需要进行提炼的压缩。首先提示,这部分要与第2部分专业技术工作概述有对应和联系,编写的资料要填写你担任会计师职务后的主要工作业绩,应该侧重于写您的财务管理,财务分析相关工作,业绩要突出,要用数据来说话,不能写的太平淡,否则对评审非常不利。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。

再次感谢您的提问

祝您生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

及其子公司发生的与股权投资有关的业务资料如下:

(1)甲公司控制乙公司

2014 年 4 月 1 日,甲公司向 P 公司支付现金 4000 万元,获得乙公司 60%有表决权的股份,相关的产权交接手续办理完毕,取得对乙公司的控制权。当日,乙公司净资产账面价值为 7000 万元(此金额为当日乙公司所有者权益在最终控制方 P 公司合并财务报表中的账面价值),其中:实收资本 2000 万元,资本公积 1500 万元,盈余公积 1000 万元,未分配利润 2500 万元;乙公司可辨认净资产公允价值为 8000 万元;乙公司自 2014 年 1 月 1 日至 2014 年 3 月 31 日实现的净利润 400万元。2014 年 3 月 31 日,甲公司净资产账面价值为 28000 万元,其中:实收资本 15000 万元,资本公积(资本溢价)5000 万元,盈余公积 2000 万元,未分配利润 6000 万元。此项合并交易前,甲公司与乙公司之间为发生过交易事项。

2014 年 4 月 1 日(合并日),甲公司在个别财务报表中部分会计处理如下:

①增加资本公积(资本溢价)200 万元;

②确认长期股权投资 4200 万元。

2014 年 4 月 1 日(合并日),甲公司在合并财务报表中部分会计处理如下:

③以乙公司净资产账面价值 7000 万元为基础确认少数股东权益 2800 万元。

(2)丙公司控制 M 公司

2014 年 7 月 31 日,丙公司支付现金 40000 万元,购买了 M 公司 80%有表决权的股份,相关的产权交接手续办理完毕,取得对 M 公司的控制权。当日,M 公司净资产账面价值为 38000 万元,除存货的公允价值比账面价值高 2000 万元(符合相关递延所得税资产或递延所得税负债的确认条件)外,其他可辨认资产和负债的公允价值与账面价值相同。此项合并交易发生前,丙公司与 M公司之间未发生过交易事项;M 公司与 P 公司、甲公司、乙公司、丙公司之间均不存在关联方关系;丙公司和 M 公司个别财务报表中均不存在应确认的递延所得税资产、递延所得税负债及商誉,且采用的会计期间和会计政策一致;M 公司无对外股权投资。

丙公司在编制 2014 年 7 月 31 日的合并财务报表时,将 M 公司存货的公允价值高于其计税基础的差额所形成的暂时性差异 2000 万元,确认了相关递延所得税影响 500 万元;将丙公司对 M公司的长期股权投资与调整后的 M 公司所有者权益相抵销。丙公司在合并财务报表中部分会计处理如下:

①确认合并商誉 8400 万元;

②确认合并递延所得税资产 500 万元。

2014 年 12 月 31 日,丙公司又从 M 公司少数股东处以现金 4200 万元购买了 M 公司 10%有表决权的股份,持有的对 M 公司有表决权的股份比例达到了 90%。对 M 公司自 2014 年 7 月 31 日开始以可辨认净资产公允价值为基础持续计算的净资产为 41000 万元。丙公司在个别财务报表中部分会计处理如下:

③增加长期股权投资 4100 万元,

2014 年 12 月 31 日,丙公司在合并财务报表中部分会计处理如下:

④调整增加资本公积(资本溢价)100 万元;

⑤确认合并商誉 8400 万元。

(3)P 公司设立产业投资管理公司

2014 年 10 月 7 日,P 公司与其他投资人(其他投资人与 P 公司不存在关联方关系,且相互之间也不存在关联方关系)共同出资设立了 X 产业投资管理公司(以下简称 X 公司)。X 公司专门投资于具有快速成长潜力的企业,向其投资人提供投资管理服务;其业务仅是对其他企业进行股权投资,目的是实现投资期内的资本增值。X 公司采用公允价值基础计量和评价其投资并向投资者报告被投资企业的财务信息。P 公司能够控制 X 公司,并承担为 X 公司制定投资策略的义务。至 2014年 12 月 31 日,X 公司对三家具有高增长潜力的未上市企业进行了股权投资,且已制定明确的退出计划。

2014 年 12 月 31 日,P 公司在编制 2014 年度合并财务报表时,没有将 X 公司纳入其合并财务报表的合并范围。其理由是:X 公司属于投资性主体,而 P 公司是非投资性主体,将 X 公司纳入 P公司合并财务报表的合并范围,会使合并财务报表对 P 公司主业活动的财务状况、经营成果、所有者权益变动及现金流量情况的反映不够清晰。

假定不考虑其他因素。

要求:

5000+(7000*60%-4000)-(1000+2500)*60%=3100 万元(1 分)

A、B 事业部拟投资项目的财务数据

要求:

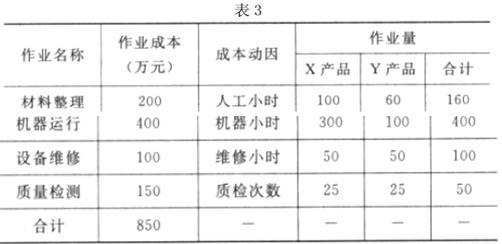

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

本法及传统成本法下制造费用分摊标准的区别。

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-30

- 2021-03-26

- 2021-12-31

- 2021-05-17

- 2021-04-23

- 2021-12-22

- 2021-03-12

- 2021-05-11

- 2021-04-16

- 2021-04-08

- 2021-12-26

- 2021-03-31

- 2021-12-29

- 2021-01-15

- 2021-04-27

- 2021-12-18

- 2021-11-04

- 2021-01-16

- 2021-03-12

- 2021-12-30

- 2021-03-10

- 2021-02-09

- 2021-11-17

- 2021-01-10

- 2021-03-13

- 2021-02-21

- 2021-03-06

- 2021-12-18

- 2021-01-04

- 2021-03-12