我打算报考北京高级会计师,请问是开卷吗难吗?

发布时间:2021-05-03

我打算报考北京高级会计师,请问是开卷吗难吗?

最佳答案

巧了,我也是北京的,高级会计师考试方式采用开卷笔答形式,之所以考试方式也为考试的难点主要是因为考试的题量大,很多考生会答不完题。高级会计师考试共有9道案例分析题,其中1-7题为必答题,8-9题为选答题(选其一作答),考试时间为210分钟,也就是说需要25分钟左右做一道题,其中可能还要处理会计分录、计算大量数据等等,时间非常紧迫。除此之外,考试虽为开卷,但是考试的题目以及答案都不会出现在教材当中,教材只是帮助考生查询相关知识点,所以必须要熟记知识点所在章节以及位置,不然开卷考试只会“帮倒忙”。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为上市公司,主要从事开发、生产、安装各种大型水电设备和提供技术服务,适用的增值税税率为 17%。2007 年,该公司签订了以下销售和劳务合同,并据此进行了收的确认和计量:

(1)1 月 1 日,与乙公司签订了一份期限为 18 个月、不可撤销、固定价格的销售合同。

合同约定:自 2007 年 1 月 1 日起 18 个月内,甲公司负责向乙公司提供 A 设备 1 套,并负责安装调试和培训设备操作人员,合同总价款 12000 万元:乙公司对 A 设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007 年 12 月 31 日前,甲公司应向乙公司交付 A 设备,A 设备价款为 10500 万元(不含增值税);2008 年 4 月 30 日前,甲公司应负责完成对 A 设备的安装调试,安装调试费1000 万元;2008 年 6 月 30 日前,甲公司应负责完成对乙公司 A 设备操作人员的培训,培训费500 万元。

合同执行后,截止 2007 年 12 月 31 日,甲公司已将 A 设备交付乙公司并经乙公司验收合格,A 设备生产成本为 9000 万元,尚未开始安装调试。

甲公司考虑到 A 设备安装调试没有完成,在 2007 年财务报表中没有对销售 A 设备确认营业收入。

(2)7 月 1 日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销

售 B 设备 1 套,价款为 6000 万元(不含增值税),分 6 次于 3 年内等额收取(每半年末收款一次)。

B 设备生产成本为 5400 万元,在现销方式下,该设备的销售价格为 5800 万元(不含增值税)。2007 年 12 月 31 日,甲公司将 B 设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税 170 万元)。

甲公司在 2007 年财务报表中就 B 设备销售确认了营业收入 1000 万元,同时结转营业成本 900 万元。

(3)8 月 1 日,与丁公司签订了一份销售合同,约定向丁公司销售 C 设备 1 台,销售价格为 9000 万元(不含增值税)。

9 月 30 日,甲公司将 C 设备运抵丁公司并办妥收托收承付手续。C 设备生产成本为 7000万元。11 月 6 日,甲公司收到丁公司书面函件,称其对 C 设备试运行后,发现 1 项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不存在质量问题,相关指标未达到合同规定标准不影响设备使用。至甲公司对外披露 2007 年年报时,双方仍有争议,拟请相关专家进行质量鉴定。

甲公司认为 C 设备已发出,办妥托收承付手续,且不存在质量问题。在 2007 年财务报表中就 C 设备销售确认了营业收入 9000 万元,同时结转营业成本 7000 万元。

(4)9 月 1 日,与戊公司签订了一份安装工程劳务合同,约定负责为戊公司安装 D 设备 1

套,合同金额为 1000 万元,合同期 12 个月。

截止 2007 年 12 月 31 日,甲公司实际发生安装工程成本 400 万元,但对该项安装工程的完工进度无法做出可靠估计。甲公司仍按合同规定履行自己的义务,戊公司也承诺继续按合同规定履行其义务。

甲公司在 2007 年财务报表中将发生的安装工程成本 400 万元全部计入了当期损失,未确认营业收入。

要求:

(1)1 月 1 日,与乙公司签订了一份期限为 18 个月、不可撤销、固定价格的销售合同。

合同约定:自 2007 年 1 月 1 日起 18 个月内,甲公司负责向乙公司提供 A 设备 1 套,并负责安装调试和培训设备操作人员,合同总价款 12000 万元:乙公司对 A 设备分别交付阶段和安装调试阶段进行验收。各阶段一经乙公司验收,与所有权相关的风险和报酬正式由甲公司转移给乙公司:2007 年 12 月 31 日前,甲公司应向乙公司交付 A 设备,A 设备价款为 10500 万元(不含增值税);2008 年 4 月 30 日前,甲公司应负责完成对 A 设备的安装调试,安装调试费1000 万元;2008 年 6 月 30 日前,甲公司应负责完成对乙公司 A 设备操作人员的培训,培训费500 万元。

合同执行后,截止 2007 年 12 月 31 日,甲公司已将 A 设备交付乙公司并经乙公司验收合格,A 设备生产成本为 9000 万元,尚未开始安装调试。

甲公司考虑到 A 设备安装调试没有完成,在 2007 年财务报表中没有对销售 A 设备确认营业收入。

(2)7 月 1 日,与丙公司签订了一份销售合同,约定甲公司采用分期收款方式向丙公司销

售 B 设备 1 套,价款为 6000 万元(不含增值税),分 6 次于 3 年内等额收取(每半年末收款一次)。

B 设备生产成本为 5400 万元,在现销方式下,该设备的销售价格为 5800 万元(不含增值税)。2007 年 12 月 31 日,甲公司将 B 设备运抵丙公司且经丙公司验收合格,同时开出增值税专用发票(注明增值税 170 万元)。

甲公司在 2007 年财务报表中就 B 设备销售确认了营业收入 1000 万元,同时结转营业成本 900 万元。

(3)8 月 1 日,与丁公司签订了一份销售合同,约定向丁公司销售 C 设备 1 台,销售价格为 9000 万元(不含增值税)。

9 月 30 日,甲公司将 C 设备运抵丁公司并办妥收托收承付手续。C 设备生产成本为 7000万元。11 月 6 日,甲公司收到丁公司书面函件,称其对 C 设备试运行后,发现 1 项技术指标没有完全达到合同规定的标准,影响了设备质量,要求退货。甲公司认为,该设备本身不存在质量问题,相关指标未达到合同规定标准不影响设备使用。至甲公司对外披露 2007 年年报时,双方仍有争议,拟请相关专家进行质量鉴定。

甲公司认为 C 设备已发出,办妥托收承付手续,且不存在质量问题。在 2007 年财务报表中就 C 设备销售确认了营业收入 9000 万元,同时结转营业成本 7000 万元。

(4)9 月 1 日,与戊公司签订了一份安装工程劳务合同,约定负责为戊公司安装 D 设备 1

套,合同金额为 1000 万元,合同期 12 个月。

截止 2007 年 12 月 31 日,甲公司实际发生安装工程成本 400 万元,但对该项安装工程的完工进度无法做出可靠估计。甲公司仍按合同规定履行自己的义务,戊公司也承诺继续按合同规定履行其义务。

甲公司在 2007 年财务报表中将发生的安装工程成本 400 万元全部计入了当期损失,未确认营业收入。

要求:

根据上述资料,分别分析、判断甲公司的会计处理是否正确,并简要说明理由:如不正确,说明正确的会计处理原则。

答案:

解析:

甲公司的会计处理不正确。理由:(1)甲公司与乙公司签订的合同包括销售商品和提

供劳务,销售商品部分和提供劳务部分能够区分且能够单独计量,应当将销售商品的部分作

为销售商品处理,将提供劳务的部分作为提供劳务处理。或:甲公司应区别销售商品和提供

劳务分别确认收入。

(2)A 设备所有权上的主要风险和报酬已由甲公司转移给了乙公司,应当确认 A 设备销

售收入。

或:A 设备销售符合销售商品收入确认条件。

正确处理:甲公司应在 2007 年确认销售 A 设备营业收入 10500 万元,同时结转营业成本 9000 万元。

或:甲公司应按 A 设备价款确认营业收入,同时结转相应营业成本。

2、 甲公司的会计处理不正确。

理由:甲公司采用分期收款方式进行的 B 设备销售,其延期收取的价款具有融资性质,应按应收合同或协议价款的公允价值{或:未来现金流量现值;或:设备现销价格}确认销售收入。

正确处理:甲公司在 2007 年应就 B 设备销售确认营业收入 5800 万元,同时结转营业成本 5400 万元。

或:甲公司在 2007 年应按 B 设备现销价格确认营业收入,同时结转营业成本 5400 万元。

3、甲公司的会计处理不正确。

理由:甲公司尚未将 c 设备所有权的主要风险和报酬转移给丁公司,不应确认相关销售

收入。

或:该项销售尚不满足收入确认条件。

正确处理:甲公司不应对 c 设备销售确认营业收入和结转营业成本。

或:甲公司应确认发出商品 7000 万元。

或:甲公司应冲减已确认的营业收入和营业成本。

4、甲公司的会计处理不正确。

理由:甲公司当年发生的安装工程成本预计能够收回,应按预计能够收回的安装工程成本金额确认营业收入和结

转营业成本。

正确处理:甲公司应再 2007 年就该项安装工程确认营业收入 400 万元,同时结转营业

成本 400 万元。

供劳务,销售商品部分和提供劳务部分能够区分且能够单独计量,应当将销售商品的部分作

为销售商品处理,将提供劳务的部分作为提供劳务处理。或:甲公司应区别销售商品和提供

劳务分别确认收入。

(2)A 设备所有权上的主要风险和报酬已由甲公司转移给了乙公司,应当确认 A 设备销

售收入。

或:A 设备销售符合销售商品收入确认条件。

正确处理:甲公司应在 2007 年确认销售 A 设备营业收入 10500 万元,同时结转营业成本 9000 万元。

或:甲公司应按 A 设备价款确认营业收入,同时结转相应营业成本。

2、 甲公司的会计处理不正确。

理由:甲公司采用分期收款方式进行的 B 设备销售,其延期收取的价款具有融资性质,应按应收合同或协议价款的公允价值{或:未来现金流量现值;或:设备现销价格}确认销售收入。

正确处理:甲公司在 2007 年应就 B 设备销售确认营业收入 5800 万元,同时结转营业成本 5400 万元。

或:甲公司在 2007 年应按 B 设备现销价格确认营业收入,同时结转营业成本 5400 万元。

3、甲公司的会计处理不正确。

理由:甲公司尚未将 c 设备所有权的主要风险和报酬转移给丁公司,不应确认相关销售

收入。

或:该项销售尚不满足收入确认条件。

正确处理:甲公司不应对 c 设备销售确认营业收入和结转营业成本。

或:甲公司应确认发出商品 7000 万元。

或:甲公司应冲减已确认的营业收入和营业成本。

4、甲公司的会计处理不正确。

理由:甲公司当年发生的安装工程成本预计能够收回,应按预计能够收回的安装工程成本金额确认营业收入和结

转营业成本。

正确处理:甲公司应再 2007 年就该项安装工程确认营业收入 400 万元,同时结转营业

成本 400 万元。

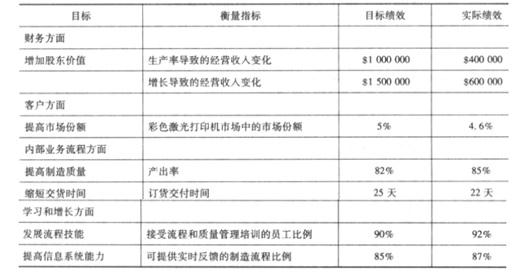

大宇公司生产各种类型的彩色激光打印机,公司的生产设施自动化程度非常高,而且固定成本也很高。激光打印机市场的竞争非常激烈。市场上的各种彩色激光打印机的性能和价格都具有竞争力。大宇公司要实现公司的目标利润率,就必须为客户提供高质量、低成本的产品。2011年,大宇公司计划通过提高公司产量以及减少制造过程的次品率来实现高质量、低成本的目标。大宇公司将对员工进行培训,鼓励并授权于他们采取必要的措施。现在大宇公司的大量生产能力都浪费在生产那些有缺陷而且无法出售的产品之上。大宇公司预计,提高产量会降低大宇公司用来制造产品的生产能力。大宇公司认为由于公司的固定成本高,提高制造质量并不会自动导致成本的降低。为了降低单位固定成本,大宇公司可以裁减一些员工、出售一些设备,或利用公司生产能力生产和销售更多的现有产品或改进后的产品。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

大宇公司是否成功地实施了 2009 年度的战略计划?请说明原因。

答案:

解析:

彩色激光打印机的市场竞争相当激烈。大宇公司的战略是以低成本生产并销售高质量激光打印机。提高质量的关键是减少制造过程中的残次品。而管理成本的关键是应付大宇公司自动化制造设备的高固定成本。为了降低单位产品的成本,大宇公司必须生产更多的产品或消除过剩生产能力。平衡计分卡正确衡量并评估了大宇公司通过生产率利得和成本领先实现增长的战略。当然,后面所布置的问题也反映出了一些不足。从计分卡上,我们了解到大宇公司 2009 年度的战略实施并不成功。虽然公司达到了学习和增长方面以及内部业务流程方面的预期绩效,但它远没有达到客户和财务方面的预期绩效。大宇公司没有在目标市场上取得成功,也未能降低固定成本。

近年来国内洗涤品生产企业面临日益沉重的竞争压力。国外著名洗涤品公司加快进入中国市场的步伐;原材料及用工成本不断上涨;国内洗涤品生产企业众多,产品差异较小,消费者选择余地大;新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰。

要求:根据迈克尔·波特的“五力模型”,对国内洗涤品生产企业面临的竞争压力进行分析

要求:根据迈克尔·波特的“五力模型”,对国内洗涤品生产企业面临的竞争压力进行分析

答案:

解析:

①潜在的新进入者威胁大。“国外著名洗涤品公司加快进入中国市场的步伐”。

②供应商的议价能力强。“原材料及用工成本不断上涨”。

③同业内现有企业间的竞争激烈。“国内洗涤品生产企业众多,产品差异较小”。

④购买商的议价能力强。“产品差异较小,消费者选择余地大”。

⑤替代产品的威胁大。“新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰”。

②供应商的议价能力强。“原材料及用工成本不断上涨”。

③同业内现有企业间的竞争激烈。“国内洗涤品生产企业众多,产品差异较小”。

④购买商的议价能力强。“产品差异较小,消费者选择余地大”。

⑤替代产品的威胁大。“新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-03

- 2021-04-16

- 2021-03-13

- 2021-02-11

- 2021-03-13

- 2021-03-27

- 2021-04-25

- 2021-01-01

- 2021-12-24

- 2021-05-25

- 2021-12-30

- 2021-06-06

- 2021-03-20

- 2021-04-02

- 2021-03-11

- 2021-12-19

- 2021-04-05

- 2021-01-27

- 2021-03-22

- 2021-04-06

- 2021-03-12

- 2021-02-20

- 2021-12-20

- 2021-05-14

- 2021-10-31

- 2021-02-01

- 2021-12-24

- 2021-02-11

- 2021-03-11

- 2021-03-23