下列不属于财务会计报告编制要求的是。

发布时间:2021-04-22

下列不属于财务会计报告编制要求的是。

最佳答案

编制财务会计报告的基本规定是:

1、 各单位必须按照国家统一会计制度的规定,定期编制财务报告。财务报告包括会计报表及其说明。会计报表包括会计报表主表、会计报表附表、会计报表附注。

2、 各单位对外报送的财务报告应当根据国家统一会计制度规定的格式和要求编制。

单位内部使用的财务报告,其格式和要求由各单位自行规定。

3、财务会计的编制要求。

(1)会计报表应当根据登记完整、核对无误的会计帐簿记录和其他有关资料编制,做到数字真实、计算准确、内容完整、说明清楚。

(2) 任何人不得篡改或者授意、指使、强令他人篡改会计报表的有关数字。

(3) 会计报表之间、会计报表各项目之间,凡有对应关系的数字,应当相互一致。本期会计报表与上期会计报表之间有关的数字应当相互衔接。如果不同会计年度会计报表中各项目的内容和核算方法有变更的,应当在年度会计报表中加以说明。

(4) 各单位应当按照国家统一会计制度的规定认真编写会计报表附注及其说明,做到项目齐全,内容完整。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(2005年)A股份有限公司(以下简称A公司)是从事化工产品生产经营的大型上市企业。2004年9月,为了取得原材料供应的主动权,A公司董事会决定收购其主要原材料供应商B股份有限公司(以下简称B公司)的全部股权,并聘请某证券公司作为并购顾问。有关资料如下:

1.并购及融资预案

(1)并购计划

B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投资7.8亿元对其设备进行改造,2007年底完成。

(2)融资计划

A公司并购及并购后所需投资总额为20亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入20亿元贷款,年利率5%,贷款期限为1年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股5元价格配发普通股4亿股,筹集20亿元。

丙方案:按照面值发行3年期可转换公司债券20亿元(共200万张,每张面值1 000元),票面利率为2.5%,每年年末付息。预计在2008年初按照每张债券转换为200股的比例全部转换为A公司的普通股。

2.其他相关资料

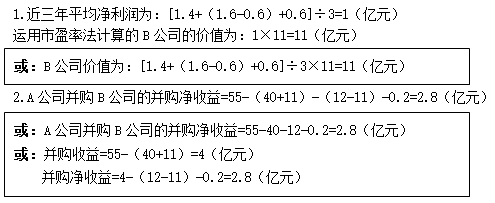

(1)B公司在2002年、2003年和2004年的净利润分别为l.4亿元、1.6亿元和0.6亿元。其中2003年净利润中包括处置闲置设备的净收益0.6亿元。B公司所在行业比较合理的市盈率指标为11。经评估确认,A公司并购B公司后的公司总价值将达55亿元。并购B公司前,A公司价值为40亿元,发行在外的普通股股数为6亿股。

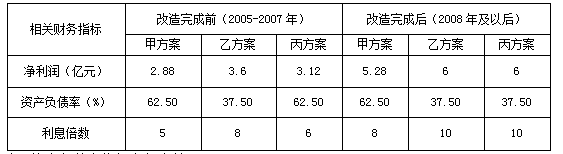

(2)A公司并购B公司后各年相关财务指标预测值如下:

注:资产负债率指标为年末数。

(3)贷款银行要求A公司并购B公司后,A公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在A公司特别股东大会上,绝大多数股东支持并购B公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后A公司每股收益不低于0.45元。

要求:

1.根据B公司近三年盈利的算术平均数,运用市盈率法计算B公司的价值。

2.计算A公司并购B公司的并购净收益,并从财务角度分析该项并购的可行性。

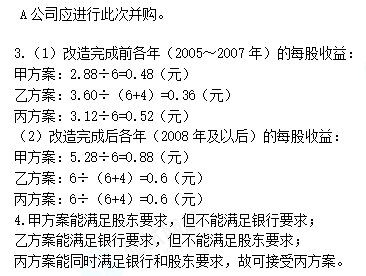

3.计算A公司并购B公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008年及以后)的每股收益(元)。

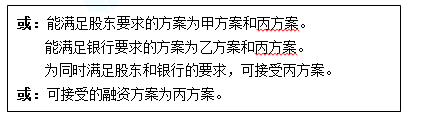

4.分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。

1.并购及融资预案

(1)并购计划

B公司全部股份l亿股均为流通股。A公司预计在2005年一季度以平均每股l2元的价格收购B公司全部股份,另支付律师费、顾问费等并购费用0.2亿元,B公司被并购后将成为A公司的全资子公司。A公司预计2005年需要再投资7.8亿元对其设备进行改造,2007年底完成。

(2)融资计划

A公司并购及并购后所需投资总额为20亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入20亿元贷款,年利率5%,贷款期限为1年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股5元价格配发普通股4亿股,筹集20亿元。

丙方案:按照面值发行3年期可转换公司债券20亿元(共200万张,每张面值1 000元),票面利率为2.5%,每年年末付息。预计在2008年初按照每张债券转换为200股的比例全部转换为A公司的普通股。

2.其他相关资料

(1)B公司在2002年、2003年和2004年的净利润分别为l.4亿元、1.6亿元和0.6亿元。其中2003年净利润中包括处置闲置设备的净收益0.6亿元。B公司所在行业比较合理的市盈率指标为11。经评估确认,A公司并购B公司后的公司总价值将达55亿元。并购B公司前,A公司价值为40亿元,发行在外的普通股股数为6亿股。

(2)A公司并购B公司后各年相关财务指标预测值如下:

注:资产负债率指标为年末数。

(3)贷款银行要求A公司并购B公司后,A公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在A公司特别股东大会上,绝大多数股东支持并购B公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后A公司每股收益不低于0.45元。

要求:

1.根据B公司近三年盈利的算术平均数,运用市盈率法计算B公司的价值。

2.计算A公司并购B公司的并购净收益,并从财务角度分析该项并购的可行性。

3.计算A公司并购B公司后的下列每股收益指标:

(1)甲、乙、丙三个融资方案在改造完成前(2005~2007年)各年的每股收益(元);

(2)甲、乙、丙三个融资方案在改造完成后(2008年及以后)的每股收益(元)。

4.分析甲、乙、丙三个融资方案对贷款银行和股东条件的满足程度,并指明贷款银行和股东均可接受的融资方案。

答案:

解析:

甲公司是一家汽车零部件生产企业,自2016年起实施全面预算管理,并以此为平台逐步嵌入关键绩效指标法、经济增加值法、平衡计分卡等绩效管理工具,形成了完整的预算绩效管控体系。2018年10月,甲公司召开预算管理专题会议,研究分析2018年前三季度的预算执行情况。有关资料如下:

(1)2018年,受益于公司产品销售收入与毛利率上升,公司经营业绩持续增长,1—9月份,累计实现营业收入10.87亿元,超额完成阶段性预算目标(全年预算目标为14亿元);前三季度公司不断加大研发投入,累计投入研发费用占销售收入的比重达到了10%(全年预算目标为营业收入的10.5%)。

会议指示,第四季度公司应该对客户进行细分,深入了解每一类客户的需求特点和偏好特征,有的放矢的开展营销活动,确保营业收入完成年度预算目标;另外,由于前三季度研发支出投入过多,所以第四季度的研发投入尽量控制在营业收入的0.5%之内。

(2)2018年前三季度实现营业收入10.87亿元,为年度预算目标的77.64%;实现净利润2.5亿元;发生管理费用0.8亿元,其中研究开发费用0.5亿元;发生财务费用0.6亿元,其中利息支出0.5亿元;前三季度的平均资本占用为15亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为8%。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式,并说明理由。

<2>?、根据资料(2),结合经济增加值法,计算甲公司2018年前三季度的税后净营业利润,以及2018年前三季度的经济增加值。

<3>?、根据资料(2),指出经济增加值法的优点。

(1)2018年,受益于公司产品销售收入与毛利率上升,公司经营业绩持续增长,1—9月份,累计实现营业收入10.87亿元,超额完成阶段性预算目标(全年预算目标为14亿元);前三季度公司不断加大研发投入,累计投入研发费用占销售收入的比重达到了10%(全年预算目标为营业收入的10.5%)。

会议指示,第四季度公司应该对客户进行细分,深入了解每一类客户的需求特点和偏好特征,有的放矢的开展营销活动,确保营业收入完成年度预算目标;另外,由于前三季度研发支出投入过多,所以第四季度的研发投入尽量控制在营业收入的0.5%之内。

(2)2018年前三季度实现营业收入10.87亿元,为年度预算目标的77.64%;实现净利润2.5亿元;发生管理费用0.8亿元,其中研究开发费用0.5亿元;发生财务费用0.6亿元,其中利息支出0.5亿元;前三季度的平均资本占用为15亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为8%。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式,并说明理由。

<2>?、根据资料(2),结合经济增加值法,计算甲公司2018年前三季度的税后净营业利润,以及2018年前三季度的经济增加值。

<3>?、根据资料(2),指出经济增加值法的优点。

答案:

解析:

1.绝对数控制和相对数控制。(2分)

理由:2018年前三季度累计实现营业收入10.87亿元,体现了绝对数控制。(1分)

前三季度公司累计投入研发费用占销售收入的比重达到了10%,体现了相对数控制。(1分)

2. 税后净营业利润=2.5+(0.5+0.5)×(1-25%)=3.25(亿元)(1.5分)

经济增加值=3.25-15×8%=2.05(亿元)(1.5分)

3. 经济增加值法的主要优点是:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。(3分)

理由:2018年前三季度累计实现营业收入10.87亿元,体现了绝对数控制。(1分)

前三季度公司累计投入研发费用占销售收入的比重达到了10%,体现了相对数控制。(1分)

2. 税后净营业利润=2.5+(0.5+0.5)×(1-25%)=3.25(亿元)(1.5分)

经济增加值=3.25-15×8%=2.05(亿元)(1.5分)

3. 经济增加值法的主要优点是:考虑了所有资本的成本,更真实地反映了企业的价值创造能力;实现了企业利益、经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值;能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。(3分)

营业收入计划完成率=营业收入实际完成值/营业收入目标值,营业收入计划完成率在年度绩效考核中的权重为10%(即标准分为10分)。假如营业收入目标值为200亿元,实际完成值为190亿元,则营业收入计划完成率指标的考核得分为多少分?假如实际完成值为220亿元,则营业收入计划完成率指标的考核得分为多少分?

答案:

解析:

190/200×100%×10=9.5(分)

220/200×100%×10=11(分)

实务中,在应用比率法计分时,一般需要设置一个考核评价得分的区间,即该指标的最高得分和最低得分,以保证评价指标体系的总体得分处于一个预期目标范围之内。如果例题中营业收入计划完成率最高得分为15分,最低得分为5分,实际完成值为320亿时,这时得分超过15分(300亿),所以考核得分修正为15分。

220/200×100%×10=11(分)

实务中,在应用比率法计分时,一般需要设置一个考核评价得分的区间,即该指标的最高得分和最低得分,以保证评价指标体系的总体得分处于一个预期目标范围之内。如果例题中营业收入计划完成率最高得分为15分,最低得分为5分,实际完成值为320亿时,这时得分超过15分(300亿),所以考核得分修正为15分。

近年来国内洗涤品生产企业面临日益沉重的竞争压力。国外著名洗涤品公司加快进入中国市场的步伐;原材料及用工成本不断上涨;国内洗涤品生产企业众多,产品差异较小,消费者选择余地大;新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰。

要求:根据迈克尔·波特的“五力模型”,对国内洗涤品生产企业面临的竞争压力进行分析

要求:根据迈克尔·波特的“五力模型”,对国内洗涤品生产企业面临的竞争压力进行分析

答案:

解析:

①潜在的新进入者威胁大。“国外著名洗涤品公司加快进入中国市场的步伐”。

②供应商的议价能力强。“原材料及用工成本不断上涨”。

③同业内现有企业间的竞争激烈。“国内洗涤品生产企业众多,产品差异较小”。

④购买商的议价能力强。“产品差异较小,消费者选择余地大”。

⑤替代产品的威胁大。“新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰”。

②供应商的议价能力强。“原材料及用工成本不断上涨”。

③同业内现有企业间的竞争激烈。“国内洗涤品生产企业众多,产品差异较小”。

④购买商的议价能力强。“产品差异较小,消费者选择余地大”。

⑤替代产品的威胁大。“新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰”。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-12

- 2021-03-04

- 2021-01-08

- 2021-10-15

- 2021-04-05

- 2021-12-19

- 2021-04-24

- 2021-05-07

- 2021-09-10

- 2021-12-24

- 2021-12-24

- 2021-03-16

- 2021-03-13

- 2021-03-20

- 2021-12-19

- 2021-12-27

- 2021-06-05

- 2021-04-07

- 2021-03-16

- 2021-04-02

- 2021-04-02

- 2021-10-13

- 2021-03-11

- 2021-12-30

- 2021-03-12

- 2021-12-28

- 2021-12-19

- 2021-03-10

- 2021-12-29

- 2021-03-12