谁知道高级会计师的申报要求和时间安排呀

发布时间:2021-04-24

谁知道高级会计师的申报要求和时间安排呀

最佳答案

你好,这是我整理的申报材料要求和时间安排

(一)报送材料的种类和要求:

1、《专业技术职务任职资格申报人员花名册》(单位统一申报需要填写,个人申报不填)。

2、《专业技术职务任职资格评审表》(一式三份,在各级人事职改部门或省会计职改办领取,必须用碳素或蓝黑钢笔手工填写)。

3、《专业技术职务任职资格申报人员综合材料一览表

4、近两年度《专业技术人员考核登记表>一式二份,

5、本人学历证书、会计从业资格证、专业技术资格资格证书、聘书、获奖证书和《高级会计实务》科目考试合格证的原件(审原件,附复印件)。各种有关证书复印件一式两份,一份随申报材料汇编成册,另一份单独装订。

6、能够反映本人工作业绩、专业水平、工作能力、工作质量、数量的有关材料的代表作原件或复印件。

7、破格申报人员需提供《破格人员资格审查表》

8、外语、计算机合格证或者《职称外语、计算机水平考试免试审批表》并附省职改办审查意见。

9、非本专业职务的申报人员需填报《非本专业职务改报转评、晋升本专业职务审批表》

10、任现职以来的业务工作自传或业务工作总结以及证明本人业务能力、水平和业绩的有关材料的原件或复印件。

(二)申报材料应注意的事项

1、上述表格必须使用规定的表格,按规定的格式和要求填写,并由有关部门签署意见并加盖公章。

2、复印件一律使用A4规格纸张复印。

3、各类材料要装订成册,并编写目录、页码。

4、受理中央企、事业单位和其他单位人员的申报材料,需申请人所在单位提供委托评审函。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)销售部门(部分考核指标)。营业收入的考核指标是营业收入计划完成率,该指标在绩效考核中权重为20%(即标准分数是20分)。应收账款考核指标是应收账款周转次数,计分方法:完成值在7次(含)以下的,得6分;7次~9次(含)的,得10分;9次以上的,得15分。

(2)安全部门:绩效评价权重10%(即标准分数10分),每年发生一次特别重大安全事故,扣10分;每年发生一起重大事故扣4分;每年发生一起一般事故扣2分。

(3)研发部门:年内研发成功得10分,未成功得0分。

要求:

(1)根据资料(1),指出营业收入考核的计分方法;如果目标值300亿元,实际完成值330亿元,计算营业收入计划完成率得分。

(2)根据资料(1),指出应收账款考核的计分方法。

(3)根据资料(2),指出安全部门考核的计分方法。

(4)根据资料(3),指出研发部门考核的计分方法。

营业收入计划完成率得分=330/300×100%×20=22(分)

(2)应收账款考核的计分方法是层差法。

(3)安全部门考核的计分方法是减分法。

(4)研发部门考核的计分方法是非此即彼法。

2001~2004年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

假定:

(1)公司适用的所得税税率为33%;公司股东权益的资金成本为8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为5%)自2001年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标:

要求:

1.计算填写下列表格中2004年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

2.计算填写下列表格中2004年的投资资本收益率、加权平均资金成本和经济利润指标(假定投资资本总额按年末数计算)。

3.分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财务战略目标的实现情况。

(2)简要财务分析:

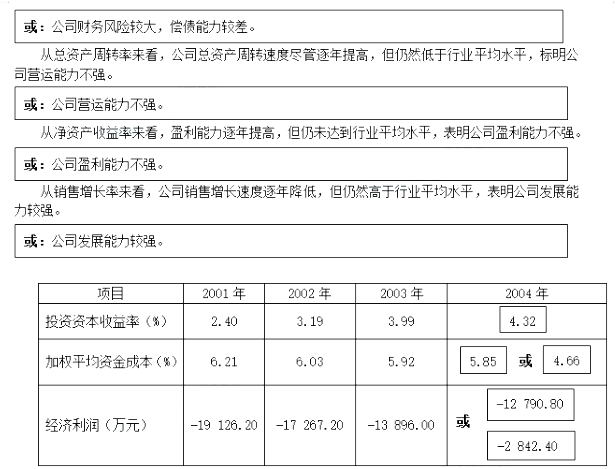

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

2.

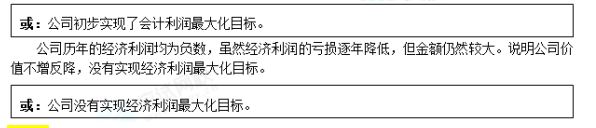

3.公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步实现了会计利润最大化的财务战略目标。

为改善集团公司的资金管理,2015年6月5日,集团公司总部召开了由总经理、各职能经理参加的“集团公司资金管理”研讨会,部分人员的发言要点如下:

总经理:随着公司的不断发展,资金中心管理头寸的资金管理方式已经不能满足发展的需要,必须适应经济发展要求,成立财务公司,实现集团资金的集中管理,充分发挥财务公司在资金管理运作、筹集分配及资源整合上的优势,为集团公司的生产经营活动创造优良的资金环境。

人力资源部经理:财务公司作为企业内部的非银行金融机构,资金的管理面临诸多不可预见的风险,其运作需要既懂得金融业运作,又懂得财务管理和计算机操作应用的高素质金融管理人才。公司要注重人才的培养,不仅从企业外部招聘优秀的管理人才,更要注重集团内部管理的梯队建设。

财务部经理:我同意总经理的观点,在集团公司内部成立财务公司是非常有必要的。设立财务公司的最低注册资本为8000万元人民币,可以由集团内部各个单位出资设立,以“融通内外资源、助推集团战略”为经营理念,积极开展金融产品创新,推动集团产业链的扩张。

假定不考虑其他因素。

<1>?、根据资料,判断甲集团公司采取的企业总体战略类型(可细分)。

<2>?、根据总经理的发言,指出甲集团公司资金集中管理的模式,并说明理由。

<3>?、根据人力资源部经理的发言,指出财务公司作为非银行金融机构的风险来源。

<4>?、判断财务部经理的是否存在不当之处;如存在不当之处,请说明理由。

2. 甲集团公司资金集中管理的模式是财务公司模式。(1分)

理由:财务公司是企业集团内部经营部分银行业务的非银行金融机构。随着公司的不断发展,资金中心管理头寸的管理方式已经不能满足发展的需要,为了实现集团资金的集中管理,应该成立财务公司。(2分)

3.财务公司作为非银行金融机构,其风险主要来自于以下方面:(1)战略风险。(0.5分)(2)信用风险。(0.5分)(3)市场风险。(0.5分)(4)操作风险。(0.5分)

4.财务部经理的观点存在不当之处。(1分)

理由:设立财务公司的注册资本金最低为1亿元人民币,而不是8000万元人民币。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-26

- 2021-03-11

- 2021-06-01

- 2021-11-08

- 2021-01-16

- 2021-03-06

- 2021-01-30

- 2021-03-19

- 2021-03-29

- 2021-03-10

- 2021-12-27

- 2021-03-11

- 2021-06-11

- 2021-03-10

- 2021-11-08

- 2021-12-15

- 2021-12-26

- 2021-02-12

- 2021-03-13

- 2021-07-21

- 2021-11-22

- 2021-02-12

- 2021-03-20

- 2021-03-11

- 2021-04-03

- 2021-03-25

- 2021-03-12

- 2021-03-11

- 2021-01-19

- 2021-12-26