全国试行条例规定的高级会计师职务任职基本条件有...

发布时间:2021-04-17

全国试行条例规定的高级会计师职务任职基本条件有哪些?

最佳答案

你好,希望我的回答能帮助你

符合下列条件之一者,可申报高级会计师资格;

1、获得博士学位,担任会计师职务二年以上;

2、获得硕士学位,担任会计师职务四年以上;

3、大学本科毕业,担任会计师职务五年以上;

4、担任会计师职务五年以上,参加会计师资格考试合格。

5、担任会计师职务五年以上,并具备下列条件之一:

(1)获省、部级以上先进会计工作者称号;

(2)主持或主研的财会科研项目获省、部级科研成果二等奖以上;

(3)本人独立或为主撰写过3万字以上的会计专著并公开出版;

(4)本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

(5)在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

(6)在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

考试科目为《高级会计实务》,考试时间为210分钟 考试题型:8个案例题。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司2×18年有关股票投资资料如下:

(1)1月1日,甲公司以6元/股的价格购入乙公司股票60万股,准备近期出售,其中包含已宣告但尚未发放的现金股利每股0.1元,另付相关交易费用0.6万元。甲公司将其作为其他权益工具投资进行处理,支付的相关交易费用计入初始入账价值中。

(2)3月20日,乙公司股票的价格为7元/股。

(3)4月30日,该股票出现不可逆转性大幅下跌,该股票的市场价格为5元/股,对此甲公司确认了信用减值损失60万元。

(4)6月15日,甲公司将持有的乙公司股票以每股6.5元的价格全部对外出售。

假定不考虑其他因素。

<1>?、根据资料(1)判断甲公司的相关会计处理是否正确,如不正确说明正确的会计处理并计算股票的初始入账价值。

<2>?、根据资料(3)判断甲公司的会计处理是否正确并说明理由。

<3>?、根据资料(1)-(4),计算甲公司出售该金融资产时对营业利润的影响金额。

(1)1月1日,甲公司以6元/股的价格购入乙公司股票60万股,准备近期出售,其中包含已宣告但尚未发放的现金股利每股0.1元,另付相关交易费用0.6万元。甲公司将其作为其他权益工具投资进行处理,支付的相关交易费用计入初始入账价值中。

(2)3月20日,乙公司股票的价格为7元/股。

(3)4月30日,该股票出现不可逆转性大幅下跌,该股票的市场价格为5元/股,对此甲公司确认了信用减值损失60万元。

(4)6月15日,甲公司将持有的乙公司股票以每股6.5元的价格全部对外出售。

假定不考虑其他因素。

<1>?、根据资料(1)判断甲公司的相关会计处理是否正确,如不正确说明正确的会计处理并计算股票的初始入账价值。

<2>?、根据资料(3)判断甲公司的会计处理是否正确并说明理由。

<3>?、根据资料(1)-(4),计算甲公司出售该金融资产时对营业利润的影响金额。

答案:

解析:

1.甲公司的会计处理不正确。(1分)

甲公司购入乙公司股票并准备近期出售,应将其划分为交易性金融资产进行处理,支付的相关交易费用计入投资收益中。(1分)

初始入账价值=60×(6-0.1)=354(万元)。(2分)?

2.甲公司的会计处理不正确。交易性金融资产后续计量不需要计提减值准备,应将交易性金融资产公允价值变动计入当期损益(公允价值变动损益)。(3分)?

3.甲公司出售该金融资产时的账面价值是300万元,影响营业利润的金额=6.5×60-300=90(万元)。(3分)?

甲公司购入乙公司股票并准备近期出售,应将其划分为交易性金融资产进行处理,支付的相关交易费用计入投资收益中。(1分)

初始入账价值=60×(6-0.1)=354(万元)。(2分)?

2.甲公司的会计处理不正确。交易性金融资产后续计量不需要计提减值准备,应将交易性金融资产公允价值变动计入当期损益(公允价值变动损益)。(3分)?

3.甲公司出售该金融资产时的账面价值是300万元,影响营业利润的金额=6.5×60-300=90(万元)。(3分)?

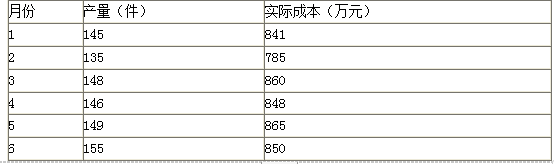

某企业2017年1月至6月生产A产品的成本资料如下 :

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

答案:

解析:

单位变动成本=(850-785)/(155-135)=3.25(万元)

固定成本=850-155×3.25=346.25(万元)

固定成本=850-155×3.25=346.25(万元)

2017年12月,A会计师事务所项目组收到甲公司员工的内部举报信,举报甲公司的全资子公司N公司(具有重要性)管理层串通舞弊,虚构销售收入。2018年1月,在甲公司的配合下,A会计师事务所实施了必要的审计程序,获取了充分、适当的审计证据,证实N公司管理层与其销售部门、物流部门、财务部门有关负责人确实存在串谋虚构2017年度销售收入的行为,导致虚增收入超过3亿元(金额重大)。

要求:

根据资料所涉事项,应对甲公司2017年12月31日内部控制有效性发表什么类型的审计意见,并说明理由。

要求:

根据资料所涉事项,应对甲公司2017年12月31日内部控制有效性发表什么类型的审计意见,并说明理由。

答案:

解析:

发表否定意见。

理由:已有确凿证据表明N公司管理层存在串谋舞弊情形,且对甲公司财务报表的真实可靠产生不利影响,因此该缺陷应定性为财务报告内部控制重大缺陷;且审计范围没有受到限制,因此注册会计师应对财务报告内部控制发表否定意见。

理由:已有确凿证据表明N公司管理层存在串谋舞弊情形,且对甲公司财务报表的真实可靠产生不利影响,因此该缺陷应定性为财务报告内部控制重大缺陷;且审计范围没有受到限制,因此注册会计师应对财务报告内部控制发表否定意见。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-12-20

- 2021-04-01

- 2021-03-06

- 2021-10-17

- 2021-12-26

- 2021-05-22

- 2021-05-15

- 2021-02-21

- 2021-05-16

- 2021-06-17

- 2021-03-12

- 2021-04-16

- 2021-01-15

- 2021-05-19

- 2021-03-11

- 2021-04-11

- 2021-04-14

- 2021-06-11

- 2021-12-16

- 2021-04-18

- 2021-01-30

- 2021-12-18

- 2021-03-12

- 2021-03-19

- 2021-03-10

- 2021-12-22

- 2021-04-27

- 2021-02-21

- 2021-11-09