高级会计师英语和计算机是必考吗,求解答

发布时间:2021-04-06

高级会计师英语和计算机是必考吗,求解答

最佳答案

需要有(全国职称英语考试)合格证具体如下:

1、参与评审需要具备哪些资质

根据各省的要求,参加高级会计师的评审,一般需要如下条件:

(1)获得高级会计师资格考试成绩合格证书;

(2)学历、资质、从事会计工作的年限、取得会计师资格或相关专业中级资格后,从事会计工作满一定年限;

(3)须参加职称外语考试,成绩合格,并在规定的有效期内;

(4)参加职称计算机考试,成绩合格,并在规定的有效期内;

(5)满足本省要求的学术水平和工作业绩要求。

2、工作实绩材料和会计专业工作报告的区别

工作实绩材料是指你具体制订的规章制度,可行性报告等,会计工作报告是关于工作业绩的总结性材料。

3、省级论文和国家级论文如何区分

两者的区分主要是根据其主办单位。一般说来,“国家级”期刊,是由党中央、国务院及所属各部门,或中国科学院、中国社会科学院、各民主党派和全国性人民团体主办的期刊及国家一级专业学会主办的会刊。“省级”期刊,是省、自治区、直辖市及所属部、委、办、厅、局主办的期刊与本科院校学报。

严格意义上说,期刊杂志并无国家级、省级的区分标准。在实际生活中,许多人通常将某刊物说成是国家级的、省级的或市级的。

4、参加高会评审对于计算机及英语水平有何要求

根据各省市规定存在区别,一般情况下,均要求“参加人事部门组织的外语、计算机考试合格或符合免试条件”。

其中外语合格一般指的是:参加副高级会计师评审需通过职称外语综合类B级考试。参加正高级会计师评审需通过职称外语综合类A级考试。各地免试条件不一致,如有疑问应向单位人事或者相应系列的评审部门咨询。

计算机考试合格一般指的是:根据应考人员出生日期不同,应考的模块有所不同。同时,各地免试条件不一致,如有疑问应向单位人事或者相应系列的评审部门咨询。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:请判断上述处理是否正确,并说明理由。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整

理由:询价小组由采购人代表和评审专家共3人以上的单数组成,其中评审专家的人数不得少于询价小组成员的2/3。

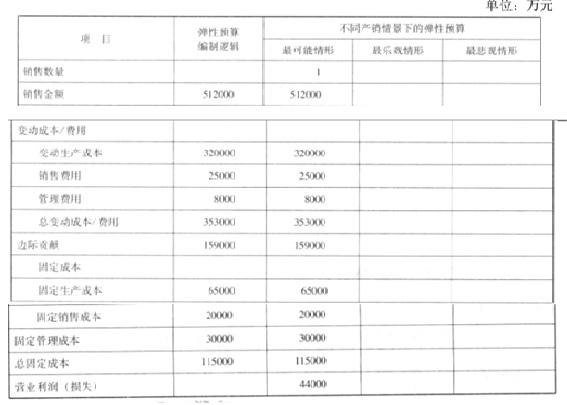

(1)该公司曾经尝试过常见的预算编制方法,其中,比较多的是采用固定预算法,此次探讨之后,拟渐进式采用更加适应市场环境的弹性预算技术,即选择一个最能代表生产经营水平的业务量计量单位为销售数量。即管理层在分析外部不确定性的特征之后,对销售收入、利润等财务指标,拟采用更加能够适应市场动态变化的弹性分析技术。2016 年 9 月份,公司即启动预算编制。

(2)该公司根据市场调研,初步确定未来一年的销售量最大可能实现 160000 套,销售单价为32000 元。

(3)根据历史经验数据分析,如果以最大可能销量为基准,在极端情形发生时,实际销售量可能会分别偏离最大可能销量的 12%。

(4)公司变动成本、固定成本的项目构成和测算逻辑参见下表。

要求:

XYZ 会计师事务所接受委托对该公司 2004 年度财务会计报告进行审计。在审计过程中,该事务所对以下交易或事项及其处理提出了异议:

(1)甲公司对应收账款采用账龄分析法计提坏账准备。为应对以后年度经营不佳可能产生的

不利影响,在编制 2004 年度财务会计报告时,该公司决定对 2004 年不同账龄的应收账款坏账准备的计提比例作出如下调整:2—3 年账龄的,计提比例提高至 50%;3 年以上账龄的,计提比例提高至 l00%;其他账龄的应收账款的坏账准备计提比例不变。

2004 年以前,该公司根据历年应收账款实际发生坏账损失和客户信用等级变动情况确定的坏账准备计提比例为:1 年以内账龄的,计提比例 5%;l—2 年账龄的,计提比例 10%;2—3 年账龄的,计提比例 30%;3 年以上账龄的,计提比例 50%。

该公司多年来生产的彩色电视机主要销售给固定客户。2004 年,该公司的这些客户及其财务状况和信用等级没有发生明显变化,且整个彩电市场行情平稳。

(2)甲公司按单项存货计提存货跌价准备。2004 年 12 月 31 日,该公司库存产成品中包括 400台 M 型号和 200 台 N 型号的液晶彩色电视机。

M 型号液晶彩色电视机是根据甲公司 2004 年 11 月与乙公司签订的销售合同生产的,合同价格为每台 1.8 万元;甲公司生产 M 型号液晶彩色电视机的单位成本为 1.5 万元。销售每台 M 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。N 型号液晶彩色电视机是甲公司根据市场供求状况组织生产的,没有签订销售合同,单位成本为 1.5 万元,市场价格预计为每台 l.4 万元,销售每台 N 型号液晶彩色电视机预计发生的相关税费为 0.1 万元。

甲公司认为,M 型号液晶彩色电视机的合同价格不能代表其市场价格,应当采用 N 型号液晶彩色电视机的市场价格作为计算 M 型号电视机可变现净值的依据。为此,甲公司对 M 型号液晶彩色电视机确认了 80 万元的跌价损失并从当期应纳税所得额中扣除,按 520 万元列示在资产负债表的存货项目中;对N型号液晶彩色电视机确认了40万元的跌价损失并从当期应纳税所得额中扣除,按 260 万元列示在资产负债表的存货项目中。此前,甲公司未对 M 型号和 N 型号液晶彩色电视机计提存货跌价准备。

(3)甲公司一条 R 型号平面直角彩色电视机生产线在 2004 年 12 月 31 日发生了永久性损害,不再具有使用价值和转让价值,该公司按其账面价值 l00 万元全额计提了固定资产减值准备。至该公司 2004 年财务会计报告批准报出日,该固定资产永久性损害未经税务部门确认。

甲公司认为,固定资产发生永久性损害这一事实在会计期末已经存在,因此,按其账面价值全额确认了固定资产减值损失,并从当期应纳税所得额中扣除。

要求:

(2)N 型号液晶彩色电视机列示在资产负债表存货项目中的金额是 260 万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-25

- 2021-12-30

- 2021-12-15

- 2021-01-03

- 2021-02-09

- 2021-03-21

- 2021-12-26

- 2021-12-18

- 2021-03-10

- 2021-04-29

- 2021-04-22

- 2021-10-03

- 2021-03-10

- 2021-03-10

- 2021-05-21

- 2021-05-05

- 2021-08-28

- 2021-04-11

- 2021-02-09

- 2021-04-08

- 2021-05-20

- 2021-12-26

- 2021-04-16

- 2021-03-18

- 2021-12-18

- 2021-12-22

- 2021-09-26

- 2021-05-23

- 2021-06-08

- 2021-03-11