请问一下高级会计网上报名需要注意些什么?

发布时间:2021-04-16

请问一下高级会计网上报名需要注意些什么?

最佳答案

你好,这是我整理报名注意事项

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考;

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责;

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任;

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致;

(5)登录网页提交报名信息并得到“报名成功”信息时,方为报名成功,逾期则视为放弃报名;

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

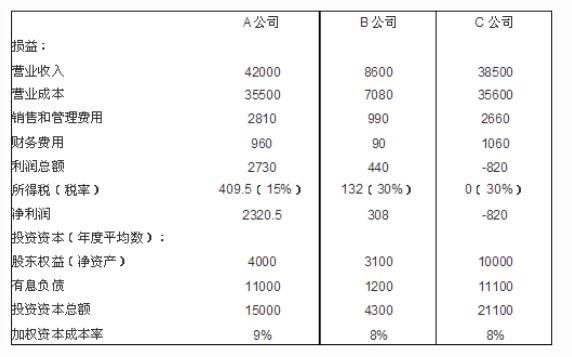

某集团公司拥有全资控股的 A、B、C 三家子公司,其中 A 公司主营整车生产,B 公司主营汽车零部件生产,C 公司专营 A 公司的全部整车销售与售后服务。集团公司每年对 A、B、C 公司经理层进行绩效评价。

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

为了使绩效评价更加具有客观性,请按市场价格重新计算 A 公司、C 公司 2005 年度的损益,并依据调整后的数据计算 A 公司、C 公司 2005 年度的资产报酬率(计算时“资产总额”用“投资资本总额”代替)、净资产收益率和经济利润,将计算结果直接填写答题纸第 10 页表中相应栏目。

答案:

解析:

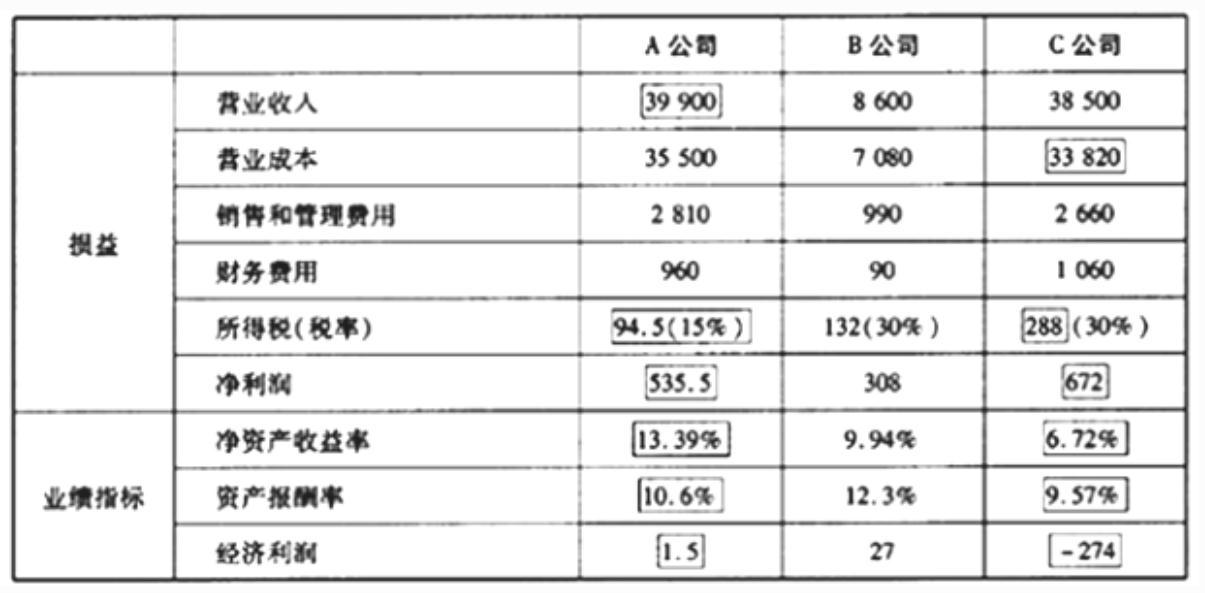

1. 按照市场价格定价标准,重新计算 A 和 C 两家公司的损益数据及业绩指标,填列如下:

D是一家小型家具制造商。已知该公司20×5年营业收入2000万元,营业净利润率5%,现金股利支付率50%。D公司20×5年简化资产负债表如下表所示:

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

答案:

解析:

1.净利润=2000×5%=100(万元)

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

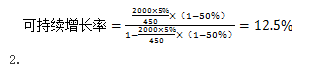

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从 2016 年起全面深化预算管理,优化业绩评价体系。有关资料如下:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

根据资料(1)中的第①项,指出甲公司2016年之前及2016年分别采取的预算编制方式类型。

答案:

解析:

2016 年之前采取的预算编制方式:权威式预算。

2016 年采取的预算编制方式:混合式预算。

2016 年采取的预算编制方式:混合式预算。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-25

- 2021-03-11

- 2021-01-15

- 2021-04-16

- 2021-05-30

- 2021-04-02

- 2021-02-24

- 2021-08-07

- 2021-03-11

- 2021-04-23

- 2021-03-12

- 2021-03-06

- 2021-12-20

- 2021-12-27

- 2021-12-18

- 2021-01-25

- 2021-12-28

- 2021-03-10

- 2021-12-15

- 2021-05-01

- 2021-10-15

- 2021-09-20

- 2021-04-10

- 2021-01-20

- 2021-02-19

- 2021-03-31

- 2021-05-26

- 2021-03-13

- 2021-03-11

- 2021-12-18