需要具备哪些实际操作能力和专业理论知识及理论框...

发布时间:2021-12-26

需要具备哪些实际操作能力和专业理论知识及理论框架税务会计?

最佳答案

会计从业人员应该具备一下能力:

一、有一个健康的身体及良好的工作心态。

二、有较扎实的专业理论基础。

三、能独立地处理实务中出现的一般性业务问题(购发票、账本事宜)。

四、至少能提前3天完成各类税种的申报缴款工作(税种齐全、数据准确)。

五、在每月的25号前(或本公司的结账日期)完成上月所有的会计处理事项(装订凭证、报表、签收单、利润汇总表)。

六、文档管理规范、有序并能适时更新(包括客户档案、纳税申报备忘表、利润汇总表、工资表、各种费用明细表、财务资料签收单、凭证装订、申报回执以及发票管理等方面)。

七、能基本掌握本人负责的客户的基本资料(包括公司名称、地址、经营范围、车辆数量、纳税账户每月余额、发票使用限额、发票领购份数等财务基本数据)。

八、了解、掌握客户所处行业的最新政策动态。

九、了解、掌握工作中所涉及的最新税收、财政及社保等政策。

十、有较强的专业学习应用能力(如专业职称考试、专业资格证书考试;新税法、新报表的学习;office、excel、新财务软件的应用能力等)。

十一、具备一定的培训能力,能够有效地带领新同事进入工作状态。

十二、具备一定的沟通表达能力(如关于回答客户所提出的各类税务、账务处理问题)。

十三、有一定的业务创新能力(带着头脑做事,继而能提出改进意见)。

十四、有一定的财务分析能力。

十五、能较好地完成上级临时交待的事项。

会计人员应具备的专业知识和业务技能

专业知识是会计人员知识结构的特色所在,无此专业知识,就不可能成为会计人员。但是,现代会计业务的重要特征之一就是综合性。这一特征又要求会计人员的知识结构不能只限于本专业,而是既要有一定的深度,又要有一定的广度,需要做到深广结合。

专业是分工的结果,分工越细,专业越精;专精是需要的,但专精不能孤立,专业越精,发生关系的方面也越多。如同建宝塔,塔越高,则塔的基础应越宽,专精需要广博的知识,专精的结果也扩大了知识,也提高了专精的水平。

因此,会计人员的知识结构好比一座宝塔,塔尖部分是专业学科知识,塔的中间部分是专业学科的基础知识,塔的下半部是应用专业性知识所需要的其他知识,如数学、外语、逻辑学、心理学等会计人员必须具备的基础文化素质和修养。会计人员在企事业单位中主要从事会计核算和财务管理工作,专业知识结构主要是满足其从事会计核算和财务管理的内存需要。

而会计人员应具备的专业知识和业务技能主要包括:会计凭证的填制和审核、会计账簿的登记和会计报表的编制、会计法规的了解认识、会计人员应具备的素质等等。以下主要讲述会计凭证的填制和审核、会计人员应具备的素质。会计凭证的填制和审核。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:计算确定预算利润总额。

(150+600)/(1-25%)=1000(万元)

要求:根据资料,计算项目净现值,并判断该项目是否可行。

净现值大于零,项目可行。

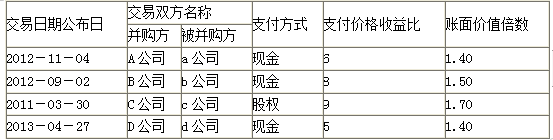

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

1.2015 年 1 月 1 日,正大公司定向发行每股面值 1 元,公允价值为 4.5 元的普通股 1000 万股作为对价取得乙公司 30%有表决权股份,在交易前,正大公司与 A 公司不存在关联方关系且不持有 A 公司股份,交易后,正大公司能够对 A 公司施加重大影响,取得投资日,A 公司可辨认净资产账面价值为 16000 万元,除行政管理用 W 固定资产外,其他各项资产、负债的公允价值分别与其账面价值相同。该固定资产原价为 500 万元,原预计使用年限为 5 年,预计净残值为 0,采用年限平均法计提折旧,已计提折旧 100 万元,当日,该固定资产的公允价值为 480 万元,预计尚可使用 4 年,与原预计剩余年限相一致,预计净残值为 0,继续采用原方法计提折旧。

2.2015 年 8 月 20 日,A 公司将其成本为 900 万元的 M 商品以不含增值税的价格 1200 万元出售给甲公司,至 2013 年 12 月 31 日,正大公司向非关联方累计售出该商品 50%,剩余 50%作为存货,未发生减值。

3.2015 年度,A 公司实现净利润 6000 万元,因可供出售金额资产公允价值变动增加其他综合收益 200 万元,未发生其他影响 A 公司所有者权益变动的交易或事项。

要求:

应确认的其他综合收益=200*30%=60(万元)

分录为:

借:长期股权投资——损益调整 1749

——其他综合收益 60

贷:投资收益 1749

其他综合收益 60

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-31

- 2021-04-25

- 2021-02-25

- 2021-12-19

- 2021-12-25

- 2021-12-24

- 2021-02-20

- 2021-12-19

- 2021-03-10

- 2021-06-21

- 2021-10-09

- 2021-03-11

- 2021-12-26

- 2021-12-25

- 2021-04-15

- 2021-12-29

- 2021-03-27

- 2021-02-20

- 2021-06-08

- 2021-12-19

- 2021-12-27

- 2021-02-17

- 2021-03-18

- 2021-12-28

- 2021-04-03

- 2021-03-13

- 2021-05-19

- 2021-12-28

- 2021-02-10

- 2021-06-05