高级会计师考试报名入口在哪儿?

发布时间:2021-03-11

高级会计师考试报名入口在哪儿?

最佳答案

会计资格评价网,登录注册后,阅读网上报名须知,选择报考地区,填写报考信息、上传照片,生成报名注册号,网上/指定地点交费,缴费成功即报名完成。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

顺风电力公司经批准干 2010 年 1 月 1 日溢价发行了 50 万份可转换债券,面值总额 50000 万元,取得总收入 52400 万元。该债券期限为 5 年,票面年利率为 5%,利息按年支付;每份债券均可在债券发行 1 年后的任何时间按照面值转换为 100 股普通股。自 2011 年起,每年 1 月 1 日付息。

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

计算得知顺风电网公司2010年12月31日应计提的可转换公司债券利息和应确认的利息费用分别是:可转换公司债券利息 2500 万元、应确认的利息费用为 2088.98(万元)。此结果正确吗?

答案:

解析:

正确。计算过程:2010 年 12 月 31 日计提可转换公司债券利息

= 50000*5%=2500(万元)

应确认的利息费用=52224.5*4%=2088.98(万元)。

= 50000*5%=2500(万元)

应确认的利息费用=52224.5*4%=2088.98(万元)。

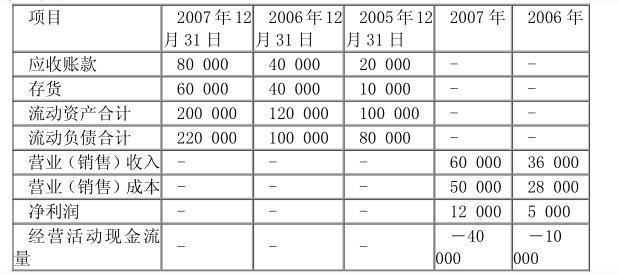

ABC 公司为一家家电上市企业,为了拓展市场,公司近年来主要采用赊销方式销售产品,其 2005、2006、2007 年有关报表数据如下:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

请从公司营运能力的角度,分析公司营运资金管理存在的问题。

答案:

解析:

公司营运能力存在的问题:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

某省省级行政事业单位按照省级财政部门要求,参照执行中央级行政事业单位国有资产管理、部门预算管理等规定,并已实行国库集中支付制度。财务处李某等编制的2×18年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水支出”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

答案:

解析:

本例中政府支出功能分类不正确。

理由:发放的职工住房提租补贴应当列入“住房保障支出”类。

本例中政府支出经济分类不正确。

理由:发放的职工住房提租补贴应当列入“工资福利支出”类。

理由:发放的职工住房提租补贴应当列入“住房保障支出”类。

本例中政府支出经济分类不正确。

理由:发放的职工住房提租补贴应当列入“工资福利支出”类。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-03

- 2021-03-13

- 2021-09-29

- 2021-02-23

- 2021-04-06

- 2021-03-20

- 2021-12-19

- 2021-03-10

- 2021-05-27

- 2021-03-11

- 2021-12-21

- 2021-05-22

- 2021-11-16

- 2021-01-30

- 2021-04-06

- 2021-03-13

- 2021-02-08

- 2021-03-17

- 2021-03-12

- 2021-05-01

- 2021-03-02

- 2021-03-12

- 2021-05-07

- 2021-03-17

- 2021-06-29

- 2021-03-13

- 2021-02-15

- 2021-03-12

- 2021-03-26

- 2021-12-23