有没有四川大学全日制会计硕士专业学位研究生招生...

发布时间:2021-12-30

有没有哪位大侠能够找到川大关于会计硕士的招生简章,想了解一下。谢谢

最佳答案

看学校研究生招生目录招的是学术硕士还是专业硕士可以看专业代码:1、专业学位硕士的专业代码第三位是数字5,如025100金融就是专硕;2、学术型硕士的专业代码第三位是除了5以外的数字,如020204金融学就是学硕。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

宏达公司为国内大型工程建设公司,公司董事会非常重视风险管理工作,建立健全了企业风险管理体系,现在正考虑承接一项“一带一路”沿线某国未经开发山区的大型桥梁工程。宏达公司的董事会认定该工程有三大风险:(1)由于地势险峻,容易造成严重的意外伤亡事故;(2)该合同以当地货币结算,而当地货币汇率近期大幅度波动;(3)工程可能延误,宏达公司需为此承担经济责任。

要求:

1.指出企业风险管理的组织机构的组成,并说明如何建立风险管理的三道防线。

2.企业应如何建立风险矩阵。

3.针对董事会提出的三项风险,提出一个合适的管理策略,并说明理由。

要求:

1.指出企业风险管理的组织机构的组成,并说明如何建立风险管理的三道防线。

2.企业应如何建立风险矩阵。

3.针对董事会提出的三项风险,提出一个合适的管理策略,并说明理由。

答案:

解析:

1.(1)企业风险管理的组织机构一般由董事会、管理层、审计委员会、风险管理委员会、各个业务部门、专业风险管理人员和企业员工组成。

(2)企业员工、业务部门、管理层构成了风险管理的第一道防线;专业风险管理人员、风险管理、审计委员会构成了风险管理的第二道防线;董事会构成风险管理的第三道防线。

2.(1)分析风险可能性。风险可能性分析结果的定性描述一般有“很少的”“不太可能的”“可能的”“很可能的”“几乎确定的”等几种情况,形成风险矩阵的纵轴。

(2)分析风险影响程度。根据风险可能产生的影响,一般可定性地将风险性质划分为“不重要的““次要的”“中等的”“主要的”“灾难性的”等几个级别,形成风险矩阵的横轴。

(3)确定风险重要性水平。

3.(1)针对容易造成意外伤亡事故的风险,可以采用风险转移策略,为其职工购买保险,让保险公司代为承担风险;

(2)对宏达公司面临的汇率风险,可采用风险对冲策略,可与银行签订合同进行货币互换以降低风险;

(3)对于工程可能延误的经济责任,则采用风险控制策略,从工程开始进行时,便加紧进度以避免误期情形的发生。

(2)企业员工、业务部门、管理层构成了风险管理的第一道防线;专业风险管理人员、风险管理、审计委员会构成了风险管理的第二道防线;董事会构成风险管理的第三道防线。

2.(1)分析风险可能性。风险可能性分析结果的定性描述一般有“很少的”“不太可能的”“可能的”“很可能的”“几乎确定的”等几种情况,形成风险矩阵的纵轴。

(2)分析风险影响程度。根据风险可能产生的影响,一般可定性地将风险性质划分为“不重要的““次要的”“中等的”“主要的”“灾难性的”等几个级别,形成风险矩阵的横轴。

(3)确定风险重要性水平。

3.(1)针对容易造成意外伤亡事故的风险,可以采用风险转移策略,为其职工购买保险,让保险公司代为承担风险;

(2)对宏达公司面临的汇率风险,可采用风险对冲策略,可与银行签订合同进行货币互换以降低风险;

(3)对于工程可能延误的经济责任,则采用风险控制策略,从工程开始进行时,便加紧进度以避免误期情形的发生。

甲集团公司(以下简称“集团公司)下设 A、B、C 三个事业部及一家销售公司。”A 事业部生产 W 产品,该产品直接对外销售且成本全部可控:B 事业部生产 X 产品,该产品直接对外销售;C事业部生产 Y 产品,该产品既可以直接对外销售,也可以通过销售公司销售。集团公司规定:各类产品直接对外销售部分,由各事业部自主制定销售价格;各事业部通过销售公司销售的产品,其内部转移价格由集团公司确定。为适应市场化改革、优化公司资源配置,2015 年 7 月 5 日,集团公司组织召开上半年经营效益评价工作专题会。

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:

根据资料(1),指出作为增值作业应同时具备的条件。

答案:

解析:

作为增值作业应同时具备以下条件:

(1)该作业的功能是明确的;

(2)该作业能为最终产品或劳务提供价值;

(3)该作业在企业的整个作业链中是必需的,不能随意去掉、合并或被替代。(2 分)

(1)该作业的功能是明确的;

(2)该作业能为最终产品或劳务提供价值;

(3)该作业在企业的整个作业链中是必需的,不能随意去掉、合并或被替代。(2 分)

万利家具公司为中档卧室家具生产企业,成立于 1995 年,并于 2000 年在深圳证券交易所公开发行股票及上市。万利家具公司 2005~2010 年分店数量、职工人数、收入总额及税前利润数据如下表所示:

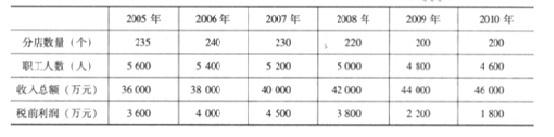

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

列示万利家具公司选择进军低档卧室家具市场战略可能需要采取的措施。

答案:

解析:

万利家具公司进军低档卧室家具市场战略,其实就是采取成本领先战略。可能需要采取的措施:建立生产设备来实现规模经济;采用简单的产品设计,通过减少产品的功能但同时又能充分满足消费者需要来降低成本;采用最新的技术来降低成本和(或)改进生产力,或在可行的情况下采用廉价的劳动力;专注于生产力的提高;将制造成本降到最低;获得更优惠的供应价格。

甲公司是一家从事电子设备制造的国有控股上市公司,拥有A、B两家子公司。为提高管理水平和战略执行效果,甲公司管理层决定加强全面预算管理,调整绩效评价体系。有关资料如下:

调整绩效评价体系。自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

假定不考虑其他因素。

要求:

根据上述资料,分别指出甲公司战略部经理、人力资源部经理和财务部经理的观点是否合适;如不恰当,说明理由。

调整绩效评价体系。自2019年开始,甲公司拟采用平衡计分卡对子公司绩效进行考核评价。在讨论平衡计分卡指标体系时,有关人员观点如下:

①战略部经理认为,平衡计分卡应围绕战略目标展开指标体系的构建,且应以非财务指标为核心,因为非财务指标可反映未来绩效,有利于实现未来的财务成功。

②人力资源部经理认为,平衡计分卡关注的是各类指标间的平衡,如财务指标与非财务指标的平衡、结果性指标与动因性指标的平衡等,所以在分配指标权重时也应对各指标进行综合权衡,对特别重要的指标可适当提高权重,但对任何一个指标均不可设立“一票否决”制度。

③财务部经理认为,平衡计分卡各个层面的指标间应具有因果关系,这种因果关系可依次推进,最终的结果应能够明确反映出公司的战略实施效果。

假定不考虑其他因素。

要求:

根据上述资料,分别指出甲公司战略部经理、人力资源部经理和财务部经理的观点是否合适;如不恰当,说明理由。

答案:

解析:

战略部经理的观点不恰当。

理由:平衡计分卡指标体系应以财务指标为核心,其他维度指标应与核心维度的一个或多个指标相关联。

人力资源部经理的观点不恰当。

理由:对特别关键、影响企业整体价值的指标可设立“一票否决”制度。

财务部经理的观点恰当。

理由:平衡计分卡指标体系应以财务指标为核心,其他维度指标应与核心维度的一个或多个指标相关联。

人力资源部经理的观点不恰当。

理由:对特别关键、影响企业整体价值的指标可设立“一票否决”制度。

财务部经理的观点恰当。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-16

- 2021-01-29

- 2021-12-19

- 2021-02-19

- 2021-03-17

- 2021-11-03

- 2021-12-18

- 2021-05-27

- 2021-03-10

- 2021-03-10

- 2021-03-06

- 2021-03-19

- 2021-02-03

- 2021-12-20

- 2021-04-14

- 2021-12-26

- 2021-01-24

- 2021-03-05

- 2021-03-12

- 2021-05-10

- 2021-05-02

- 2021-12-18

- 2021-01-01

- 2021-01-02

- 2021-03-13

- 2021-03-12

- 2021-12-24

- 2021-12-24

- 2021-04-05

- 2021-01-02