表姐要考高级会计师,让我帮她问一下高级会计师需...

发布时间:2021-04-05

表姐要考高级会计师,让我帮她问一下高级会计师需要提交什么申报材料

最佳答案

申报材料要求和时间安排

(一)报送材料的种类和要求:

1、《专业技术职务任职资格申报人员花名册》(单位统一申报需要填写,个人申报不填)。

2、《专业技术职务任职资格评审表》(一式三份,在各级人事职改部门或省会计职改办领取,必须用碳素或蓝黑钢笔手工填写)。

3、《专业技术职务任职资格申报人员综合材料一览表

4、近两年度《专业技术人员考核登记表>一式二份,

5、本人学历证书、会计从业资格证、专业技术资格资格证书、聘书、获奖证书和《高级会计实务》科目考试合格证的原件(审原件,附复印件)。各种有关证书复印件一式两份,一份随申报材料汇编成册,另一份单独装订。

6、能够反映本人工作业绩、专业水平、工作能力、工作质量、数量的有关材料的代表作原件或复印件。

7、破格申报人员需提供《破格人员资格审查表》

8、外语、计算机合格证或者《职称外语、计算机水平考试免试审批表》并附省职改办审查意见。

9、非本专业职务的申报人员需填报《非本专业职务改报转评、晋升本专业职务审批表》

10、任现职以来的业务工作自传或业务工作总结以及证明本人业务能力、水平和业绩的有关材料的原件或复印件。

(二)申报材料应注意的事项

1、上述表格必须使用规定的表格,按规定的格式和要求填写,并由有关部门签署意见并加盖公章。

2、复印件一律使用A4规格纸张复印。

3、各类材料要装订成册,并编写目录、页码。

4、受理中央企、事业单位和其他单位人员的申报材料,需申请人所在单位提供委托评审函。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

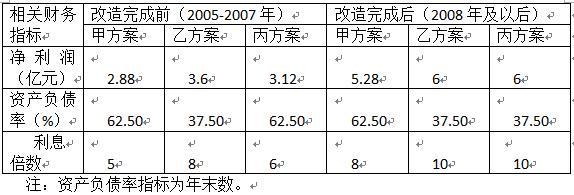

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

(1)乙公司最近3年每年税后利润分别为3000万元、3200万元和4000万元,其中4000万元税后利润中包含了处置长期闲置的生产设备的税前收益为1100万元。乙公司的所得税税率为25%,与乙公司有高度可比性的另一家笔记本电脑生产商的市盈率指标为20。

(2)甲公司欲以6亿元的价格收购乙公司100%的股权。甲公司的估计价值为12亿元,甲公司收购乙公司后,预计新公司的价值将达到19亿元。甲公司预计除收购价款外,还要支付收购审计费用等中介费用0.45亿元。

要求:

1.从行业相关性角度,判断甲公司并购乙公司的类型,并说明理由。

2.从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

3.以市盈率为乘数,以近三年税后利润平均值为依据,运用可比企业分析法评估乙公司的价值,计算并购收益和并购净收益并作出并购决策。

理由:双方均为笔记本电脑生产商,处于同一行业,属于横向并购。

2.并购动机:规模经济;获取市场力或垄断权;资源互补。

3.调整后的平均税后利润=[3000+3200+4000-1100×(1-25%)]/3=3125(万元)

乙公司的价值=3125×20=62500(万元)

并购收益=19-(12+6.25)=0.75(亿元)

并购溢价=6-6.25=-0.25(亿元)

并购净收益=0.75+0.25-0.45=0.55(亿元)

甲公司并购乙公司后能够产生0.55亿元的并购净收益,从财务管理角度分析,此项并购交易是可行的。

董事甲:现在当务之急的是尽快落实和明确公司战略目标,譬如需要确定公司到底要成为什么样的公司,公司的事业主要是什么内容。只有让战略目标明确清晰,才可能考虑实施和控制问题。

董事乙:从当前企业面临的行业环境来看,公司所处的行业集中度较高,竞争非常激烈。由于所在行业的退出成本较低,竞争程度将进一步加剧。

董事丙:鉴于当前的竞争环境,公司需要考虑变革战略实施模式,以往单纯依靠领导层制定和推动战略已经无法适应当前企业竞争的需要。要充分调动员工创新参与的积极性,公司应充分考虑让其他层级管理人员从战略制定一开始就承担相关责任,总经理和其他高管一起探索战略问题,落实和贯彻实施战略。

董事丁:当前我国整体经济形势严峻,大量公司管理基础与环境较差。在这种情况下,可以考虑通过实施股权激励,将管理层行为与股东价值结合起来,将能够较好地起到战略落实作用。

独立董事:公司应进一步强化成本领先的公司发展战略,通过降低成本、提升管理效能来落实公司发展战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-26

- 2021-11-04

- 2021-01-26

- 2021-05-18

- 2021-12-26

- 2021-01-05

- 2021-02-26

- 2021-04-07

- 2021-05-08

- 2021-04-11

- 2021-01-17

- 2021-03-12

- 2021-03-21

- 2021-12-21

- 2021-01-24

- 2021-10-28

- 2021-03-26

- 2021-12-19

- 2021-01-03

- 2021-03-11

- 2021-04-06

- 2021-03-19

- 2021-05-16

- 2021-12-29

- 2021-01-02

- 2021-04-16

- 2021-05-29

- 2021-03-11

- 2021-03-10

- 2021-01-25