会计证gt财经法规与职业道德下列属于会计人员工...

发布时间:2021-12-22

会计证gt财经法规与职业道德下列属于会计人员工作交接范围的是。A.会计人员临时离职B.会计人员离职C.会计人员调动工作D.会计人员因病不能工作

最佳答案

会计交接工作的程序1、交接前的准备工作。会计人员在办理会计工作交接前,必须做好以下准备工作:①已经受理的经济业务尚未填制会计凭证的应当填制完毕。②尚未登记的账目应当登记完毕,结出余额,并在最后一笔余额后加盖经办人印章。③整理好应该移交的各项资料,对未了事项和遗留问题要写出书面说明材料。④编制移交清册,列明应该移交的会计凭证、会计账簿、财务会计报告、公章、现金、有价证券、支票薄、发票、文件、其他会计资料和物品等内容;实行会计电算化的单位,从事该项工作的移交人员应在移交清册上列明会计软件及密码、会计软件数据盘、磁带等内容。⑤会计机构负责人有矛盾,交接时需要主管单位派人会同监交,以防可能发生单位负责人借机刁难等。此外,主管单位认为交接中存在某种问题需要派人监交时,也可派人会同监交。4、交接后的有关事宜:①会计工作交接完毕后,交接双方和监交人在移交清册上签名或盖章,并应在移交清册上注明:单位名称,交接日期,交接双方和监交人的职务、姓名,移交清册页数以及需要说明的问题和意见等。②接管人员应继续使用移交前的账簿,不得擅自另立账簿,以保证会计记录前后衔接,内容完整。③移交清册一般应填制一式三份,交接双方各执一份,存档一份。会计交接注意事项:第一。交接表要写清楚。看交接表上的内容与事实是否相符。第二。发票要看仔细。发票本数与事实相符。企业帐要与银行帐相符。现实和实务往来是否相符。保管帐与实务是否相符。要清点仓库。固定资产也要盘点。第三。有时间的话,单位往来帐要相核对。个人帐要核对。总之会计交接一定要注意。否则后果自负。所以不要怕麻烦。涉及会计方方面面一定要核实。前任会计交接后没有责任的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:该重点实验室的分立不属于无偿划转。

2015 年王某被认命为 B 单位主任,李某担任 B 单位的副主任、张某任会计兼出纳。当时 A 单位出于拓展业务等考虑,授予 B 单位业务定价的制定权和对外投资的制定权。由于尚未建立网络计算机控制系统,对下属分单位的业务 A 单位每月手工统计汇总一次,并要求各下属分单位每月末将当月收取款项集中汇缴到 A 单位的账户,然后确认记账。王某等人利用 A 单位授予的业务定价权采取高价收取低价向 A 单位汇总报账的手法,截流了业务款项形成小金库,并利用款项上缴的时间差,挪用款项由李某负责炒股,非常所得也流入小金库,然后由会计兼出纳的张某将小金库的款项源源不断地汇往境外赵某等人控制的账户。

2016 年王某调任 A 单位财务部主任,李某接任了 B 单位主任、张某任副主任,仍然兼会计和出纳工作。此后的几年间王某、李某和张某三人继续采用上述手法大肆作案直到 2018 年 3 月 A单位检查组进入。案发以后 A 单位对此案高度重视,针对此案所暴露出来的下属单位权力过大的内控问题 A 单位办公会做出以下决定:

(1)建立健全单位内部控制由财务部负责人组织制定与实施内部控制,今后如果内部控制再出现问题应该由财务部负责人承担全部责任。

(2)加强对外投资的控制,收回各下属单位的对外投资权,单位所有投资均由 A 单位一把手审批。

(3)加强财务管理。会计和出纳人员分设,出纳人员不得兼任财务登记等工作,单位的银行预留印鉴一律由总会计师统一保管。

(4)加强业务控制。所有业务包括谈判价格、合同签订、业务运作、款项结算等,均由 A 单位业务部统一负责,各下属分单位仅负责宣传、推广,协助催收货款。

(5)加强计算机系统建设和内部审计工作。实现销售网点计算机控制,由 A 单位财务部每年组织对本单位下属及分单位内部控制执行情况和会计资料进行审计。

要求:

①会计和出纳岗位属于不相容的岗位,B 单位由张某一人兼任会计和出纳工作不符合内部控制有关“不相容职务相互分离控制”的要求。

②B 单位属于非独立法人,A 单位授予其业务定价权和对外投资权,属于授权不当,不符合“授权批准控制”的有关要求。

③A 单位对分单位业务收入确认不及时、程序不健全,没有对分单位业务的原始凭证进行审查,同时,对分单位资金如银行账户控制不严,不符合有关要求。

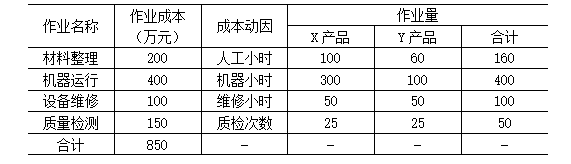

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,X、Y两种产品的产量分别为500台和250台。单位直接成本分别为0.4万元和0.6万元,此外,X、Y两种产品制造费用的作业成本资料如表3所示:

表3

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此 ,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定X、Y两种产品的竞争性市场单价分别为1.85万元和1.92万元;单位产品必要利润分别为0.20万元和0.25万元

假定不考虑其他因素

要求

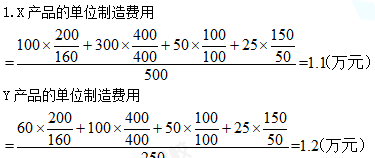

1.根据资料(1),结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

2.根据资料(2),结合目标成本法,分别计算X、Y两种产品的单位目标成本,并说明甲公司确定竞争性市场价格应综合考虑的因素。

3.根据(1)和)(2),结合上述要求1和要求2的计算结果,指出甲公司应重点加强哪种产品的成本管控,并说明理由。

1.85-0.20=1.65(万元)

Y产品单位目标成本=1.92-0.25=1.67(万元)

应综合考虑的因素:客户可接受的价格、主要竞争对手情况、自身目标市场份额。

3.甲公司应重点加强Y产品的成本管理。

理由:Y产品的实际单位成本为1.8万元大于目标成本1.67万元。

X产品的实际单位成本为1.5万元小于目标成本1.65万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-03

- 2021-03-10

- 2021-05-08

- 2021-05-13

- 2021-04-16

- 2021-04-22

- 2021-02-09

- 2021-03-29

- 2021-12-29

- 2021-12-24

- 2021-01-24

- 2021-03-22

- 2021-12-19

- 2021-02-07

- 2021-05-27

- 2021-03-01

- 2021-05-12

- 2021-12-26

- 2021-02-10

- 2021-04-19

- 2021-12-18

- 2021-12-26

- 2021-02-15

- 2021-12-18

- 2021-03-28

- 2021-01-14

- 2021-12-25

- 2021-03-06

- 2021-03-13

- 2021-05-06