我是一个普通的工作白领,听说高级会计师考试很难...

发布时间:2021-12-19

我是一个普通的工作白领,听说高级会计师考试很难,我这种情况应该如何准备呢?

最佳答案

在我国职称会计师考试中,高级会计师考试属于难度比较大的考试,由于严苛的报考条件,备考高级会计师考试的朋友大多数都是工作比较忙碌的上班族,那么如何在繁忙的工作中合理安排备考时间对于考生来说就非常重要了。

除去完整系统的备考时间外,生活中零散时间也是能够备考的,今天就来教大家如何高效利用零散时间学习高级会计师考试,大家可以作为参考。

每天至少一道题

高级会计师考试题型全部为案例分析题,主要考察应试人员分析、解决财务工作的能力,所以在平时的备考中是一定缺少不了习题的辅助的。建议大家每天至少要做一道高会案例分析题,每道小问控制在8分钟左右,这就足够大家利用空闲时间进行做题。

生活空档看考点

在上班路上看新闻时间,午休后的看剧时间在备考期间大家都可以转换成“高会学习时间”,带上《轻松过关》辅导书,看里面的“考点精讲”,让你在短时间内了解学习内容。你可以选择将学过的知识点复习一遍,或者将要学习的知识点提前预习一遍,要知道只有多一份努力才能多一份胜算。

备考笔记随身带

很多考生在备考中有记笔记或者是记错题本的好习惯,将整理的内容随身携带,空闲时间可以随时拿出来进行学习也是不错的选择。选择自己整理的笔记可以加深学习的印象,在考试的过程中也能当成考试资料带入考场,寻找知识点也会更快。

用完整时间来学习,用零散时间来备考,两者结合高效备考!以上就是为大家准备的备考方法,希望对大家有所帮助,预祝大家都能轻松过关高级会计实务考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

资本保值增值率三项考核指标均为财务指标,且均为经营成果指标,过分地重视短期的财务业绩。这样一味强调短期的财务成果会助长经营者盲目追求高财务指标,仅注重眼前利益,使得经营者可能不愿意进行会降低当前盈利的资本投资、不积极处理不良资产、不计提或者少提折旧等,以至于企业在短期业绩方面投资过多,而较少投资于企业长期的价值创造,忽视了长远利益。此外,经营收入、利润总额、资本保值增值率三项,只能反映过去的经营业绩,没有反映企业未来的无形资产,特别是企业的知识资本,忽视市场占有率、质量和服务、科技创新、市场开拓和推广、员工培训和满意度等指标。处于信息高速发展的时代,企业不仅仅要关注财务业绩,还必须考虑顾客、供应商、员工、技术和革新等方面,只有这样,企业才能获得竞争优势。另外,经营收入、

利润总额、资本保值增值率三项考核指标未能和企业战略相结合。该经营业绩的考核是建立在财务指标的基础上,这些指标在实现企业长期战略目标方面联系很小,不能很好地调动经营者进行规划和执行企业的战略目标,使企业的战略开发与实施之间产生了差距,最终妨碍企业战略目标的实现。还有,资产保值增值率主要由净利润决定,此指标与利润总额指标存在重复。

理由:因长期股权投资采用权益法核算确认权益法调整金额10万元,不属于收入,属于净资产;1月末,甲事业单位将各类收入的本月发生额转入本期盈余,应增加本期盈余801万元。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

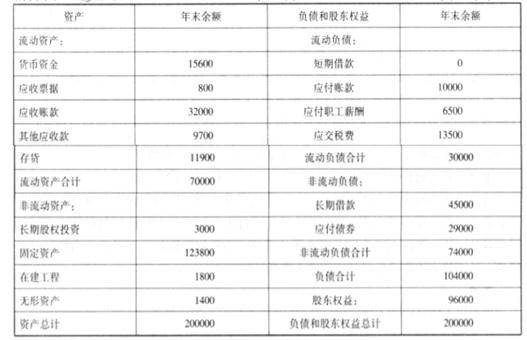

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

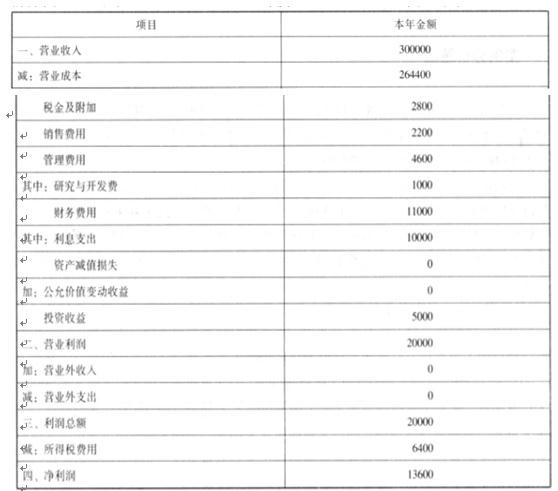

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

(1) 2012年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股分的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A儿司的控制权;当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元.收购前,甲公司与A之间不存在关联方关系;甲公司与A公司采用的会计政策相同。

(2) 2012年7月31日,甲公司向其在西部地区注册的控股子公司B公司销售一批商品,销售价格为20000万元,销售成本为16000万元;至12月31日,贷款全部未收到,甲公司为该应收账款计提坏账准备600万元。B公司将该批商品作为存货管理,并在2012正对外销售了其中的60%,取得销售收如14400万元;12月31日,B公司为尚未销售的部分计提存货跌价准备80万元。甲公司与B公司各位独立的纳税主体,适用的所得税税率分别为25%和15%。假定不考虑增值税因素。

(3)2012正8月31日,甲公司取得C公司股分的20%,能够对C 公司施加重大影响;当日,C公司各项可辨认资产、负债的公允价值与其账面价值相同。9月30日,甲公司以60000万元的价格从C公司购进某标号燃料油作为存货管理;C公司的销售成本50000万元。至12月31日,甲公司仍未对外出售该存货甲公司和C公司之间为发生过其他交易。C公司2012年度实现净利润100000万元。假定甲公司按要求应编制台并财务报表,且不考虑增值税因素。

(4)甲公司还开展了一下股权投资业务,且已经完成多有相关手续。

①2012年10月31日,甲公司的两个子公司与境外D公司三方签订投资协议,约定甲公司的两个子公司分别投资40000万元和20000万元,D公司投资20000万元,在境外设立台资企业E公司从事煤炭资源开发业务,甲公司通过其两个子公司向E 公司委派董事会7名董事和4名董事。按照E公司注册地政府相差规定,D公司对E公司的财务和经营政策拥有否决权。

②2012正10月31日,甲公司以现金200000万元取得F公司股份的40%。F公司章程规定,其财务和经营政策需经占50%以上股份代表决定。12月10日,甲公司与F公司另一股东签订股权委托管理协议,受托管理该股东所持的2 5%F公司股份,并取得相应的表决权。

假定上述涉涉及的股份均具有表决权,且不考虑其他因素。

要求:

理由:D公司对E公司的财务和经营政策拥有否决权,甲公司不拥有控制权。

(2) F公司纳入合并范围

理由:甲公司自身持有股份和受托管理股份合计达65%,日公司拥有控制权。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-23

- 2021-03-29

- 2021-05-08

- 2021-05-16

- 2021-03-11

- 2021-03-17

- 2021-04-13

- 2021-04-23

- 2021-03-15

- 2021-03-11

- 2021-02-06

- 2021-04-16

- 2021-03-11

- 2021-04-08

- 2021-03-22

- 2021-03-29

- 2021-03-04

- 2021-02-02

- 2021-02-03

- 2021-12-23

- 2021-02-13

- 2021-12-25

- 2021-04-16

- 2021-12-18

- 2021-02-07

- 2021-03-11

- 2021-04-23

- 2021-03-08

- 2021-03-12

- 2021-06-29