高级会计师考试资格报名条件有哪些

发布时间:2021-03-10

高级会计师考试资格报名条件有哪些

最佳答案

报名条件:

(1)热爱会计工作,具备相应的会计专业知识和业务技能;

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年;(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

参加高级会计职称考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

报考人员应根据各省(区、市)具体要求提交相应材料。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

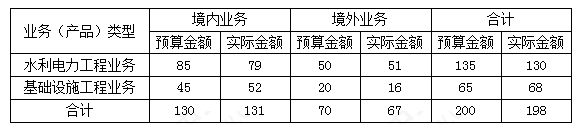

甲公司主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。2016年初,甲公司对2015年的预算执行情况进行了全面分析,其中2015年度营业收入预算执行情况如表。金额单位:亿元。

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

答案:

解析:

主要问题:境内水利电力工程业务及境外基础设施工程业务的营业收入未完成年度预算目标。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

甲科研所是一家中央级事业单位,2018年预算控制限额为:基本支出8000万元,其中,人员经费3500万元、日常公用经费4500万元;财务处在编报2018年“二上”预算时,认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,即在预算草案中确定科研所本级人员经费预算4000万元、日常公用经费预算4000万元。

要求:判断上述处理是否正确。

要求:判断上述处理是否正确。

答案:

解析:

此资料中,财务处的处理不正确,预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。不过,甲科研所的财政部门可以在人员经费和日常公用经费各自的支出经济分类、款级科目之间进行必要的调剂,如可以减少会议费,增加差旅费等。

甲公司为一家能源行业的大型国有企业集团公司。近年来,为做大做强主业,实现跨越式发展,甲公司紧紧抓住本世纪头二十年重要战略机遇期,对外股根投资业务取得重大进展,2012年度,甲公司发生的相关业务如下:

(1) 2012年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股分的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A儿司的控制权;当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元.收购前,甲公司与A之间不存在关联方关系;甲公司与A公司采用的会计政策相同。

(2) 2012年7月31日,甲公司向其在西部地区注册的控股子公司B公司销售一批商品,销售价格为20000万元,销售成本为16000万元;至12月31日,贷款全部未收到,甲公司为该应收账款计提坏账准备600万元。B公司将该批商品作为存货管理,并在2012正对外销售了其中的60%,取得销售收如14400万元;12月31日,B公司为尚未销售的部分计提存货跌价准备80万元。甲公司与B公司各位独立的纳税主体,适用的所得税税率分别为25%和15%。假定不考虑增值税因素。

(3)2012正8月31日,甲公司取得C公司股分的20%,能够对C 公司施加重大影响;当日,C公司各项可辨认资产、负债的公允价值与其账面价值相同。9月30日,甲公司以60000万元的价格从C公司购进某标号燃料油作为存货管理;C公司的销售成本50000万元。至12月31日,甲公司仍未对外出售该存货甲公司和C公司之间为发生过其他交易。C公司2012年度实现净利润100000万元。假定甲公司按要求应编制台并财务报表,且不考虑增值税因素。

(4)甲公司还开展了一下股权投资业务,且已经完成多有相关手续。

①2012年10月31日,甲公司的两个子公司与境外D公司三方签订投资协议,约定甲公司的两个子公司分别投资40000万元和20000万元,D公司投资20000万元,在境外设立台资企业E公司从事煤炭资源开发业务,甲公司通过其两个子公司向E 公司委派董事会7名董事和4名董事。按照E公司注册地政府相差规定,D公司对E公司的财务和经营政策拥有否决权。

②2012正10月31日,甲公司以现金200000万元取得F公司股份的40%。F公司章程规定,其财务和经营政策需经占50%以上股份代表决定。12月10日,甲公司与F公司另一股东签订股权委托管理协议,受托管理该股东所持的2 5%F公司股份,并取得相应的表决权。

假定上述涉涉及的股份均具有表决权,且不考虑其他因素。

要求:

(1) 2012年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股分的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A儿司的控制权;当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元.收购前,甲公司与A之间不存在关联方关系;甲公司与A公司采用的会计政策相同。

(2) 2012年7月31日,甲公司向其在西部地区注册的控股子公司B公司销售一批商品,销售价格为20000万元,销售成本为16000万元;至12月31日,贷款全部未收到,甲公司为该应收账款计提坏账准备600万元。B公司将该批商品作为存货管理,并在2012正对外销售了其中的60%,取得销售收如14400万元;12月31日,B公司为尚未销售的部分计提存货跌价准备80万元。甲公司与B公司各位独立的纳税主体,适用的所得税税率分别为25%和15%。假定不考虑增值税因素。

(3)2012正8月31日,甲公司取得C公司股分的20%,能够对C 公司施加重大影响;当日,C公司各项可辨认资产、负债的公允价值与其账面价值相同。9月30日,甲公司以60000万元的价格从C公司购进某标号燃料油作为存货管理;C公司的销售成本50000万元。至12月31日,甲公司仍未对外出售该存货甲公司和C公司之间为发生过其他交易。C公司2012年度实现净利润100000万元。假定甲公司按要求应编制台并财务报表,且不考虑增值税因素。

(4)甲公司还开展了一下股权投资业务,且已经完成多有相关手续。

①2012年10月31日,甲公司的两个子公司与境外D公司三方签订投资协议,约定甲公司的两个子公司分别投资40000万元和20000万元,D公司投资20000万元,在境外设立台资企业E公司从事煤炭资源开发业务,甲公司通过其两个子公司向E 公司委派董事会7名董事和4名董事。按照E公司注册地政府相差规定,D公司对E公司的财务和经营政策拥有否决权。

②2012正10月31日,甲公司以现金200000万元取得F公司股份的40%。F公司章程规定,其财务和经营政策需经占50%以上股份代表决定。12月10日,甲公司与F公司另一股东签订股权委托管理协议,受托管理该股东所持的2 5%F公司股份,并取得相应的表决权。

假定上述涉涉及的股份均具有表决权,且不考虑其他因素。

要求:

根据资料(3),计算甲公司2012年度个别利润表中对c公司应确认的投资收益:计算并简要说明对甲公司2012年度合并财务报表中资产类项目的影响。

答案:

解析:

(1)甲公司个别利润表中应确认对C公司2012年度投资收益金额={10000 -(60000-50000)}*20%=18000(万元)

(2) 甲公司在编制2012年度合并财务报表时应调整:

调增长期股权投资,调减存货;调整金额2000万元

(2) 甲公司在编制2012年度合并财务报表时应调整:

调增长期股权投资,调减存货;调整金额2000万元

某省国有资产监督管理委员会所监管的企业中,包括 A 公司、B 公司、C 公司、D 公司、E 公司、F 公司、G 公司和 H 公司。2014 年下半年,这些公司发生的部分业务及相关会计处理如下:

(1)A 公司持有 A1 公司 43%的股份,是 A1 公司的第一大股东;X 公司持有 A1 公司 27%的股份:

Y 公司持有 A1 公司 29%的股份:其他 5 个股东共持有 A1 公司 1%的股份。A 公司与 X 公司、Y 公司

不存在关联方关系;X 公司与 Y 公司存在关联方关系,对此,A 公司做出如下判断及相关会计处理:

①A 公司能够对 A1 公司实施控制,应将 A1 公司纳入合并财务报表范围;

②A 公司对 A1 公司的长期股权投资采用成本法核算。

(2)B 公司是投资性主体并控制 B1、B2、B3 三个子公司,且仅有 B1 子公司为 B 公司投资活动提供相关服务。B 公司无母公司。对此,B 公司做出了如下判断及相关会计处理:

①B 公司仅应将 B1 子公司纳入合并财务报表范围:

②B 公司对 B2、B3 子公司的投资采用权益法核算。

(3)2014 年 7 月 25 日,C 公司支付银行存款 8000 万元取得 D 公司 70%的股份并能够对 D 公司实施控制。C 公司与 D 公司在合并前不存在关联方关系。购买日,D 公司可辨认净资产公允价值为 13000 万元。对此,C 公司做出了如下判断及相关会计处理:

①C 公司个别财务报表中应确认的长期股权投资初始投资成本为 8000 万元;

②C公司编制购买日合并资产负债表时,确认少数股东权益3900万元。增加合并留存收益1100万元。

(4)E 公司持有 E1 公司 67%的股权:持有 E2 公司 90%的股份;E 公司对 E1 公司和 E2 公司都能实施控制。2014 年 8 月 18 日,E1 公司支付银行存款 15000 万元获得 E2 公司 90%的股份,并能对 E2 公司实施控制。合并日,E1 公司和 E2 公司相关数据如下:

E1 公司所有者权益账面价值为 95000 万元,其中;资本公积(股本溢价)2000 万元。

E2 公司可辨认净资产账面价值为 20000 万元(其中:留存收益 6000 万元,且公司无商誉),

可辨认净资产公允价值为 23000 万元。

(5)2014 年 9 月 27 日,F 公司支付银行存款 4000 万元合并 G 公司;合并后,G 公司的独立法人资格不再存在,F 公司与 G 公司在合并后不存在关联方关系;购买日,G 公司可辨认净资产账面价值为 2600 万元(G 公司无商誉),可辨认净资产公允价值为 2700 万元。

(6)H 公司是 H1 公司的母公司。2014 年 10 月,H1 公司将其生产的一批产品销售给 H 公司,增值税专用发票上注明的销售价格为 100 万元,增值税额为 17 万元;该批产品的成本为 70 万元。

假定:2014 年年末 H1 公司仍未收回该项销售形成的应收账款,并对该应收账款计提坏账准备 10万元;H 公司将购入的该产品做为库存商品管理,该产品至 2014 年年末仍未出售,也未计提存货跌价准备;H 公司适用的企业所得税税率为 25%,H1 公司适用的企业所得税税率为 15%。

假定上述涉及的股份均为有表决权股份,且不考虑其他因素。

要求:

(1)A 公司持有 A1 公司 43%的股份,是 A1 公司的第一大股东;X 公司持有 A1 公司 27%的股份:

Y 公司持有 A1 公司 29%的股份:其他 5 个股东共持有 A1 公司 1%的股份。A 公司与 X 公司、Y 公司

不存在关联方关系;X 公司与 Y 公司存在关联方关系,对此,A 公司做出如下判断及相关会计处理:

①A 公司能够对 A1 公司实施控制,应将 A1 公司纳入合并财务报表范围;

②A 公司对 A1 公司的长期股权投资采用成本法核算。

(2)B 公司是投资性主体并控制 B1、B2、B3 三个子公司,且仅有 B1 子公司为 B 公司投资活动提供相关服务。B 公司无母公司。对此,B 公司做出了如下判断及相关会计处理:

①B 公司仅应将 B1 子公司纳入合并财务报表范围:

②B 公司对 B2、B3 子公司的投资采用权益法核算。

(3)2014 年 7 月 25 日,C 公司支付银行存款 8000 万元取得 D 公司 70%的股份并能够对 D 公司实施控制。C 公司与 D 公司在合并前不存在关联方关系。购买日,D 公司可辨认净资产公允价值为 13000 万元。对此,C 公司做出了如下判断及相关会计处理:

①C 公司个别财务报表中应确认的长期股权投资初始投资成本为 8000 万元;

②C公司编制购买日合并资产负债表时,确认少数股东权益3900万元。增加合并留存收益1100万元。

(4)E 公司持有 E1 公司 67%的股权:持有 E2 公司 90%的股份;E 公司对 E1 公司和 E2 公司都能实施控制。2014 年 8 月 18 日,E1 公司支付银行存款 15000 万元获得 E2 公司 90%的股份,并能对 E2 公司实施控制。合并日,E1 公司和 E2 公司相关数据如下:

E1 公司所有者权益账面价值为 95000 万元,其中;资本公积(股本溢价)2000 万元。

E2 公司可辨认净资产账面价值为 20000 万元(其中:留存收益 6000 万元,且公司无商誉),

可辨认净资产公允价值为 23000 万元。

(5)2014 年 9 月 27 日,F 公司支付银行存款 4000 万元合并 G 公司;合并后,G 公司的独立法人资格不再存在,F 公司与 G 公司在合并后不存在关联方关系;购买日,G 公司可辨认净资产账面价值为 2600 万元(G 公司无商誉),可辨认净资产公允价值为 2700 万元。

(6)H 公司是 H1 公司的母公司。2014 年 10 月,H1 公司将其生产的一批产品销售给 H 公司,增值税专用发票上注明的销售价格为 100 万元,增值税额为 17 万元;该批产品的成本为 70 万元。

假定:2014 年年末 H1 公司仍未收回该项销售形成的应收账款,并对该应收账款计提坏账准备 10万元;H 公司将购入的该产品做为库存商品管理,该产品至 2014 年年末仍未出售,也未计提存货跌价准备;H 公司适用的企业所得税税率为 25%,H1 公司适用的企业所得税税率为 15%。

假定上述涉及的股份均为有表决权股份,且不考虑其他因素。

要求:

根据资料(6),分别计算或确定 H 公司编制 2014 年 12 月 31 日的合并财务报表时,应抵销的应收账款、应付账款和营业利润的金额,以及应调整的递延所得税资产的金额。

答案:

解析:

H 公司应抵消的应收账款:117-10=107(万元)(1.5 分)

应抵消的应付账款:117(万元)(1.5 分)

应抵消的营业利润:100-70-10=20(万元)(1 分)

应调整的递延所得税资产:20*15%=3(万元)(1 分)

应抵消的应付账款:117(万元)(1.5 分)

应抵消的营业利润:100-70-10=20(万元)(1 分)

应调整的递延所得税资产:20*15%=3(万元)(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-31

- 2021-03-07

- 2021-04-30

- 2021-01-11

- 2021-03-23

- 2021-03-13

- 2021-01-05

- 2021-03-20

- 2021-05-27

- 2021-02-16

- 2021-03-12

- 2021-12-20

- 2021-03-11

- 2021-04-12

- 2021-03-18

- 2021-01-12

- 2021-03-21

- 2021-03-23

- 2021-03-12

- 2021-04-10

- 2021-03-13

- 2021-02-05

- 2021-12-24

- 2021-04-18

- 2021-03-15

- 2021-05-24

- 2021-09-19

- 2021-04-04

- 2021-12-20

- 2021-02-07