高级会计师考试的题型有些什么?

发布时间:2021-03-12

高级会计师考试的题型有些什么?

最佳答案

高级会计师考试安排

5月15日(星期六);8:30-12:00

《高级会计实务》:3.5小时

共9道案例分析题(共100分)7道必做(80分),2道选做(20分)。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家从事服装生产和销售业务的国有控股主板上市公司。没有涉足过国内销售业务,一直从事国外经营业务。由于受国际金融危机的持续影响,甲公司境外市场销售额和利润额急剧下降,董事会经审慎研究、集体决策并报股东大会审议通过后,决定调整发展战略,迅速启动“出口转内销”战略。由于国内信用环境尚不成熟,战略调整后可能导致销售账款无法收回的风险明显增大,财务部门提议将销售方式由赊销改为现销,并在批准后实施。

要求:

根据上述资料说明财务部门提议采用的风险应对策略类型及其含义。

要求:

根据上述资料说明财务部门提议采用的风险应对策略类型及其含义。

答案:

解析:

根据上述资料分析该公司采用的是风险规避策略。

风险规避是指企业主动回避、停止或退出某一风险的商业活动或商业环境,避免成为风险的承受者。

风险规避是指企业主动回避、停止或退出某一风险的商业活动或商业环境,避免成为风险的承受者。

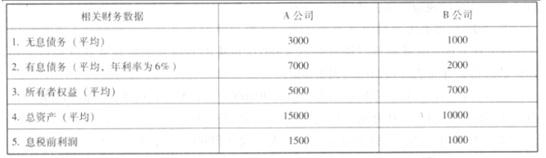

飞腾公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为58%和 77%。在飞腾公司管控系统中,A、B 两家子公司均作为飞腾公司的利润中心。A、B 两家公司 2016 年经审计后的基本财务数据如下(金额单位为万元):

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,计算 A、B 两家公司 2016 年净资产收益率、总资产报酬率(税后)(要求列出计算过程)。

答案:

解析:

(1)A 公司净资产收益率=(1500-7000*6%)*(1-25%)/5000=16.2%

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

(2)B 公司净资产收益率=(1000-2000*6%)*(1-25%)/7000=9.43%

(3)A 公司总资产报酬率(税后)=(1500-7000*6%)*(1-25%)/15000=5.4%

(4)B 公司总资产报酬率(税后)=(1000-2000*6%)*(1-25%)/10000=6.6%

A 国是亚洲经济发展最快的国家。A 国的 B 省在过去 30 年间大力发展各类制造及加工业务,成为 A 国南方沿海经济第一大省。随着 B 省经济的快速发展,省内几个主要城市均建造了民用机场。近几年,A 国政府开始大力推动铁路网络建设,目标是覆盖全国各主要省市。B 省亦开始建设通往其他各省及首都的铁路。部分路段已经开通运行。

B 省的太平山机场于 1994 年启用,现已发展为全国以及全球最繁忙的国际机场之一。超过 95家航空公司在太平山机场提供航空服务,往来约 180 个城市,其中约 50 个城市在 A 国境内。太平山机场能够迅速发展成为国际航空枢纽,是由于太平山市处于亚太地区的中心,且其经济发展早于 B 省的其他城市,因此,成为全省以及全国市场的门户,广泛联系世界各地的城市,不但提供点对点直航服务,还提供客货运中转服务。

太平山机场的客货运量及航空联系紧密度不断提升,从 1994 年的年客运量 3000 万人次及年货运量 180 万吨,每天 500 架次飞机升降,飞往 100 个城市,分别激增至上年的 6000 万人次及400 万吨,900 架次及 180 个城市。其中,大部分为国际航运业务,国内业务相对较少。

为了更全面地发展市场经济,A 国近年开始私有化所有国有交通运输企业,包括民航、铁路及海运等。太平山机场被政府指定为首个私有化试点机场,于两年前重组为太平山机场股份有限公司,并且成功上市。太平山机场原董事长功成身退,于本年年初退休,其职位由年轻进取的王宏继任。鉴于交通运输需求量与日俱增,且省内不少机场都拟订了提高客货运量的措施,加之政府大力推动铁路的发展,王宏认为必须研究应对策略,防止太平山机场的竞争力受损。王宏因此委派了首席执行官林华主持研究工作,并要求其制订太平山机场未来 20 年发展规划大纲。

林华委托了几家各具专长的国际知名咨询公司对不同战略范畴进行深入研究。其研究结果包括:未来 20 年往来 A 国的客货运输需求将随着经济的持续发展而不断增加;B 省是太平山机场的腹地市场,也是全国最多元化和发展最快速的地区之一,作为一个制造业中心和最富裕的地区,其客货运输需求的增长快于全国平均水平;B 省内 6 个机场(含太平山机场)的容量明显不足以满足 10 年后的中期航空服务需求,更难以适应 20 年后的长期需求;目前,太平山机场承担了 B 省所有机场的 70%国际客运量及 80%的国际货运量;省内其他机场已拟订了提高客货运量的计划,拟将跑道数量由目前的两条增加到 3~5 条;新一代的铁路运输系统可将当前铁路旅程时间缩短三分之一,全国省际直通铁路网络在 5 年内大致形成,并于 10 年内全面覆盖各主要城市;除现已建有机场的 6 个城市外,B 省其他城市达到可以兴建机场规模的可能性小。

林华依据波特提出的最具影响力的战略分析模型--五力模型,对以上结果进行分析,以确定太平山机场在行业中的竞争优势。经研究分析后,林华与王宏讨论了其他一些方案。在王宏的大力支持下,林华向董事会提议建设第三条机场跑道。除了兴建第三条跑道外,林华向董事会提出了在兴建第三条跑道的基础上,太平山机场还可以同时采用以下两个方案或其中之一,以进一步增加太平山机场的竞争力和客货运量。

方案一:葛咸市与太平山市是一河之隔,由于太平山机场购入葛成机场 20%股权,成为其战略投资者,并在此基础上商讨两个机场在客货运上如何合作互补。

方案二:向太平山市政府游说,由市政府出面向省政府及 A 国交通部争取将规划中的省际铁路在 B 省内的主要转运枢纽建于太平山机场旁,理由是太平山机场是国航运枢纽,若与省际铁路转运枢纽相结合,将更有利于提升 B 省以及全国的客货运效率。林华建议,向政府争取由太平山机场负责建造及营运该省际直通铁路转运枢纽站。太平山机场董事会在讨论上述兴建第三条跑道以及其他两个方案时,有数位资历较深的董事对这些建议抱有怀疑,认为前董事长多年以来比较保守稳健地经营太平山机场,不作重大投资,亦能取得较好的成果。现在王宏和林华的建议涉及重大投资,必然带来较高的风险。董事会因此要求王宏和林华提交一份分析太平山机场可能面临的市场风险和应对风险的措施文件,其中必须分析风险应对的各种常用措施。

兴建一条新跑道的工程浩大,太平山机场的现有跑道及其他基础设施是多年前兴建的,太平山机场已经很久没有管理庞大工程项目的经验。因此,董事们希望王宏和林华提交兴建第三条跑道时采用工程外包的可行性研究报告,他们还特别关注如何控制外包工程。

董事们认为跑道信号管理是机场的核心日常业务之一,但太平山机场的信息管理技术部门人力有限,因此,要求在报告中重点分析是否可将第三条跑道所有信号的信息系统的日常经营管理外包。

要求:

B 省的太平山机场于 1994 年启用,现已发展为全国以及全球最繁忙的国际机场之一。超过 95家航空公司在太平山机场提供航空服务,往来约 180 个城市,其中约 50 个城市在 A 国境内。太平山机场能够迅速发展成为国际航空枢纽,是由于太平山市处于亚太地区的中心,且其经济发展早于 B 省的其他城市,因此,成为全省以及全国市场的门户,广泛联系世界各地的城市,不但提供点对点直航服务,还提供客货运中转服务。

太平山机场的客货运量及航空联系紧密度不断提升,从 1994 年的年客运量 3000 万人次及年货运量 180 万吨,每天 500 架次飞机升降,飞往 100 个城市,分别激增至上年的 6000 万人次及400 万吨,900 架次及 180 个城市。其中,大部分为国际航运业务,国内业务相对较少。

为了更全面地发展市场经济,A 国近年开始私有化所有国有交通运输企业,包括民航、铁路及海运等。太平山机场被政府指定为首个私有化试点机场,于两年前重组为太平山机场股份有限公司,并且成功上市。太平山机场原董事长功成身退,于本年年初退休,其职位由年轻进取的王宏继任。鉴于交通运输需求量与日俱增,且省内不少机场都拟订了提高客货运量的措施,加之政府大力推动铁路的发展,王宏认为必须研究应对策略,防止太平山机场的竞争力受损。王宏因此委派了首席执行官林华主持研究工作,并要求其制订太平山机场未来 20 年发展规划大纲。

林华委托了几家各具专长的国际知名咨询公司对不同战略范畴进行深入研究。其研究结果包括:未来 20 年往来 A 国的客货运输需求将随着经济的持续发展而不断增加;B 省是太平山机场的腹地市场,也是全国最多元化和发展最快速的地区之一,作为一个制造业中心和最富裕的地区,其客货运输需求的增长快于全国平均水平;B 省内 6 个机场(含太平山机场)的容量明显不足以满足 10 年后的中期航空服务需求,更难以适应 20 年后的长期需求;目前,太平山机场承担了 B 省所有机场的 70%国际客运量及 80%的国际货运量;省内其他机场已拟订了提高客货运量的计划,拟将跑道数量由目前的两条增加到 3~5 条;新一代的铁路运输系统可将当前铁路旅程时间缩短三分之一,全国省际直通铁路网络在 5 年内大致形成,并于 10 年内全面覆盖各主要城市;除现已建有机场的 6 个城市外,B 省其他城市达到可以兴建机场规模的可能性小。

林华依据波特提出的最具影响力的战略分析模型--五力模型,对以上结果进行分析,以确定太平山机场在行业中的竞争优势。经研究分析后,林华与王宏讨论了其他一些方案。在王宏的大力支持下,林华向董事会提议建设第三条机场跑道。除了兴建第三条跑道外,林华向董事会提出了在兴建第三条跑道的基础上,太平山机场还可以同时采用以下两个方案或其中之一,以进一步增加太平山机场的竞争力和客货运量。

方案一:葛咸市与太平山市是一河之隔,由于太平山机场购入葛成机场 20%股权,成为其战略投资者,并在此基础上商讨两个机场在客货运上如何合作互补。

方案二:向太平山市政府游说,由市政府出面向省政府及 A 国交通部争取将规划中的省际铁路在 B 省内的主要转运枢纽建于太平山机场旁,理由是太平山机场是国航运枢纽,若与省际铁路转运枢纽相结合,将更有利于提升 B 省以及全国的客货运效率。林华建议,向政府争取由太平山机场负责建造及营运该省际直通铁路转运枢纽站。太平山机场董事会在讨论上述兴建第三条跑道以及其他两个方案时,有数位资历较深的董事对这些建议抱有怀疑,认为前董事长多年以来比较保守稳健地经营太平山机场,不作重大投资,亦能取得较好的成果。现在王宏和林华的建议涉及重大投资,必然带来较高的风险。董事会因此要求王宏和林华提交一份分析太平山机场可能面临的市场风险和应对风险的措施文件,其中必须分析风险应对的各种常用措施。

兴建一条新跑道的工程浩大,太平山机场的现有跑道及其他基础设施是多年前兴建的,太平山机场已经很久没有管理庞大工程项目的经验。因此,董事们希望王宏和林华提交兴建第三条跑道时采用工程外包的可行性研究报告,他们还特别关注如何控制外包工程。

董事们认为跑道信号管理是机场的核心日常业务之一,但太平山机场的信息管理技术部门人力有限,因此,要求在报告中重点分析是否可将第三条跑道所有信号的信息系统的日常经营管理外包。

要求:

(2)简要分析太平山机场前董事长在其退休前所采取的是何种类型的公司总体战略,指出该战略是否符合太平山机场在未来 10 年至 20 年的经营要求。分别指出林华向董事会提出的建议:①兴建第三条跑道;②入股葛咸机场;③建造及营运铁路枢纽站属于何种公司总体战略,并简要说明理由(如战略类型可进一步细分,应将其细分)。

答案:

解析:

稳定型战略。根据案例材料可知,前董事长已经临近退休,多年以来比较保守稳健地经营太平山机场,不作重大投资,亦取得了较好的成果。因此,判断属于稳定型战略。该战略目前已经不适应太平山机场在未来 10~20 年的经营要求。根据案例材料可以知道,由于未来 20 年交通运输需求量与日俱增,B 省内 6 个机场(含太平山机场)的容量明显不足以满足 10 年后的中期航空服务需求(表明市场在增长),且省内不少机场都拟订了提高客货运量的措施(同业竞争压力加大),加之政府大力推动铁路的发展(替代品的威胁明显),在此种环境下,继续维持原有稳定型战略,一方面不能很好地抓住市场增长的机会,另一方面还将会增大机场的经营风险。因此,该战略已不符合太平山机场在未来 10~20 年的经营要求。

林华向董事会提出的建议:

①兴建第三条跑道:属于成长型战略,是密集型战略中的市场渗透。太平山机场在原有跑道的基础上兴建第三条跑道,推出的服务还是原来的服务,面向的市场还是原来的市场。因此,属于市场渗透。

②入股葛成机场:属于成长型战略,是成长型战略中的横向一体化。太平山机场与葛咸机场同属一类企业,太平山机场购入葛成机场的 20%股权,成为其战略投资者,属于横向一体化。

③建造及营运铁路枢纽站:属于成长型战略,是成长型战略中的相关多元化。太平山机场经营的是航空运输业务,争取建造及营运铁路枢纽站则属于铁路运输业务。因此,判断属于多元化。

由于两大业务都属于运输业务,存在相关性,因此,属于相关多元化。

林华向董事会提出的建议:

①兴建第三条跑道:属于成长型战略,是密集型战略中的市场渗透。太平山机场在原有跑道的基础上兴建第三条跑道,推出的服务还是原来的服务,面向的市场还是原来的市场。因此,属于市场渗透。

②入股葛成机场:属于成长型战略,是成长型战略中的横向一体化。太平山机场与葛咸机场同属一类企业,太平山机场购入葛成机场的 20%股权,成为其战略投资者,属于横向一体化。

③建造及营运铁路枢纽站:属于成长型战略,是成长型战略中的相关多元化。太平山机场经营的是航空运输业务,争取建造及营运铁路枢纽站则属于铁路运输业务。因此,判断属于多元化。

由于两大业务都属于运输业务,存在相关性,因此,属于相关多元化。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-26

- 2021-03-19

- 2021-05-20

- 2021-03-12

- 2021-05-23

- 2021-05-19

- 2021-12-18

- 2021-03-31

- 2021-03-13

- 2021-12-25

- 2021-03-04

- 2021-03-23

- 2021-12-22

- 2021-02-25

- 2021-03-13

- 2021-12-18

- 2021-03-27

- 2021-03-17

- 2021-12-15

- 2021-02-23

- 2021-12-26

- 2021-12-24

- 2021-03-11

- 2021-03-13

- 2021-05-20

- 2021-03-11

- 2021-10-31

- 2021-12-25

- 2021-05-26

- 2021-12-27