博士生报考高级会计职称要满足什么条件

发布时间:2021-03-13

博士生报考高级会计职称要满足什么条件

最佳答案

博士生报考高级会计职称条件详细介绍如下:

一、基本条件。

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

二、具体条件。

具备博士学历,取得中级会计师职称后,从事与会计师职责相关工作满2年。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

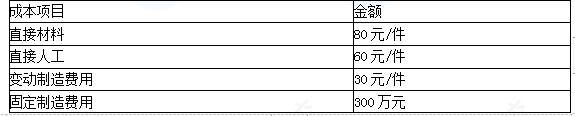

企业生产C产品需要某零部件8万件。该零部件可外购,也可自制。如果外购,零部件的外购价格为200元/件。假定生产该零部件的自制生产能力无法转移。零部件生产的成本数据如下:

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

答案:

解析:

(1)完全成本法

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

(2014年)乙公司系一家从事大型项目建设的上市公司(以下简称“公司”),为某国有控股集团(以下简称“集团”)所控制。因项目开发需要,公司设立了10多家全资的项目公司(以下简称“项目公司”)。近年来,因大型项目建设市场不景气,公司面临较高市场风险和较大融资压力。近3年的公司年报显示,公司资产负债率一直在80%左右。

为进一步开拓市场,应对各种风险,公司于2014年3月召开了由管理层职能部门经理、主要项目公司经理参加的“公司融资与财务政策战略务虚会”。部分人员的发言要点如下:

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在15亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股。这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价的表现,目前不宜进行配股融资。当前,公司资产总额100亿元,负债总额80亿元,股东权益总额20亿元,总股本4亿股,平均股价4.2元/股,近三个月来,公司股价没有太大波动。在市净率较低的情况下,若按4:1的比率配售一亿股(假定股东全部参与配售),且配股价格设定为3.8元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供但保,这将对公司财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

1.根据资料(1),判断市场部经理的观点是否存在不当之处;如存在不当之处,说明理由。

2.根据资料(2),指出项目公司拟引入的外部合格投资者应具备的基本特征。

3.根据资料(3),计算公司现时的市净率,并计算公司在实施配股计划情况下的配股除权价格。

4.根据资料(4),指出公司为项目公司提供担保时应采取的担保控制措施。

为进一步开拓市场,应对各种风险,公司于2014年3月召开了由管理层职能部门经理、主要项目公司经理参加的“公司融资与财务政策战略务虚会”。部分人员的发言要点如下:

(1)市场部经理:公司应制定和实施内部融资战略,即从集团融入资金用于项目公司的项目开发。据了解,目前集团的货币资金余额经常保持在15亿元左右,这部分闲置资金完全可以通过“委托银行贷款”等方式用于项目公司。这既不影响集团的利益,也能减轻公司的资金压力。

(2)项目公司经理:公司应鼓励多元化项目融资战略。目前,项目公司设立所需资本全部由公司投入,建议以后新设项目公司时,应吸收外部合格投资者入股。这可以部分缓解公司的资金压力。

(3)董事会秘书:公司融资应考虑股价的表现,目前不宜进行配股融资。当前,公司资产总额100亿元,负债总额80亿元,股东权益总额20亿元,总股本4亿股,平均股价4.2元/股,近三个月来,公司股价没有太大波动。在市净率较低的情况下,若按4:1的比率配售一亿股(假定股东全部参与配售),且配股价格设定为3.8元/股,则可能对公司股价产生不利影响。

(4)财务部经理:目前大多数项目公司的债务由公司提供但保,这将对公司财务风险产生不利影响。为此,公司应强化对担保业务的控制。

假定不考虑其他因素。

要求:

1.根据资料(1),判断市场部经理的观点是否存在不当之处;如存在不当之处,说明理由。

2.根据资料(2),指出项目公司拟引入的外部合格投资者应具备的基本特征。

3.根据资料(3),计算公司现时的市净率,并计算公司在实施配股计划情况下的配股除权价格。

4.根据资料(4),指出公司为项目公司提供担保时应采取的担保控制措施。

答案:

解析:

1.市场部经理的观点存在不当之处。(0.5分)

理由:从集团融入资金用于项目公司的项目开发不属于内部融资战略。(0.5分)

公司财务中的内部融资战略是指公司通过利润分配政策,使用内部留存利润进行再投资。(0.5分)

2.项目公司拟引入的外部合格投资者应具备的基本特征:

①资源互补;(1.5分)

②长期合作;(1.5分)

③可持续增长和长期回报。(1.5分)

3.市净率=每股市价/每股净资产=4.2/(20/4)=0.84(2分)

如果进行配股,则:

配股除权价格=(配股前股票市值+配股价格×配股数量)/(配股前股数+配股数量)

=(4×4.2+3.8×1)/(4+1)

=4.12(元/股)(3分)

4.担保控制措施有:

建立以公司为权力主体的担保审批制度;(1.5分)

明确界定担保对象;(1分)

建立反担保制度。(1.5分)

理由:从集团融入资金用于项目公司的项目开发不属于内部融资战略。(0.5分)

公司财务中的内部融资战略是指公司通过利润分配政策,使用内部留存利润进行再投资。(0.5分)

2.项目公司拟引入的外部合格投资者应具备的基本特征:

①资源互补;(1.5分)

②长期合作;(1.5分)

③可持续增长和长期回报。(1.5分)

3.市净率=每股市价/每股净资产=4.2/(20/4)=0.84(2分)

如果进行配股,则:

配股除权价格=(配股前股票市值+配股价格×配股数量)/(配股前股数+配股数量)

=(4×4.2+3.8×1)/(4+1)

=4.12(元/股)(3分)

4.担保控制措施有:

建立以公司为权力主体的担保审批制度;(1.5分)

明确界定担保对象;(1分)

建立反担保制度。(1.5分)

某特种钢股份有限公司为 A 股上市公司,20×7 年为调整产品结构,公司拟分两阶段投资建设某特种钢生产线,以填补国内空白。该项目第一期计划投资额为 20 亿元,第二期计划投资额为 18 亿元,公司制定了发行分离交易可转换公司债券的融资计划。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

计算公司 20×7 年的基本每股收益。

答案:

解析:

20×7 年公司基本每股收益为:9/20=0.45(元/股)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-19

- 2021-05-04

- 2021-05-07

- 2021-04-07

- 2021-12-24

- 2021-04-20

- 2021-10-27

- 2021-02-07

- 2021-11-26

- 2021-01-25

- 2021-10-01

- 2021-12-25

- 2021-12-22

- 2021-02-11

- 2021-05-26

- 2021-01-01

- 2021-12-28

- 2021-04-02

- 2021-02-16

- 2021-04-05

- 2021-03-10

- 2021-12-31

- 2021-11-05

- 2021-01-16

- 2021-02-22

- 2021-12-20

- 2021-12-21

- 2021-12-18

- 2021-01-01

- 2021-12-24