副高级会计职称申报条件

发布时间:2021-12-20

副高级会计职称申报条件

最佳答案

同学,很高兴为您解答!,申请参加高级会计师资格考试的人员,除具备基本条件外;还应符合下列条件之一:①《会计专业职务试行条例》规定的高级会计师职务任职资格评审条件。②省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审的破格条件。您可以对照自己的条件如果符合可以申请报名。考试界祝您生活愉快!官方电话官方网站向TA提问。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司和乙公司为两家高新技术企业,适用的企业所得税税率均为15%。甲公司的总部在上海,主要经营业务在华东地区;乙公司总部和主要经营业务均在北京。

2019年1月,甲公司为拓展市场,形成以北京为中心、辐射华北地区的新市场领域。甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2018年12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1)2018年12月31日,乙公司的资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资组合的预期报酬率为12%,可比上市公司无负债经营β值为0.8。

(2)乙公司2018年税后利润为2亿元,其中包含2018年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。

(3)2018年12月31日,可比上市公司平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。假定不考虑其他因素。

要求:

1.计算用收益法评估乙公司的价值时所使用的折现率。

2.用可比企业分析法计算乙公司的价值。

3.计算甲公司并购收益和并购净收益。

2019年1月,甲公司为拓展市场,形成以北京为中心、辐射华北地区的新市场领域。甲公司准备收购乙公司100%股权,为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2018年12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。与乙公司价值评估相关的资料如下:

(1)2018年12月31日,乙公司的资产负债率为50%,税前债务资本成本为8%。假定无风险报酬率为6%,市场投资组合的预期报酬率为12%,可比上市公司无负债经营β值为0.8。

(2)乙公司2018年税后利润为2亿元,其中包含2018年12月20日乙公司处置一项无形资产的税后净收益0.1亿元。

(3)2018年12月31日,可比上市公司平均市盈率为15倍。

假定并购乙公司前,甲公司价值为200亿元;并购乙公司后,经过内部整合,甲公司价值将达到235亿元。

甲公司应支付并购对价为30亿元。甲公司预计除并购对价款外,还将发生相关交易费用0.5亿元。假定不考虑其他因素。

要求:

1.计算用收益法评估乙公司的价值时所使用的折现率。

2.用可比企业分析法计算乙公司的价值。

3.计算甲公司并购收益和并购净收益。

答案:

解析:

1.乙公司负债经营β系数=0.8×[1+(1-15%)×(50%/50%)]=1.48

re=6%+1.48×(12%-6%)=14.88%

rd=8%×(1-15%)=6.8%

rwacc=14.88%×50%+6.8%×50%=10.84%

2.调整后乙公司2018年税后利润=2-0.1=1.9(亿元)

乙公司价值=1.9×15=28.5(亿元)

3.并购收益=235-(200+28.5)=6.5(亿元)

并购溢价=30-28.5=1.5(亿元)

并购净收益=6.5-1.5-0.5=4.5(亿元)

re=6%+1.48×(12%-6%)=14.88%

rd=8%×(1-15%)=6.8%

rwacc=14.88%×50%+6.8%×50%=10.84%

2.调整后乙公司2018年税后利润=2-0.1=1.9(亿元)

乙公司价值=1.9×15=28.5(亿元)

3.并购收益=235-(200+28.5)=6.5(亿元)

并购溢价=30-28.5=1.5(亿元)

并购净收益=6.5-1.5-0.5=4.5(亿元)

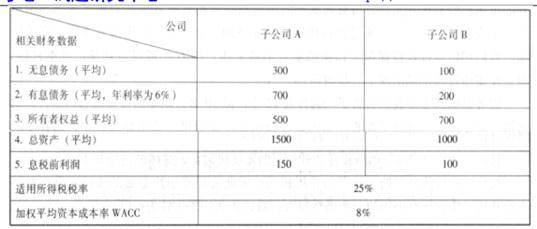

甲公司为一家大型企业集团,拥有两家业务范围相同的控股子公司 A、B,控股比例分别为 52%和 75%。在甲公司管控系统中,A、B 两家子公司均作为甲公司的投资和利润中心。A、B 两家公司2015 年经审计后的基本财务数据如下(金额单位为万元):

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,分别计算 A、B 两家公司的经济增加值和经济增加值回报率,并据此对 A、B 两家公司做出业绩比较评价(要求列出计算过程)。

答案:

解析:

(1)A 公司经济增加值=150*(1-25%)-(500+700)*8%=16.5(万元)

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

信明股份有限公司(以下简称“信明公司”)是一家国内公开上市的公司,也是一家省国有资产管理委员会通过其全资公司(GM 集团有限责任公司)持股 40%的国有控股公司,原主营业务是进出.口贸易,2015 年通过资产重组获得了新的业务资产(金融类),形成了在商品贸易基础上发展金融投资业务。

信明公司总资产 80000 万元,举债 20000 万元,债务利率 10%,所得税税率为 25%。信明公司发行在外普通股数为 6000 万股,以 10 元股发行价格募集资本 60000 万元。公司拟于下一年度投资某新项目,投资总额达 40000 万元。现有两种融资方案:(1)年初增发普通股 4000 万股(发行价不变);(2)年初向银行借款 40000 万元,且新增债务利率因资产负债率提高而上升到 12%。

根据公司财务部测算,即将投产的新项目预计息税前利润(EBIT)为 15000 万元。

要求:

信明公司总资产 80000 万元,举债 20000 万元,债务利率 10%,所得税税率为 25%。信明公司发行在外普通股数为 6000 万股,以 10 元股发行价格募集资本 60000 万元。公司拟于下一年度投资某新项目,投资总额达 40000 万元。现有两种融资方案:(1)年初增发普通股 4000 万股(发行价不变);(2)年初向银行借款 40000 万元,且新增债务利率因资产负债率提高而上升到 12%。

根据公司财务部测算,即将投产的新项目预计息税前利润(EBIT)为 15000 万元。

要求:

请你计算确定,基于每股收益视角下,何种筹资方案是更加优先级的?

答案:

解析:

为计算不同筹资方案下的每股收益,则首先需要测算不同融资方案下的利息及发行在外股数:

在方案 1(发行普通股票 4000 万元)框架下,其利息费用和普通股股数分别为:

利息费用= 20000*10%=2000(万元)

在外发行普通股股数=6000+4000=10000(万股)

在方案 2(银行贷款 40000 万元)框架下,其利息费用主普通股股数分别为:

利息费用=2000+40000*12%=6800(万元)

在外发行普通股股数=6000 万股

根据不同融资方案下的利息支出与普通股股数,计算两种融资方案下使EPS相等的EBIT值(即每股收益无差别点)。即:

(EBIT-2000)*(1-25%)10000=(EBIT-6800)*(1-25% )6000

EBIT=14000 万元,亦即,当息税前利润为 14000 万元时,发行普通股与银行垡两种方案产生的每股收益是相同的。在此之上,就是债务融资理应更加优先,在此之下,发行普通股更能产生好的每股收益。

由于项目预计 EBIT(15000 万元)大于所测算后的无差别点,因此债务融资是最佳的。

或者也可以在项目预计 EBIT 为 15000 万元的情况下来比较两种融资方案下的 EPS:

方案 1(发行股票):EPS=(15000-2000)*(1-25% )10000=0.975(元)

方案 2(举债融资):EPS=(15000-6800)*(1-25%)6000=1.025(元)

显然,方案 2 产生的每股收益高于方案 1 产生的每股收益。可见,两者的决策结果相同。

EBIT-EPS 无差别点分析法可以用处于 I 象限内的一条相交的斜线表示。当项目预计 EBIT 低于无差别点(即 14000 万元)时,权益融资是合理的,而当项目预计 EBIT 高于无差别点时,债务融资更为可取。

在方案 1(发行普通股票 4000 万元)框架下,其利息费用和普通股股数分别为:

利息费用= 20000*10%=2000(万元)

在外发行普通股股数=6000+4000=10000(万股)

在方案 2(银行贷款 40000 万元)框架下,其利息费用主普通股股数分别为:

利息费用=2000+40000*12%=6800(万元)

在外发行普通股股数=6000 万股

根据不同融资方案下的利息支出与普通股股数,计算两种融资方案下使EPS相等的EBIT值(即每股收益无差别点)。即:

(EBIT-2000)*(1-25%)10000=(EBIT-6800)*(1-25% )6000

EBIT=14000 万元,亦即,当息税前利润为 14000 万元时,发行普通股与银行垡两种方案产生的每股收益是相同的。在此之上,就是债务融资理应更加优先,在此之下,发行普通股更能产生好的每股收益。

由于项目预计 EBIT(15000 万元)大于所测算后的无差别点,因此债务融资是最佳的。

或者也可以在项目预计 EBIT 为 15000 万元的情况下来比较两种融资方案下的 EPS:

方案 1(发行股票):EPS=(15000-2000)*(1-25% )10000=0.975(元)

方案 2(举债融资):EPS=(15000-6800)*(1-25%)6000=1.025(元)

显然,方案 2 产生的每股收益高于方案 1 产生的每股收益。可见,两者的决策结果相同。

EBIT-EPS 无差别点分析法可以用处于 I 象限内的一条相交的斜线表示。当项目预计 EBIT 低于无差别点(即 14000 万元)时,权益融资是合理的,而当项目预计 EBIT 高于无差别点时,债务融资更为可取。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-15

- 2021-01-26

- 2021-12-31

- 2021-03-13

- 2021-03-06

- 2021-05-13

- 2021-03-13

- 2021-12-30

- 2021-04-06

- 2021-12-28

- 2021-12-24

- 2021-01-29

- 2021-05-23

- 2021-12-18

- 2021-04-20

- 2021-12-31

- 2021-12-24

- 2021-04-08

- 2021-10-20

- 2021-03-02

- 2021-03-16

- 2021-05-12

- 2021-02-20

- 2021-03-05

- 2021-12-18

- 2021-03-22

- 2021-03-30

- 2021-01-24

- 2021-03-21

- 2021-01-03