高级会计师报名注册时留的手机号码可以更换吗?

发布时间:2021-03-11

高级会计师报名注册时留的手机号码可以更换吗?

最佳答案

可在考试报名系统中通过“账户与安全”来更换手机号。高级会计师报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

G公司总资产80000万元,举债20000万元,债务利率10%,所得税税率为25%。G公司发行在外普通股数为6000万股,以10元/股发行价格募集资本60000万元。公司拟于下一年度投资某新项目,投资总额达40000万元。现有两种融资方案:(1)增发普通股4000万股(发行价不变);(2)向银行借款40000万元,且新增债务利率因资产负债率提高而上升到12%。

假定新项目预计的息税前利润为15000万元。

要求:采用EBIT-EPS无差异分析法,对融资方案进行选择。

假定新项目预计的息税前利润为15000万元。

要求:采用EBIT-EPS无差异分析法,对融资方案进行选择。

答案:

解析:

所以,

方案一每股收益=(15000-2000)×(1-25%)/10000=0.975(元)

方案二每股收益=(15000-6800)×(1-25%)/6000=1.025(元)

应选择方案二(举债融资)。

【方法二】计算无差别点

EBIT=14000(万元)

由于项目预计EBIT(15000万元)大于所测算后的无差别点,因此债务融资是最佳的。

所以,

方案一每股收益=(15000-2000)×(1-25%)/10000=0.975(元)

方案二每股收益=(15000-6800)×(1-25%)/6000=1.025(元)

应选择方案二(举债融资)。

【方法二】计算无差别点

EBIT=14000(万元)

由于项目预计EBIT(15000万元)大于所测算后的无差别点,因此债务融资是最佳的。

A公司为股份有限公司,股份总数为100000万股,B公司为其控股股东,拥有其中90000万股股份。2012年初,为促进股权多元化,改善公司治理结构,A公司制定了股权多元化方案,方案建议控股股东转让20000万股股份给新的投资者o B公司同意这一方案,但期望以400000万元的定价转让股份。

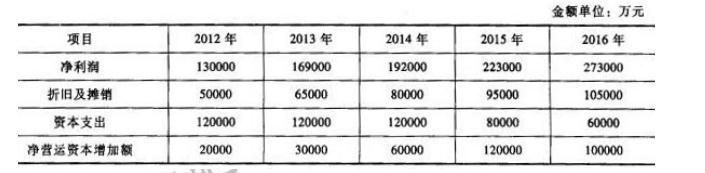

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

计算A公司的估值金额(要求列出计算过程)。

答案:

解析:

A公司的估值金额= 355640 +1545075 =1900715(万元)

公司经理层将上述 2017 年度有关经营计划、财务预算和筹资规划提交董事会审议。根据董事会要求,为树立广大股东信心,公司应当向股东提供持续的投资回报。每年现金股利支付率应当维持在当年净利润 60%的水平。为控制财务风险,公司拟订的资产负债率“红线”为 60%。假定不考虑其他有关因素。公司简要资产负债表如下:

要求:

要求:

根据公司的投资行为,判断公司投资的战略目标选择,同时分析公司的投资时机战略选择。

答案:

解析:

公司投资行为属于直接投资,战略行为目的是提高规模经济效益,因此属于提高规模效益的投资战略。该公司投资时机战略选择侧重于成长期和成熟期,放弃初创期和衰退期,力求稳妥快速盈利,是一种重视盈利而回避风险的投资策略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-16

- 2021-04-06

- 2021-01-25

- 2021-03-22

- 2021-12-26

- 2021-04-05

- 2021-12-26

- 2021-03-31

- 2021-03-08

- 2021-02-10

- 2021-01-24

- 2021-08-06

- 2021-04-08

- 2021-06-29

- 2021-03-11

- 2021-01-01

- 2021-01-15

- 2021-05-22

- 2021-01-31

- 2021-01-01

- 2021-12-24

- 2021-03-29

- 2021-12-18

- 2021-01-25

- 2021-03-06

- 2021-03-20

- 2021-12-30

- 2021-01-28

- 2021-12-29

- 2021-03-13