高级会计师考试成绩可以申请复查吗

发布时间:2021-03-11

高级会计师考试成绩可以申请复查吗

最佳答案

可以,考试管理机构可向你提供相关科目的明细分值。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

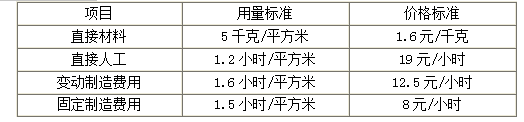

甲公司是一家制造业企业,只生产和销售防滑瓷砖一种产品,产品生产工艺流程比较成熟,生产工人技术操作比较熟练,生产组织管理水平较高。甲公司实行标准成本制度,定期进行标准成本差异分析。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

答案:

解析:

1.实际成本=24000×1.5+5000×20+8000×15+8000×10=336000(元)(0.5分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

长江公司于 2018 年 7 月 1 日与境外乙公司签订合同,约定于 2017 年 1 月 31 日以每吨 6000美元的价格购入 50 吨橄榄油,合同总价款为 30 万美元。

长江公司为规避购入橄榄油成本的外汇风险,于当日与某金融机构签订了一份 7 个月到期的买入 30 万美元的远期外汇合同,约定汇率为 1 美元=6.29 元人民币。2017 年 1 月 31 日,长江公司以净额方式结算该远期外汇合同,并购入橄榄油。

假定:①2018 年 12 月 31 日,1 个月美元对人民币远期汇率为 1 美元=6.20 元人民币,人民币的市场利率为 6%;②2017 年 1 月 31 日,美元对人民币即期汇率为 1 美元=6.18 元人民币;③该套期符合套期保值准则所规定的运用套期会计的条件;④不考虑增值税等相关税费。长江公司的会计处理如下:

(1)将该套期划分为现金流量套期。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益。

要求:

长江公司为规避购入橄榄油成本的外汇风险,于当日与某金融机构签订了一份 7 个月到期的买入 30 万美元的远期外汇合同,约定汇率为 1 美元=6.29 元人民币。2017 年 1 月 31 日,长江公司以净额方式结算该远期外汇合同,并购入橄榄油。

假定:①2018 年 12 月 31 日,1 个月美元对人民币远期汇率为 1 美元=6.20 元人民币,人民币的市场利率为 6%;②2017 年 1 月 31 日,美元对人民币即期汇率为 1 美元=6.18 元人民币;③该套期符合套期保值准则所规定的运用套期会计的条件;④不考虑增值税等相关税费。长江公司的会计处理如下:

(1)将该套期划分为现金流量套期。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益。

要求:

指出长江公司对上述业务的会计处理是否正确,并说明理由。

答案:

解析:

(1)将该套期划分为现金流量套期正确。理由:对确定承诺的外汇风险进行的套期,企业可以作为现金流量套期,也可以作为公允价值套期处理。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益不正确。

理由:套期工具利得或损失中属于有效套期的部分,应当计入其他综合收益,并单列项目反映。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益不正确。

理由:在现金流量套期下,套期工具利得或损失中属于无效套期的部分(即扣除直接确认为其他综合收益后的其他利得或损失),应当计入当期损益。

(2)将套期工具利得或损失中属于有效套期的部分直接计入当期损益不正确。

理由:套期工具利得或损失中属于有效套期的部分,应当计入其他综合收益,并单列项目反映。

(3)将套期工具利得或损失中属于无效套期的部分直接计入其他综合收益不正确。

理由:在现金流量套期下,套期工具利得或损失中属于无效套期的部分(即扣除直接确认为其他综合收益后的其他利得或损失),应当计入当期损益。

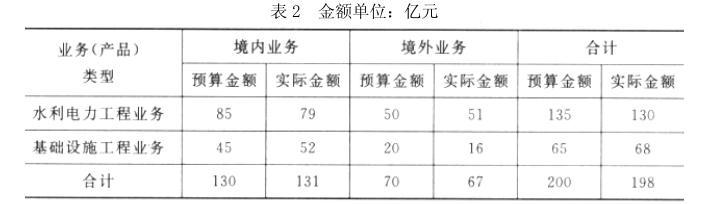

甲公司为一家国有大型企业 M 公司的全资子公司,主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。近年来,甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。相关资料如下:

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

根据资料(4),指出甲公司对分公司设置的业绩考核指标是否恰当,并说明理由。

答案:

解析:

不恰当。

理由:分公司承担的总部管理费用为不可控成本。

理由:分公司承担的总部管理费用为不可控成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-30

- 2021-04-30

- 2021-04-27

- 2021-03-12

- 2021-03-13

- 2021-04-12

- 2021-03-06

- 2021-03-12

- 2021-02-12

- 2021-12-18

- 2021-12-20

- 2021-01-04

- 2021-11-05

- 2021-12-30

- 2021-04-22

- 2021-03-10

- 2021-11-07

- 2021-12-22

- 2021-04-16

- 2021-12-19

- 2021-11-16

- 2021-03-10

- 2021-03-10

- 2021-03-19

- 2021-03-10

- 2021-03-12

- 2021-03-25

- 2021-03-16

- 2021-12-31

- 2021-03-10