高级会计师考试报名是不需要上传照片吗?

发布时间:2021-03-10

高级会计师考试报名是不需要上传照片吗?

最佳答案

需要上传照片,照片规格:近期彩色标准1寸,半身免冠正面证件照(尺寸25mm*35mm,像素295px*413px),照片底色背景为白色,JPG或JPEG格式。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为一家从事机械装备制造的股份制集团企业。自 2014 年起,甲公司积极参与国家“一带一路”建设,将“一带一路”沿线国家作为境外业务拓展的重点。为更有效地管理境外经营的风险,甲公司于 2016 年初聘请 A 会计师事务所协助优化内部控制体系,并聘请 B 会计师事务所提供 2016 年度内部控制审计服务。有关资料如下:

(1)内部控制体系优化。

A 会计师事务所在梳理甲公司涉及境外经营的相关内部控制制度及其运行情况时,发现下列事项:

①甲公司境外发展战略方案由董事长会下设战略委员会拟订,经董事会审议通过后实施。

②境外子公司根据境外供应商要求,可以采用预付款方式采购原材料;预付账款余额占应付

总价款的比例,由境外子公司自行确定。2015 年末的财务数据显示,境外子公司预付账款余额占应付总价款的比例显著高于行业平均水平,且 80%以上为跨年度预付账款。

③境外经营中现金被盗可能性较高、损失金额相对性低的零售型境外子公司,可以按照规定

的权限和程序在所在地采用购买保险的方式对现金被盗风险进行风险分担。

④甲公司可以为境外子公司提供重大担保,经甲公司董事会审议通过后实施;境外子公司要求变更已经批准的担保事项的,只需经子公司管理层同意并报甲公司管理层备案。

⑤甲公司于每年年末组织集团内各单位(含境外子公司)对存货进行抽查盘点,并形成书面的

抽查盘点记录。

A 会计师事务所根据《企业内部控制基本规范》及其配套指引的要求,于 2016 年第一季度末为甲公司提供了内部控制改进建议。甲公司根据 A 会计师事务所的建议修订了相关内部控制制度,

并要求集团内部各单位自 2016 年 7 月 1 日起严格执行。

(2)内部控制审计。

B 会计师事务所在实施甲公司 2016 年度内部控制审计工作时,发现下列事项:

①甲公司的境外子公司 M 公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司 N 公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N 公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法按计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据,假定不考虑其他因素。

要求:

(1)内部控制体系优化。

A 会计师事务所在梳理甲公司涉及境外经营的相关内部控制制度及其运行情况时,发现下列事项:

①甲公司境外发展战略方案由董事长会下设战略委员会拟订,经董事会审议通过后实施。

②境外子公司根据境外供应商要求,可以采用预付款方式采购原材料;预付账款余额占应付

总价款的比例,由境外子公司自行确定。2015 年末的财务数据显示,境外子公司预付账款余额占应付总价款的比例显著高于行业平均水平,且 80%以上为跨年度预付账款。

③境外经营中现金被盗可能性较高、损失金额相对性低的零售型境外子公司,可以按照规定

的权限和程序在所在地采用购买保险的方式对现金被盗风险进行风险分担。

④甲公司可以为境外子公司提供重大担保,经甲公司董事会审议通过后实施;境外子公司要求变更已经批准的担保事项的,只需经子公司管理层同意并报甲公司管理层备案。

⑤甲公司于每年年末组织集团内各单位(含境外子公司)对存货进行抽查盘点,并形成书面的

抽查盘点记录。

A 会计师事务所根据《企业内部控制基本规范》及其配套指引的要求,于 2016 年第一季度末为甲公司提供了内部控制改进建议。甲公司根据 A 会计师事务所的建议修订了相关内部控制制度,

并要求集团内部各单位自 2016 年 7 月 1 日起严格执行。

(2)内部控制审计。

B 会计师事务所在实施甲公司 2016 年度内部控制审计工作时,发现下列事项:

①甲公司的境外子公司 M 公司在合同执行方面存在内部控制缺陷。注册会计师执行有效程序后认定,该缺陷导致集团层面的财务报表产生重大错报,达到了财务报告内部控制重大缺陷的认定标准。

②甲公司的境外子公司 N 公司在机械工程项目管理环节存在员工串谋舞弊的可疑迹象,可能导致集团层面的财务报表产生重大错报。N 公司管理层对注册会计师申请商务工作签证未给予必要协助,致使注册会计师无法按计划进行现场审计,且不配合注册会计师执行替代程序。截至内部控制审计报告日,注册会计师无法取得进一步审计证据,假定不考虑其他因素。

要求:

根据《企业内部控制基本规范》及其配套的指引要求,逐项指出资料(1)中事项①至⑤是否存在内部控制不当之处;对存在不当之处的,分别提出改进的控制措施。

答案:

解析:

根据《企业内部控制基本规范》及其配套的指引要求,逐项指出资料(1)中事项①至⑤是否

存在内部控制不当之处;对存在不当之处的,分别提出改进的控制措施。

资料(1)中:

事项①存在不当之处。

改进措施:企业境外发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

事项②存在不当之处。

改进措施:企业应当加强预付账款和定金的管理,涉及大额或长期的预付款项,应当定期进

行追踪核查,发现有疑问的预付款项,应当及时采取措施。

事项③不存在不当之处。

事项④存在不当之处。

改进措施:境外子公司(被担保人)要求变更担保事项的,企业应当重新履行调查评估与审批

程序。

事项⑤存在不当之处。

改进措施:企业至少应当于每年年度终了对存货开展全面盘点清查,盘点清查结果应当形成

书面报告。

存在内部控制不当之处;对存在不当之处的,分别提出改进的控制措施。

资料(1)中:

事项①存在不当之处。

改进措施:企业境外发展战略方案经董事会审议通过后,报经股东(大)会批准实施。

事项②存在不当之处。

改进措施:企业应当加强预付账款和定金的管理,涉及大额或长期的预付款项,应当定期进

行追踪核查,发现有疑问的预付款项,应当及时采取措施。

事项③不存在不当之处。

事项④存在不当之处。

改进措施:境外子公司(被担保人)要求变更担保事项的,企业应当重新履行调查评估与审批

程序。

事项⑤存在不当之处。

改进措施:企业至少应当于每年年度终了对存货开展全面盘点清查,盘点清查结果应当形成

书面报告。

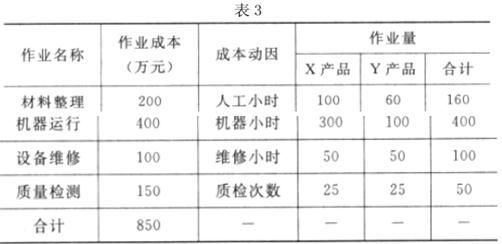

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

根据(1)和(2),结合上述要求 1 和要求 2 的计算结果,指出甲公司应重点加强哪种产品的

成本管控,并说明理由。

成本管控,并说明理由。

答案:

解析:

甲公司应重点加强 Y 产品的成本管理。

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

理由:Y 产品的实际单位成本为 1.8 万元大于目标成本 1.67 万元。

X 产品的实际单位成本为 1.5 万元小于目标成本 1.65 万元

甲事业单位(高等学校)为一家中央级事业单位,已经实行国库集中支付制度和政府采购制度。

关于2019年预算编制部分内容如下:

4月份财政部门核定的基本支出用款计划数为200万元,其中120万元采用财政直接支付方式,用于支付甲单位人员工资;80万元采用财政授权支付,用于办公等一般性支出。

关于2018年预算执行:

(1)甲单位在5月10日由财政直接支付发放了工资120万元;12日授权支付额度80万元也已经到账。

(2)年终甲单位尚有零余额账户用款额度15万元未使用,甲单位将其转入了自行开设的银行存款账户。

(3)甲单位有一施工项目,计划于2018年5月到11月实施。甲单位5月份与施工方签订合同,并支付首付款。10月份发现施工设计存在问题,该项目处于停滞状态,合同无法如期实施。2018年12月10日,甲单位为加快预算执行进度,将该项目资金用于正在实施的其他工程项目。

要求:

1.根据2019年的预算编制,按照部门预算管理的相关规定,分别指出工资支出应列入的支出功能分类和支出经济分类的类别。

2.根据2018年预算执行的事项(1),指出上述发放工资和收到授权支付额度的入账依据以及会计处理方法。

3.根据2018年预算执行的事项(2),指出甲单位将年末零余额账户用款额度结余转入自行开设的银行存款账户是否妥当;如不妥当,应如何处理。

4.根据2018年预算执行的事项(3),指出甲单位的做法是否正确,并说明理由。

关于2019年预算编制部分内容如下:

4月份财政部门核定的基本支出用款计划数为200万元,其中120万元采用财政直接支付方式,用于支付甲单位人员工资;80万元采用财政授权支付,用于办公等一般性支出。

关于2018年预算执行:

(1)甲单位在5月10日由财政直接支付发放了工资120万元;12日授权支付额度80万元也已经到账。

(2)年终甲单位尚有零余额账户用款额度15万元未使用,甲单位将其转入了自行开设的银行存款账户。

(3)甲单位有一施工项目,计划于2018年5月到11月实施。甲单位5月份与施工方签订合同,并支付首付款。10月份发现施工设计存在问题,该项目处于停滞状态,合同无法如期实施。2018年12月10日,甲单位为加快预算执行进度,将该项目资金用于正在实施的其他工程项目。

要求:

1.根据2019年的预算编制,按照部门预算管理的相关规定,分别指出工资支出应列入的支出功能分类和支出经济分类的类别。

2.根据2018年预算执行的事项(1),指出上述发放工资和收到授权支付额度的入账依据以及会计处理方法。

3.根据2018年预算执行的事项(2),指出甲单位将年末零余额账户用款额度结余转入自行开设的银行存款账户是否妥当;如不妥当,应如何处理。

4.根据2018年预算执行的事项(3),指出甲单位的做法是否正确,并说明理由。

答案:

解析:

1.根据支出功能分类,支付的工资应归入“教育支出”类,根据支出经济分类,应列入“工资福利支出”类。

2.在财政直接支付方式下,事业单位对于财政直接支付的资金,应于收到财政国库支付执行机构委托银行转来的“财政直接支付入账通知书”时,按入账通知书中标明的金额确认收入和确认支出,即借记“应付职工薪酬”科目,贷记“财政拨款收入”科目。

在财政授权支付方式下,行政事业单位应于收到代理银行盖章的“授权支付到账通知书”时,按到账通知书标明的额度确认收入,即借记“零余额账户用款额度”科目,贷记“财政拨款收入”科目。

3.甲单位将年末零余额账户用款额度结余转入自行开设的银行存款账户不妥当。

正确的做法:年度终了,事业单位依据代理银行提供的对账单注销额度时,借记“财政应返还额度”科目,贷记“零余额账户用款额度”科目;下年度恢复额度时,事业单位依据代理银行提供的额度恢复到账通知书,借记“零余额账户用款额度”科目;贷记“财政应返还额度”科目。

4.甲单位的做法不正确。

理由:应当按照批复的项目支出预算组织项目的实施,项目资金按照规定用途使用,不得自行调整。如因特殊原因确需调整的,必须按照规定程序报经财政部批准,并进行预算调整。

2.在财政直接支付方式下,事业单位对于财政直接支付的资金,应于收到财政国库支付执行机构委托银行转来的“财政直接支付入账通知书”时,按入账通知书中标明的金额确认收入和确认支出,即借记“应付职工薪酬”科目,贷记“财政拨款收入”科目。

在财政授权支付方式下,行政事业单位应于收到代理银行盖章的“授权支付到账通知书”时,按到账通知书标明的额度确认收入,即借记“零余额账户用款额度”科目,贷记“财政拨款收入”科目。

3.甲单位将年末零余额账户用款额度结余转入自行开设的银行存款账户不妥当。

正确的做法:年度终了,事业单位依据代理银行提供的对账单注销额度时,借记“财政应返还额度”科目,贷记“零余额账户用款额度”科目;下年度恢复额度时,事业单位依据代理银行提供的额度恢复到账通知书,借记“零余额账户用款额度”科目;贷记“财政应返还额度”科目。

4.甲单位的做法不正确。

理由:应当按照批复的项目支出预算组织项目的实施,项目资金按照规定用途使用,不得自行调整。如因特殊原因确需调整的,必须按照规定程序报经财政部批准,并进行预算调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-11

- 2021-12-24

- 2021-05-29

- 2021-05-17

- 2021-12-24

- 2021-04-28

- 2021-01-31

- 2021-03-10

- 2021-03-15

- 2021-12-22

- 2021-05-16

- 2021-12-29

- 2021-03-26

- 2021-10-25

- 2021-02-09

- 2021-05-26

- 2021-01-06

- 2021-05-05

- 2021-03-06

- 2021-04-17

- 2021-03-12

- 2021-03-03

- 2021-03-31

- 2021-12-26

- 2021-05-12

- 2021-09-19

- 2021-03-11

- 2021-05-28

- 2021-05-13

- 2021-04-06