高级会计师考试可以带什么资料进考场

发布时间:2021-03-12

高级会计师考试可以带什么资料进考场

最佳答案

可以带纸质参考资料,高级会计师实行开卷考试,可翻看教材及查询相关资料,尤其是针对文字性试题,可找到相应知识点后抄录到答卷中。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

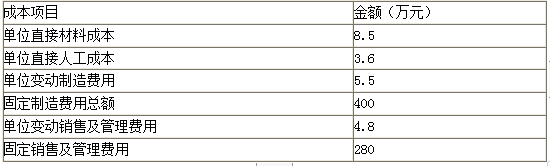

某企业2018年5月生产B产品100件,无期初产品库存,当月销售50件,单价40万元。B产品的成本资料如下 :

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

要求:

(1)按照变动成本法计算单位产品成本、边际贡献总额和利润总额。

要求:

(2)按照完全成本法计算单位产品成本、期间成本和利润总额。

答案:

解析:

1.单位产品成本=8.5+3.6+5.5=17.6(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

边际贡献总额=营业收入总额-变动生产成本-变动销售及管理费用=40×50-17.6×50-4.8×50=880(万元)

利润总额=边际贡献-固定制造费用-固定销售及管理费用=880-400-280=200(万元)

2. 单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

期间成本=销售及管理费用=4.8×50+280=520(万元)

利润总额=营业收入总额-销售成本-期间成本=40×50-21.6×50-520=400(万元)

甲公司为一家在上海证券交易所上市的汽车零部件生产企业。近年来,由于内部管理粗放和外部环境变化,公司经营业绩持续下滑。为实现提质增效目标,甲公司决定从2016年起全面深化预算管理,优化绩效评价体系。

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

要求:

1.根据上述资料,指出新绩效指标体系引入非财务指标的积极作用。

2.根据上述资料,指出核心财务指标调整及权重变化所体现的考核导向。

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

要求:

1.根据上述资料,指出新绩效指标体系引入非财务指标的积极作用。

2.根据上述资料,指出核心财务指标调整及权重变化所体现的考核导向。

答案:

解析:

1.积极作用:非财务指标能反映企业的未来绩效,良好的非财务指标有利于促进企业实现未来的财务成功。

或:非财务指标能计量企业的绩效,评估企业战略和目标实现程度,改进运营控制。?????????????????

或:非财务指标可以弥补财务指标缺陷,经营管理者可以计量和控制公司及其内部各单位如何为现在和未来的客户进行创新和创造价值,如何建立和提高内部生产能力,以及如何为提高未来经营绩效而对员工、系统和程序进行投资。

2.体现的考核导向:

(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。

(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存【或:加快存货周转速度;或:提高存货运营质量】。

或:非财务指标能计量企业的绩效,评估企业战略和目标实现程度,改进运营控制。?????????????????

或:非财务指标可以弥补财务指标缺陷,经营管理者可以计量和控制公司及其内部各单位如何为现在和未来的客户进行创新和创造价值,如何建立和提高内部生产能力,以及如何为提高未来经营绩效而对员工、系统和程序进行投资。

2.体现的考核导向:

(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。

(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存【或:加快存货周转速度;或:提高存货运营质量】。

甲公司是一家集成电路制造类的国有控股集团公司,在上海证券交易所上市。2017年末,公司的资产总额为150亿元,负债总额为90亿元。2018年初,公司召开了经营与财务工作务虚会。部分参会人员发言要点摘录如下:

总经理:回顾过去,公司产品连续3年取得了同行业省内市场占有率第一的成绩;展望未来,集成电路产业作为国家鼓励的战略性新兴技术产业,有着良好的发展前景,并将持续成为社会资本竞相追逐的投资“风口”,本公司具有较强的外部资源获取能力,要抓住难得的发展机遇。当前,公司正在拟定未来发展规划,总体目标是力争今后3年实现公司销售收入每年递增30%,市场占有率进入国内行业前五名。

为维护稳定发展的公司形象,公司将继续执行每年利润固定比例分红(现金股利支付率15%)政策,秉承“从管理效率提升中求生存,从产品研发和创新中谋发展”的企业文化,不断巩固和强化公司产品的竞争优势,实现公司快速增长。

要求:

根据以上资料,判断总经理发言所体现的公司总体战略的具体类型,并指出甲公司是否符合该战略的适用条件。

总经理:回顾过去,公司产品连续3年取得了同行业省内市场占有率第一的成绩;展望未来,集成电路产业作为国家鼓励的战略性新兴技术产业,有着良好的发展前景,并将持续成为社会资本竞相追逐的投资“风口”,本公司具有较强的外部资源获取能力,要抓住难得的发展机遇。当前,公司正在拟定未来发展规划,总体目标是力争今后3年实现公司销售收入每年递增30%,市场占有率进入国内行业前五名。

为维护稳定发展的公司形象,公司将继续执行每年利润固定比例分红(现金股利支付率15%)政策,秉承“从管理效率提升中求生存,从产品研发和创新中谋发展”的企业文化,不断巩固和强化公司产品的竞争优势,实现公司快速增长。

要求:

根据以上资料,判断总经理发言所体现的公司总体战略的具体类型,并指出甲公司是否符合该战略的适用条件。

答案:

解析:

(1)成长型战略中的密集型战略。

(2)公司符合该战略的适用条件。

(2)公司符合该战略的适用条件。

华美公司是一家从事家具制造的企业。通过市场调查发现,一种新型衣柜无论是款式还是质量等都很受市场欢迎。公司决定上一条新的生产线生产该产品。已知,该新产品的市场售价为 1500元/件,而变动成本为 700 元/件。公司预计,如果新产品生产线投产,将使公司每年新增固定成本 1200000 元,且公司要求其预期新增营业利润至少为 960000 元。据测算,公司在上这一新项目时,其设备的预计产量是 3000 件。但是公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产 30 件。为此,公司预计 3000 件的产能将需要分100 批次来组织。同时,经过作业动因分析发现,在所有新增的 1200000 元固定成本中,有近 400000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。在这种情况下,该新产品的本量利分析就要重新测算:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

(1)新产品的单位变动成本保持不变,即 700 元/件。

(2)新产品中与每批次相关的长期变动成本为 400000 元/100 批=4000 元/批,在这种情况下,

单位产品所分摊的长期变动成本为 4000 元/30 件=133.33 元/件。

(3)新产品的固定成本减少到 800000 元(1200000-400000)。

要求:

以作业成本法为基础计算利量模型下保利产量,并假定新产品的每批产量不变,计算企业的总批次成本。

答案:

解析:

本量利模型下保利产量即为:Q=(800000+960000)( 1500-700-133.33)=2640(件)

假定新产品的每批产量不变,以作业成本法为基础所确定的结果将低于传统模型上的测算结果(2640<2700)。在这种情况下,企业每年预计的生产批次为:264030=88(批),且总批量成本实际发生额为 88*4000 元批=352000(元)。

假定新产品的每批产量不变,以作业成本法为基础所确定的结果将低于传统模型上的测算结果(2640<2700)。在这种情况下,企业每年预计的生产批次为:264030=88(批),且总批量成本实际发生额为 88*4000 元批=352000(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-01

- 2021-05-25

- 2021-10-22

- 2021-12-29

- 2021-03-11

- 2021-03-10

- 2021-01-29

- 2021-12-19

- 2021-04-05

- 2021-03-19

- 2021-04-24

- 2021-03-10

- 2021-12-26

- 2021-05-23

- 2021-03-11

- 2021-02-13

- 2021-03-08

- 2021-03-13

- 2021-12-22

- 2021-12-19

- 2021-03-25

- 2021-05-17

- 2021-12-26

- 2021-05-30

- 2021-12-19

- 2021-01-01

- 2021-03-30

- 2021-03-23

- 2021-08-14

- 2021-12-18