我朋友是湖北的 想报考高级会计师请问准考证怎...

发布时间:2021-02-28

我朋友是湖北的 想报考高级会计师请问准考证怎么打印

最佳答案

我来回答你吧

准考证打印流程

IE浏览器版本必须在6.0以上。

禁用或卸载有关拦截工具。 (WindowsXP:关闭IE浏览器[工具]中[弹出窗口阻止程序])

调整IE浏览器安全级别。

具体方法:

依次点击IE浏览器[工具]-[Internet选项]-[安全]-[自定义级别]。

打印前请先从“页面设置”中把页眉、页脚清空:

点击IE窗口“文件”菜单中的“页面设置”。

.在弹出的页面设置对话框中把页眉、页脚中的内容清空,再点击“确定”按钮。

点击“下一步”进入准考证打印登陆界面,输入姓名、身份证号、报名序号(如报名序号丢失,可通过登陆界面下方的“【找回报名序号】”功能找回)点击“登陆”进入打印准考证页面,然后点击页面左侧的“打印表格”即可打印准考证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

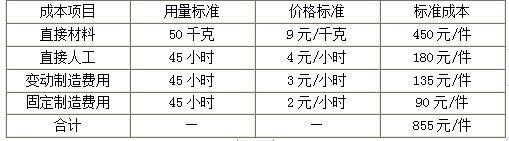

甲公司为一家生产制造企业,下设X、Y两个分厂,其中X分厂主要从事A产品的生产。甲公司采用标准成本法对A产品成本进行核算与管理。2018年10月,A产品当月成本资料如下所示:

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

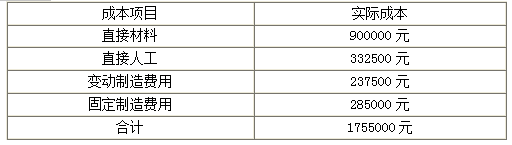

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

答案:

解析:

1. 2018年10月A产品成本差异总额=1755000-855×2000=45000(元)(1.5分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

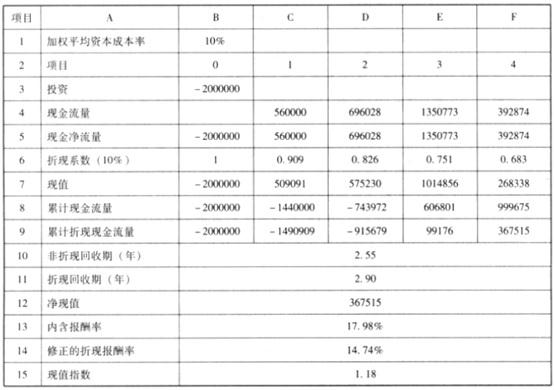

新汉阳机床制造有限公司近年来一直注重科技创新,现研发一款新产品,计划投资一配套设备 2000000 元,折旧年限为 4 年,预计残值为 0。该设备所生产出来的产品生命周期为 4 年,未来四年中每年的预计现金净流量分别为 560000 元、696028 元、1350773 元和 392874 元。假设该企业加权平均成本为 10%。上述有关数据及相关参数可参见下表。

要求:

要求:

依据上述数据与情形,分别计算该投资项目的非折现回收期、折现回收期、净现值、内含报酬率、修正的内含报酬率、现值指数。(可列出计算过程)

答案:

解析:

甲会计师事务所具有证券期货业务资格,接受委托对 A 公司、B 公司、C 公司和 D 公司 2014年度内部控制的有效性实施审计,并于 2015 年 4 月对找 4 家上市公司出具了内部控制审计报告。

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

根据资料(1),判断 A 公司未将 A1 公司纳入 2014 年度内部控制建设与实施范围的做法是否恰当,并说明理由。

答案:

解析:

A 公司未将 A1 公司纳入 2014 年度内部控制建设与实施范围的做法不恰当。(1.5 分)

理由:不符合全面性原则的要求。(1.5 分)

或:内部控制应当覆盖企业及其所属单位的各种业务和事项。(1.5 分)

理由:不符合全面性原则的要求。(1.5 分)

或:内部控制应当覆盖企业及其所属单位的各种业务和事项。(1.5 分)

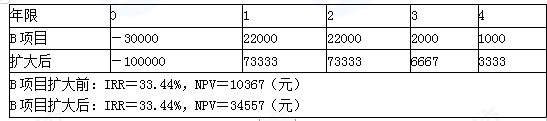

有A、B两个互斥项目,资本成本10%,投资期4年,现金流量及内含报酬率和净现值如表所示(金额单位:元)。

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

答案:

解析:

两个互斥项目的投资规模不同,不能直接根据内含报酬率判断优劣。应采用扩大规模法计算净现值,根据净现值大小判断项目优劣。

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-24

- 2021-12-18

- 2021-03-10

- 2021-06-06

- 2021-05-08

- 2021-02-07

- 2021-03-04

- 2021-10-31

- 2021-12-30

- 2021-07-17

- 2021-03-12

- 2021-01-30

- 2021-12-18

- 2021-04-01

- 2021-03-04

- 2021-04-22

- 2021-02-10

- 2021-03-11

- 2021-05-30

- 2021-04-12

- 2021-02-12

- 2021-05-25

- 2021-03-02

- 2021-01-15

- 2021-02-27

- 2021-03-05

- 2021-07-09

- 2021-12-17

- 2021-03-27

- 2021-12-19