我是在读大学生 我想了解一下 高会和注会区别在...

发布时间:2021-02-27

我是在读大学生 我想了解一下 高会和注会区别在哪里

最佳答案

我知道 我来回答你吧

证书性质方面:

高级会计师是会计行业的高级专业技术职称,注册会计师是一种执业资格。前者偏重会计、后者主要是审计。

考核方式方面:

高级会计师以考评结合的方式进行,考试科目为《高级会计实务》,考试后进行高会评审工作。

注册会计师考试划分为专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》。

相对来说,注册会计师考试科目较多,需要备考时间较长,高级会计师考试环节相对容易通过,评审环节需多做准备。

职业方向:

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。

取得高会证书后考取其他会计类证书的免试规定:

我们看看注册会计师的专业阶段考试免试条件:

具有会计或者相关专业高级技术职称的人员(包括学校及科研单位中具有会计或者相关专业副教授、副研究员以上职称者),可以申请免予专业阶段考试1个专长科目的考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

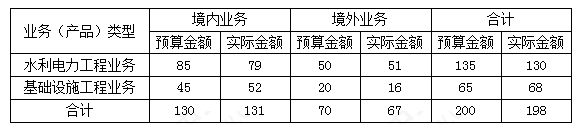

甲公司主要从事水利电力工程及基础设施工程承包业务,涵盖境内、境外两个区域市场。2016年初,甲公司对2015年的预算执行情况进行了全面分析,其中2015年度营业收入预算执行情况如表。金额单位:亿元。

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

答案:

解析:

主要问题:境内水利电力工程业务及境外基础设施工程业务的营业收入未完成年度预算目标。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

近年来国内洗涤品生产企业面临日益沉重的竞争压力。国外著名洗涤品公司加快进入中国市场的步伐;原材料及用工成本不断上涨;国内洗涤品生产企业众多,产品差异较小,消费者选择余地大;新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰。

要求:根据迈克尔·波特的“五力模型”,对国内洗涤品生产企业面临的竞争压力进行分析

要求:根据迈克尔·波特的“五力模型”,对国内洗涤品生产企业面临的竞争压力进行分析

答案:

解析:

①潜在的新进入者威胁大。“国外著名洗涤品公司加快进入中国市场的步伐”。

②供应商的议价能力强。“原材料及用工成本不断上涨”。

③同业内现有企业间的竞争激烈。“国内洗涤品生产企业众多,产品差异较小”。

④购买商的议价能力强。“产品差异较小,消费者选择余地大”。

⑤替代产品的威胁大。“新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰”。

②供应商的议价能力强。“原材料及用工成本不断上涨”。

③同业内现有企业间的竞争激烈。“国内洗涤品生产企业众多,产品差异较小”。

④购买商的议价能力强。“产品差异较小,消费者选择余地大”。

⑤替代产品的威胁大。“新型洗涤品层出不穷,产品生命周期缩短,原有洗涤品不断遭到淘汰”。

12 月 1 日,光明公司财务王经理召开部门会议,重点部署下一年度的预算工作开展。他指示费用会计小李要参照去年的预算通知,尽快草拟出一个通知文件,他要找总经理尽快将通知签发出去:另外,他还要小李在 5 个工作日内整理出各部门当年 1~10 月的费用明细,反馈到各部门,作为预算的重要参考依据。

12 月 2 日,王经理带着预算通知文件来到张总经理的办公室,汇报了今年 1~10 月的费用情况总体比去年增长了 13%,建议明年的费用要严格预算,总体上不应该超过今年。张总经理肯定了这个原则,但指出要根据实际业务的变动,对各项费用的增减进行把控,并要求他召集各部门负责人专门开会安排这个工作。

12 月 5 日,光明公司预算工作会议按计划召开。会议上,王经理详细说明了各项费用的定义以及预算过程中需要注意的事项,包括必须按时间要求完成等。张总经理做了重要指示,指出目前市场竞争激烈,公司必须加强成本费用控制,才能提高市场竞争力,要求各部门负责人要非常重视费用预算工作,要亲自抓、亲自过问。

元旦过后,各部门预算表格陆陆续续上交,小李忙碌着费用预算的初审。通过几轮沟通,大部分的费用都已初步确认,但以下几项费用,他拿不准主意:

①办公费。公司去年年底进行了新 ERP 系统的上线,现在很多部门的办公费都大增,总体增加了 45%,预算增加理由都是:新系统要求打印的东西多,打印耗材大量增加。

②办公室的移动电话费增加到 4800 元,比去年的 2000 元翻了一番还多。办公室的理由是:陆副总电话费实报实销,因为公司去年固定电话是包月的,他主要用座机打电话;而今年由于电信公司包月费用上涨,公司为控制费用已停止包月,因此,按陆副总的话费标准,他们制定了 4800元(400×12)的费用预算。

③三个工厂的差旅费。在预算开始前,技术部门向三个工厂厂长发出知会,要求他们增加差旅费预算,因为为加强与行业的技术交流,今年他们打算安排各个厂长分别参加行业协会组织的行业讨论会议。预计讨论会每次两人参加,费用 5000 元,预计参加两次,各厂各增加 10000 元。

而之前工厂的差旅费很少发生,只有零星的几百元。

④修理费。一厂增加了锅炉房的大修理费 60000 元,因为锅炉使用超过 4 年了,一次都没有进行大修,计划今年要进行大修。

⑤人力资源部的汽车费。人力资源部提出,考虑到公司处于郊区,为方便员工上下班,打算今年增加班车一辆,预计年增加费用 80000 元。

⑥办公室招待费增加 50000 元。主要原因是公司发展到现在土地不够用,办公室正在与政府相关部门沟通,打算在公司北面新增土地 80 亩,需要增加业务招待费 30000 元。另外,随着业务的发展,公司在当地越来越有影响,对外联络增多,预计增加外联费用 20000 元。

⑦设备科的电费。考虑到今年的电力紧张,电费极有可能增加,因此电费预算增加了 58000

万元(按每度电增加 3 分钱预计)。

小李将预算碰到的问题向王经理进行了汇报,如果按现在初步报上来的预算,费用将比去年增加 31%。王经理分别找了几个部门的负责人进行沟通交流,但各部门负责人认为自己的预算理由充分,不愿对费用进行调减。王经理简单向张总经理进行了汇报,张总经理要求召开会议进行协调。但由于大家在忙于准备 1 月底的年终总结大会,协调会议在春节放假前未召开。

春节后开工已是 2 月上旬。王经理几次提请张总经理,终于召开了两次协调会,并与几个重点部门经过多次的单独沟通,在 2 月底前与各个部门确认了费用预算,总体比去年增长 18%。张总经理在 2 月 28 日批准了费用预算。

5 月 15 日,安环健科经理找到王经理,称现在环保部门加强检查,要求增加污水处理站的污泥处理费预算 8000 元,因为之前每个月至多清理污泥两次,而现在每周必须一次。王经理要求他打报告进行预算调增申请。

6 月 10 日,二厂有个员工的手指被机器夹断,发生医疗费 12000 元。二厂厂长称年初没有这方面的预算,要求不能作为他们工厂的费用考核。王经理同意列作预算外费用。

7月28日,王经理拿到了小李给他的上半年预算费用执行情况表,总费用为全年预算的45%(时间为 50%),总费用基本与去年同期持平。王经理很满意。

10 月 26 日,前三季度的预算费用执行情况表出来了,总费用已达全年预算费用的 80%(时间为 75%),据分析主要是上半年发生的几项费用没有及时报销,延迟到第三季度,所以费用执行情况一下变成超支了(包括了调增预算的 90000 元,但没包括被列为预算外费用的 76000 元)。王经理马上指示小李把超支部门的费用反馈到部门负责人,并要求费用超支部门进行超支原因分析和

提出整改控制措施。

11 月 9 日,王经理专门就前三季度的费用超支情况及超支部门的原因分析和整改控制措施向张总经理进行了汇报。

要求:

12 月 2 日,王经理带着预算通知文件来到张总经理的办公室,汇报了今年 1~10 月的费用情况总体比去年增长了 13%,建议明年的费用要严格预算,总体上不应该超过今年。张总经理肯定了这个原则,但指出要根据实际业务的变动,对各项费用的增减进行把控,并要求他召集各部门负责人专门开会安排这个工作。

12 月 5 日,光明公司预算工作会议按计划召开。会议上,王经理详细说明了各项费用的定义以及预算过程中需要注意的事项,包括必须按时间要求完成等。张总经理做了重要指示,指出目前市场竞争激烈,公司必须加强成本费用控制,才能提高市场竞争力,要求各部门负责人要非常重视费用预算工作,要亲自抓、亲自过问。

元旦过后,各部门预算表格陆陆续续上交,小李忙碌着费用预算的初审。通过几轮沟通,大部分的费用都已初步确认,但以下几项费用,他拿不准主意:

①办公费。公司去年年底进行了新 ERP 系统的上线,现在很多部门的办公费都大增,总体增加了 45%,预算增加理由都是:新系统要求打印的东西多,打印耗材大量增加。

②办公室的移动电话费增加到 4800 元,比去年的 2000 元翻了一番还多。办公室的理由是:陆副总电话费实报实销,因为公司去年固定电话是包月的,他主要用座机打电话;而今年由于电信公司包月费用上涨,公司为控制费用已停止包月,因此,按陆副总的话费标准,他们制定了 4800元(400×12)的费用预算。

③三个工厂的差旅费。在预算开始前,技术部门向三个工厂厂长发出知会,要求他们增加差旅费预算,因为为加强与行业的技术交流,今年他们打算安排各个厂长分别参加行业协会组织的行业讨论会议。预计讨论会每次两人参加,费用 5000 元,预计参加两次,各厂各增加 10000 元。

而之前工厂的差旅费很少发生,只有零星的几百元。

④修理费。一厂增加了锅炉房的大修理费 60000 元,因为锅炉使用超过 4 年了,一次都没有进行大修,计划今年要进行大修。

⑤人力资源部的汽车费。人力资源部提出,考虑到公司处于郊区,为方便员工上下班,打算今年增加班车一辆,预计年增加费用 80000 元。

⑥办公室招待费增加 50000 元。主要原因是公司发展到现在土地不够用,办公室正在与政府相关部门沟通,打算在公司北面新增土地 80 亩,需要增加业务招待费 30000 元。另外,随着业务的发展,公司在当地越来越有影响,对外联络增多,预计增加外联费用 20000 元。

⑦设备科的电费。考虑到今年的电力紧张,电费极有可能增加,因此电费预算增加了 58000

万元(按每度电增加 3 分钱预计)。

小李将预算碰到的问题向王经理进行了汇报,如果按现在初步报上来的预算,费用将比去年增加 31%。王经理分别找了几个部门的负责人进行沟通交流,但各部门负责人认为自己的预算理由充分,不愿对费用进行调减。王经理简单向张总经理进行了汇报,张总经理要求召开会议进行协调。但由于大家在忙于准备 1 月底的年终总结大会,协调会议在春节放假前未召开。

春节后开工已是 2 月上旬。王经理几次提请张总经理,终于召开了两次协调会,并与几个重点部门经过多次的单独沟通,在 2 月底前与各个部门确认了费用预算,总体比去年增长 18%。张总经理在 2 月 28 日批准了费用预算。

5 月 15 日,安环健科经理找到王经理,称现在环保部门加强检查,要求增加污水处理站的污泥处理费预算 8000 元,因为之前每个月至多清理污泥两次,而现在每周必须一次。王经理要求他打报告进行预算调增申请。

6 月 10 日,二厂有个员工的手指被机器夹断,发生医疗费 12000 元。二厂厂长称年初没有这方面的预算,要求不能作为他们工厂的费用考核。王经理同意列作预算外费用。

7月28日,王经理拿到了小李给他的上半年预算费用执行情况表,总费用为全年预算的45%(时间为 50%),总费用基本与去年同期持平。王经理很满意。

10 月 26 日,前三季度的预算费用执行情况表出来了,总费用已达全年预算费用的 80%(时间为 75%),据分析主要是上半年发生的几项费用没有及时报销,延迟到第三季度,所以费用执行情况一下变成超支了(包括了调增预算的 90000 元,但没包括被列为预算外费用的 76000 元)。王经理马上指示小李把超支部门的费用反馈到部门负责人,并要求费用超支部门进行超支原因分析和

提出整改控制措施。

11 月 9 日,王经理专门就前三季度的费用超支情况及超支部门的原因分析和整改控制措施向张总经理进行了汇报。

要求:

预算分析与考核中存在什么问题?

答案:

解析:

预算分析流于形式。

甲事业单位2019全年累计发生财政拨款预算收入6 000万元,非同级财政拨款预算收入800万元,其他预算收入100万元。全年累计发生事业支出5 750万元,其中含财政拨款支出5 000万元、非财政专项资金支出750万元。全年累计发生其他支出60万元,均为非财政拨款非专项资金支出。甲事业单位年末结转资金余额中,符合结余性质且留归本单位使用的部分为非财政结转资金50万元。甲事业单位年末未对非财政拨款结余资金进行分配。

答案:

解析:

年末,甲事业单位应当作以下会计处理:

(1)将财政拨款预算收入的本年发生额转入财政拨款结转,增加财政拨款结转6 000万元,同时将事业支出中的财政拨款支出的本年发生额转入财政拨款结转,减少财政拨款结转5 000万元;

(2)将非同级财政拨款预算收入的本年发生额转入非财政拨款结转,增加非财政拨款结转800万元,同时将事业支出中非财政专项资金支出的本年发生额转入非财政拨款结转,减少非财政拨款结转750万元;

(3)将结转资金余额中符合结余性质且留归本单位使用的非财政拨款转为非财政拨款结余资金,增加非财政拨款结余资金50万元,减少非财政拨款结转资金50万元;

(4)将其他预算收入的本年发生额转入其他结余,增加其他结余100万元;

(5)将其他支出的本年发生额转入其他结余,减少其他结余60万元;

(6)将其他结余通过非财政拨款结余分配转入非财政拨款结余40万元。

(1)将财政拨款预算收入的本年发生额转入财政拨款结转,增加财政拨款结转6 000万元,同时将事业支出中的财政拨款支出的本年发生额转入财政拨款结转,减少财政拨款结转5 000万元;

(2)将非同级财政拨款预算收入的本年发生额转入非财政拨款结转,增加非财政拨款结转800万元,同时将事业支出中非财政专项资金支出的本年发生额转入非财政拨款结转,减少非财政拨款结转750万元;

(3)将结转资金余额中符合结余性质且留归本单位使用的非财政拨款转为非财政拨款结余资金,增加非财政拨款结余资金50万元,减少非财政拨款结转资金50万元;

(4)将其他预算收入的本年发生额转入其他结余,增加其他结余100万元;

(5)将其他支出的本年发生额转入其他结余,减少其他结余60万元;

(6)将其他结余通过非财政拨款结余分配转入非财政拨款结余40万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-16

- 2021-02-06

- 2021-04-11

- 2021-01-01

- 2021-05-25

- 2021-12-19

- 2021-05-07

- 2021-01-26

- 2021-12-27

- 2021-02-09

- 2021-12-24

- 2021-03-22

- 2021-04-15

- 2021-03-16

- 2021-01-02

- 2021-03-29

- 2021-03-31

- 2021-02-04

- 2021-03-02

- 2021-04-26

- 2021-05-31

- 2021-05-25

- 2021-03-10

- 2021-03-13

- 2021-02-05

- 2021-04-21

- 2021-03-03

- 2021-12-24

- 2021-12-15

- 2021-11-12