高级会计师证书合格证书

发布时间:2021-03-03

高级会计师证书合格证书

最佳答案

同学你好,很高兴为您解答!

不是,那个证是高级会计师证,会计师从业资格证书只需要初中学历就可以考了,但是高级会计证,就要求博士学位或者是本科加上5年的专业经验。

希望我的回答能帮助您解决问题,如您满意,请采纳为最佳答案哟。

祝您生活愉快!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

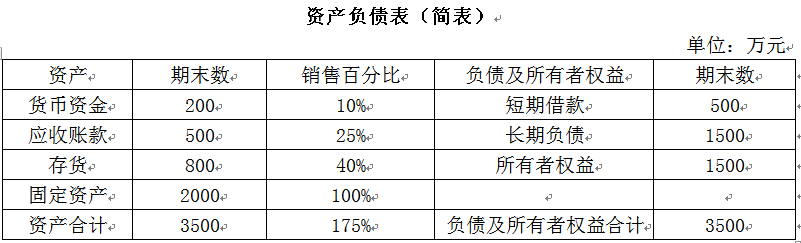

甲公司是一家上市公司,2018年的资产负债表简表如下所示:

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

甲公司2018年的营业收入为2000万元,销售净利率为10%,股利支付率为40%。经测算,预计2019年甲公司营业收入将增长20%,销售净利率和股利支付率保持不变。资产与销售收入存在稳定的百分比关系。

要求:

1.计算2019年增加的资金需要量。

2.计算2019年外部融资需要量。

3.假设2019年资金需求全部依靠留存收益解决,计算此时甲公司能达到的最高销售增长率。

答案:

解析:

1.2019年增加的资金需要量=2000×20%×175%=700(万元)

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

2.2019年外部融资需要量=700-2000×(1+20%)×10%×(1-40%)=556(万元)

3.此时该公司所能达到的最高销售增长率即为内部增长率。

总资产报酬率=2000×10%/3500=5.71%

内部增长率=5.71%×(1-40%)/[1-5.71%×(1-40%)]=3.55%

【或:内部增长率=2000×10%/3500×(1-40%)/[1-2000×10%/3500×(1-40%)]=3.55%。】

甲公司是长期由 S 公司控股的大型机械设备制造股份有限公司,在深圳证券交易所上市。

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

(1)2007 年 6 月 30 日,甲公司与下列公司的关系及有关情况如下:

①A 公司,甲公司拥有 A 公司 30%的有表决权股份,S 公司拥有 A 公司 10%的有表决股份。A 公司董事会由 7 名成员组成,其中 2 名由甲公司委派,1 名由 S 公司委派,其他 4 名由其他股东委派。按照 A 公司章程,该公司财务和生产经营的重大决策应由董事会成员 5 人以上(含5 人)同意方可实施。S 公司与除甲公司外的 A 公司其他股东之间不存在关联方关系。甲公司对 A 公司的该项股权系 2007 年 1 月 1 日支付价款 11000 万元取得,取得投资时 A 公司净资产账面价值为 35000 万元,A 公司发行的股份存在活跃的市场报价。

②B 公司。甲公司拥有 B 公司 8%的有表决权股份,A 公司拥有 B 公司 25%的有表决权股份。甲公司对 B 公司的该项股权系 2007 年 3 月取得。B 公司发行的股份不存在活跃的市场报价,公允价值不能可靠确定。

③C 公司。甲公司拥有 C 公司 60%的有表决权股份,甲公司该项股权系 2003 年取得,C

公司发行的股份存在活跃的市场报价。

④D 公司。甲公司拥有 D 公司 40%的有表决权股份,C 公司拥有 D 公司 30%的有表决权股份。甲公司的该项股权系 2004 年取得,D 公司发行的股份存在活跃的市场报价。

⑤E 公司。甲公司拥有 E 公司 5%的有表决权股份,甲公司该项股权系 2007 年 2 月取得。E 公司发行的股份存在活跃的市场报价。

⑥F 公司。甲公司接受委托对乙公司的全资子公司 F 公司进行经营管理。托管期自 2007

年 6 月 30 日起开始,为期 2 年。托管期内,甲公司全面负责 F 公司的生产经营管理并向乙公司收取托管费。F 公司的经营利润或亏损由乙公司享有或承担。乙公司保留随时单方面终止该委托经营协议的权利。甲、乙公司之间不存在关联方关系。

(2)2007 年下半年,甲公司为进一步健全产业链,优化产业结构,全面提升公司竞争优势和综合实力,进行了如下资本运作:

①2007 年 8 月,甲公司以 18000 万元从 A 公司的其他股东(不包括 S 公司)购买了 A 公司40%的有表决权股份,相关的股权转让手续于 2007 年 8 月 31 日办理完毕。2007 年 8 月 31 日,A 公司净资产账面价值为 40000 万元,该项交易发生后,A 公司董事会成员(仍为 7 名)结构变为:甲公司派出 5 名,S 公司派出 1 名,其他股东派出 1 名。

②2007 年 9 月,甲公司支付 49500 万元向丙公司收购其全资子公司 G 公司的全部股权。

发生审计、法律服务、咨询等费用共计 200 万元。相关的股权转让手续于 2007 年 9 月 30 日办理完毕。该日 G 公司净资产账面价值为 45000 万元。S 公司从 2006 年 6 月开始拥有丙公司80%的有表决权股份。

③2007 年 11 月,甲公司支付 15000 万元从 C 公司的其他股东进一步购买了 C 公司 40%的股权。

除资料(2)所述之外,甲公司与其他公司的关系及有关情况在 2007 年下半年未发生其他

变动;不考虑其他因素。

要求:

根据资料(1)、(2),分析、判断 2007 年下半年甲公司购买 C 公司股权是否构成企业合并?并简要说明理由。

答案:

解析:

甲公司购买 C 公司股权不构成企业合并。

理由:不符合企业合并的定义。

或:该交易发生前后不形成报告主体的变化。

或:该交易发生前后不涉及控制权的转移。

或:该交易发生前甲公司和 C 公司已构成一个报告主体。

或:该交易发生前甲公司已控制 C 公司。

理由:不符合企业合并的定义。

或:该交易发生前后不形成报告主体的变化。

或:该交易发生前后不涉及控制权的转移。

或:该交易发生前甲公司和 C 公司已构成一个报告主体。

或:该交易发生前甲公司已控制 C 公司。

近年来,国内大健康产业风起云涌,面向医药产业的并购整合也成为众多企业巨头梦的必由之路。假如你现在是一位拟设立并购基金的财务总监,初步分析并掌握了基金投资方向和基金方案概要,也理解了基金投资策略。在此基础上,需要审议如下事项:

事项一,为完善基金治理结构,拟实行合伙人会议表决制,按照表决时各自持有的出资比例行使表决权,合伙人会议作出决议必须经代表三分之二以上表决权合伙人通过,但法律另有规定或本协议另有约定的除外。合伙人分为普通合伙人与有限合伙人两类,共同承担基金管理职责。普通合伙人的董事长担任投资决策委员会主任及投资决策委员会会议召集人。基金有限合伙人不参与投资决策委员会,但可列席会议,不享有表决权,对偏离政府政策导向的投资决策事项有权行使“一票否决权”。

事项二,在公司日常经营中,为防控投资风险,公司将决策和业务分离。其中,投资决策由

投委会做出,项目执行由投资部门完成。具体采取如下三个步骤进行风险防控:业务调查和决策分离、前台与后台共同完成投资文件、多道环节控制资金划拨。私募基金财产与私募基金管理人固有财产之间、不同私募基金财产之间、私募基金财产和其他财产之间要实行独立运作、合并核算。

事项三,一般企业为了投资私募股权基金,在投资协议签署和出资阶段,在相关部门和基金

管理层会签订投资协议,董事会和股东会审批,方可履行出资手续。如果是国有控股企业投资,出资前按规定报国资源共享管理部门备案批复。

事项四,私募基金管理人应建立健全相关机制,防范管理的各私募基金之间的利益输送和利

益冲突,公平对待管理的各私募基金,保护投资者利益。为了确保基金管理人与投资者的收益一致,基金管理人在投资者收回部分本金,并且实现一定的保底收益(门槛收益率)之后,才能分享收益分红。

要求:

事项一,为完善基金治理结构,拟实行合伙人会议表决制,按照表决时各自持有的出资比例行使表决权,合伙人会议作出决议必须经代表三分之二以上表决权合伙人通过,但法律另有规定或本协议另有约定的除外。合伙人分为普通合伙人与有限合伙人两类,共同承担基金管理职责。普通合伙人的董事长担任投资决策委员会主任及投资决策委员会会议召集人。基金有限合伙人不参与投资决策委员会,但可列席会议,不享有表决权,对偏离政府政策导向的投资决策事项有权行使“一票否决权”。

事项二,在公司日常经营中,为防控投资风险,公司将决策和业务分离。其中,投资决策由

投委会做出,项目执行由投资部门完成。具体采取如下三个步骤进行风险防控:业务调查和决策分离、前台与后台共同完成投资文件、多道环节控制资金划拨。私募基金财产与私募基金管理人固有财产之间、不同私募基金财产之间、私募基金财产和其他财产之间要实行独立运作、合并核算。

事项三,一般企业为了投资私募股权基金,在投资协议签署和出资阶段,在相关部门和基金

管理层会签订投资协议,董事会和股东会审批,方可履行出资手续。如果是国有控股企业投资,出资前按规定报国资源共享管理部门备案批复。

事项四,私募基金管理人应建立健全相关机制,防范管理的各私募基金之间的利益输送和利

益冲突,公平对待管理的各私募基金,保护投资者利益。为了确保基金管理人与投资者的收益一致,基金管理人在投资者收回部分本金,并且实现一定的保底收益(门槛收益率)之后,才能分享收益分红。

要求:

针对事项四,基金管理人与投资者各自具有自己合理的利益诉求,上述表述是不是符合私募基金的规范治理结构要求?如不符合,请指出其错误所在。

答案:

解析:

错误。为了确保基金管理人与投资者的收益一致,基金管理人在投资者收回全部本金,并且实现一定的保底收益(门槛收益率)之后,才能分享收益分红。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-24

- 2021-10-31

- 2021-02-09

- 2021-02-27

- 2021-02-16

- 2021-03-12

- 2021-03-17

- 2021-12-18

- 2021-03-10

- 2021-12-29

- 2021-05-03

- 2021-05-19

- 2021-03-03

- 2021-03-12

- 2021-02-01

- 2021-04-14

- 2021-02-01

- 2021-12-30

- 2021-12-26

- 2021-05-05

- 2021-05-09

- 2021-03-08

- 2021-12-22

- 2021-03-15

- 2021-10-09

- 2021-05-24

- 2021-02-20

- 2021-10-27

- 2021-03-11

- 2021-03-13