安微评高级会计师条件是什么 有人知道吗

发布时间:2021-02-20

安微评高级会计师条件是什么 有人知道吗

最佳答案

我之前了解过我来回答你吧

符合下列条件之一者,可申报高级会计师资格;

获得博士学位,担任会计师职务二年以上;

获得硕士学位,担任会计师职务四年以上;

大学本科毕业,担任会计师职务五年以上;

担任会计师职务五年以上,参加会计师资格考试合格。

担任会计师职务五年以上,并具备下列条件之一:

获省、部级以上先进会计工作者称号;

主持或主研的财会科研项目获省、部级科研成果二等奖以上;

本人独立或为主撰写过3万字以上的会计专著并公开出版;

本人独立撰写或为主撰写过2篇以上有较高学术水平的会计专业论文在省级以上的公开学术刊物发表;

在会计工作实践中,对本单位做出了重大贡献的业务骨干或参与经营决策取得显著经济效益的财会部门负责人;

在特大型企业担任总会计师或担任财会部门负责人三年以上;在大型企业、地(厅)级事业单位担任总会计师一年或财会部门负责人五年以上;

在中型企业、县(处)级事业单位担任总会计师三年以上或财会部门负责人七年以上。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司和乙公司均为国内冰箱等制冷产品的生产商。2012年9月,甲公司准备收购乙公司全部股权。甲公司的估计价值为50亿元,乙公司的估计价值为20亿元。甲公司收购乙公司后,两家公司经过整合,价值将达到80亿元。乙公司要求的股权转让价为24亿元。甲公司预计在收购价款外,还要发生审计费、评估费、律师费、财务顾问费、职工安置、解决债务纠纷等并购交易费用1亿元。

要求:

(1)指出甲公司收购乙企业全部股权属于横向并购还是纵向并购?简要说明理由。

(2)计算并购收益、并购溢价、并购净收益,并判断该并购是否具有财务可行性。

要求:

(1)指出甲公司收购乙企业全部股权属于横向并购还是纵向并购?简要说明理由。

(2)计算并购收益、并购溢价、并购净收益,并判断该并购是否具有财务可行性。

答案:

解析:

(1)属于横向并购。

理由:生产经营相同(相似)产品或生产工艺相近的企业之间的并购属于横向并购。

(2)并购收益=80-50-20=10(亿元)

并购溢价=24-20=4(亿元)

并购净收益=10-4-1=5(亿元)

甲公司并购乙公司后能够产生5亿元的并购净收益,因此,此项并购交易是可行的。

理由:生产经营相同(相似)产品或生产工艺相近的企业之间的并购属于横向并购。

(2)并购收益=80-50-20=10(亿元)

并购溢价=24-20=4(亿元)

并购净收益=10-4-1=5(亿元)

甲公司并购乙公司后能够产生5亿元的并购净收益,因此,此项并购交易是可行的。

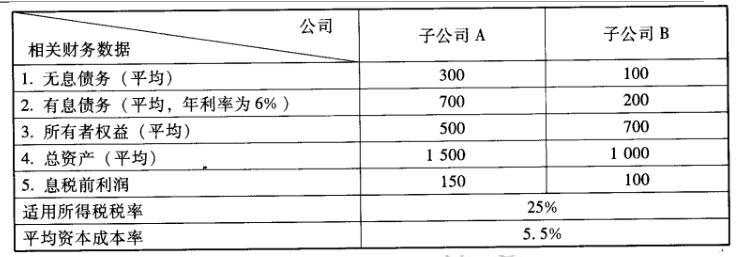

M 公司为一家中央国有企业,拥有两家业务范围相同的控股子公司 A、B,控股 比例分别为52%和 75%。在 M 公司管控系统中,A、B 两家子公司均作为 M 公司的 利润中心。A、B 两家公司 2009年经审计后的基本财务数据如下(金额单位为万 元):

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

根据上述资料,分别计算 A、B 两家公司 2009 年净资产收益率、总资产报酬率(税后)(要求列出计算过程)。

答案:

解析:

(1)A 公司净资产收益率= (150 -700*6%)*(1-25%)/500=16.2%

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

(2)B 公司净资产收益率=(100 – 200*6%)*(1- 25%)/700=9.43%

(3)A 公司总资产报酬率(税后)=(150 - 700×6%)*(1- 25%)/1 500=5.4%

(4)B 公司总资产报酬率(税后)=(100 -200*6%)*(1-25%)/1000=6.6%

天之蓝公司 2017 年按照《企业内部控制基本规范》的要求,建立并实施公司的内部控制制度。该公司为此召开了董事会全体会议,围绕内部控制的目标和五大要素进行了深刻讨论,并就内部控制相关重大问题形成决议,会议纪要如下:

(1)控制目标。会议首先确定了公司内部控制的目标是切实做到经营管理合法合规、资产安全,严格按照法律法规及相关监管要求开展经营活动,确保公司经营管理过程不存在任何风险。

(2)内部环境。内部环境是建立和实施内部控制的基础。会议一致通过了优化内部环境的决议,包括:严格规范公司治理结构,各类业务事项均应提交董事会或股东大会审核批准;调整机构设置和权责分配,做到所有不相容岗位或职务严格分离、相互制约、相互监督;完善人力资源政策,建立优胜劣汰机制,同时注重就业和员工权益保护;认真履行社会责任;加强企业文化建设,倡导诚实守信、爱岗敬业、开拓创新和团队协作精神。

(3)风险评估。会议决定成立专门的风险评估机构,围绕内部控制目标,定期或不定期对内部环境、业务流程等进行全面评估,准确识别公司面临的内外部风险,根据风险发生的可能性和影响程度进行排序,采取相应的风险应对策略。

(4)控制活动。会议明确了公司应从以下三个方面强化控制措施:一是实施全面预算管理,将各类业务事项均纳入预算控制;二是将控制措施“嵌入”信息系统中,通过现代化手段实现自动控制;三是完善合同管理制度,所有对外发生的经济行为均应签订书面合同。

(5)信息与沟通。会议要求公司完善信息与沟通制度,及时收集、整理与内部控制相关的内外部信息,促进信息在企业内部各层级之间、企业与外部有关方面之间的有效沟通与反馈;同时建立反舞弊机制,实施举报投诉制度和举报人保护制度,及时传达至全体中层以上员工。确保举报、投诉成为公司有效掌握信息的重要途径。

(6)内部监督。会议强调,内部监督是防止内部控制流于形式的重要保证。为此,公司应当强化内部监督制度,由审计委员会和内部审计机构全权负责内部控制的监督检查,合理保证内部控制目标的实现;审计委员会和内部审计机构在内部监督中发现重大问题,有权直接向董事会和监事会报告。

要求:

(1)控制目标。会议首先确定了公司内部控制的目标是切实做到经营管理合法合规、资产安全,严格按照法律法规及相关监管要求开展经营活动,确保公司经营管理过程不存在任何风险。

(2)内部环境。内部环境是建立和实施内部控制的基础。会议一致通过了优化内部环境的决议,包括:严格规范公司治理结构,各类业务事项均应提交董事会或股东大会审核批准;调整机构设置和权责分配,做到所有不相容岗位或职务严格分离、相互制约、相互监督;完善人力资源政策,建立优胜劣汰机制,同时注重就业和员工权益保护;认真履行社会责任;加强企业文化建设,倡导诚实守信、爱岗敬业、开拓创新和团队协作精神。

(3)风险评估。会议决定成立专门的风险评估机构,围绕内部控制目标,定期或不定期对内部环境、业务流程等进行全面评估,准确识别公司面临的内外部风险,根据风险发生的可能性和影响程度进行排序,采取相应的风险应对策略。

(4)控制活动。会议明确了公司应从以下三个方面强化控制措施:一是实施全面预算管理,将各类业务事项均纳入预算控制;二是将控制措施“嵌入”信息系统中,通过现代化手段实现自动控制;三是完善合同管理制度,所有对外发生的经济行为均应签订书面合同。

(5)信息与沟通。会议要求公司完善信息与沟通制度,及时收集、整理与内部控制相关的内外部信息,促进信息在企业内部各层级之间、企业与外部有关方面之间的有效沟通与反馈;同时建立反舞弊机制,实施举报投诉制度和举报人保护制度,及时传达至全体中层以上员工。确保举报、投诉成为公司有效掌握信息的重要途径。

(6)内部监督。会议强调,内部监督是防止内部控制流于形式的重要保证。为此,公司应当强化内部监督制度,由审计委员会和内部审计机构全权负责内部控制的监督检查,合理保证内部控制目标的实现;审计委员会和内部审计机构在内部监督中发现重大问题,有权直接向董事会和监事会报告。

要求:

根据《企业内部控制基本规范》的要求,分析、判断该公司董事会会议形成的上述决议中有

哪些不当之处,并简要说明理由。

哪些不当之处,并简要说明理由。

答案:

解析:

(1)控制目标方面:

①“内部控制目标定位于保证经营管理合法合规、资产安全”的观点不恰当。

理由:内部控制目标不仅包括合理保证经营合法合规、资产安全的目标,还包括财务报告及

相关信息真实完整的目标、经营效率和效果的目标、促进实现发展战略的目标。

②“确保公司经营管理过程不存在任何风险”的观点不恰当。

理由:内部控制的任务是将风险控制在可承受范围内,即内部控制不能完全消除公司面临的

全部风险。

(2)内部环境方面:

①“各类业务事项均应提交董事会或股东大会审核批准”的观点不恰当。

理由:各类业务事项应按规定的权限和程序进行审核批准,即重要业务事项才须提交董事会或股东大会审核批准。

②“所有不相容岗位或职务严格分离”的观点不恰当。

理由:不符合成本效益原则,即受公司规模、业务特点等因素影响,无法对不相容岗位或职

务实现有效分离的,可不予分离。

(3)控制活动方面:

①“将各类业务事项均纳入预算控制”的观点不恰当。

理由:预算控制措施不适用于不能量化的业务事项。

②“所有对外发生的经济行为均须签订书面合同”的观点不恰当。

理由:不符合成本效益原则,即对于零星、即时清结等交易行为,可不签订书面合同。

(4)信息与沟通方面:

“举报投诉制度和举报人保护制度仅传达至全体中层以上员工”的观点不恰当。

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

(5)内部监督方面:

“审计委员会和内部审计机构全权负责内部控制监督检查”的观点不恰当。

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内

部机构在内部监督中也须承担相应的职责。

①“内部控制目标定位于保证经营管理合法合规、资产安全”的观点不恰当。

理由:内部控制目标不仅包括合理保证经营合法合规、资产安全的目标,还包括财务报告及

相关信息真实完整的目标、经营效率和效果的目标、促进实现发展战略的目标。

②“确保公司经营管理过程不存在任何风险”的观点不恰当。

理由:内部控制的任务是将风险控制在可承受范围内,即内部控制不能完全消除公司面临的

全部风险。

(2)内部环境方面:

①“各类业务事项均应提交董事会或股东大会审核批准”的观点不恰当。

理由:各类业务事项应按规定的权限和程序进行审核批准,即重要业务事项才须提交董事会或股东大会审核批准。

②“所有不相容岗位或职务严格分离”的观点不恰当。

理由:不符合成本效益原则,即受公司规模、业务特点等因素影响,无法对不相容岗位或职

务实现有效分离的,可不予分离。

(3)控制活动方面:

①“将各类业务事项均纳入预算控制”的观点不恰当。

理由:预算控制措施不适用于不能量化的业务事项。

②“所有对外发生的经济行为均须签订书面合同”的观点不恰当。

理由:不符合成本效益原则,即对于零星、即时清结等交易行为,可不签订书面合同。

(4)信息与沟通方面:

“举报投诉制度和举报人保护制度仅传达至全体中层以上员工”的观点不恰当。

理由:举报投诉制度和举报人保护制度应传达至公司全体员工。

(5)内部监督方面:

“审计委员会和内部审计机构全权负责内部控制监督检查”的观点不恰当。

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内

部机构在内部监督中也须承担相应的职责。

甲公司系一家集规划设计、装备制造、工程施工为一体的国有大型综合性建设集团公司。2015年初,甲公司召开总经理办公会,提出要进一步提升“战略规划-年度计划-预算管理-绩效评价”全过程的管理水平。会议主要内容如下:

会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从2015年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

要求:根据上述资料,指出采用“平衡计分卡”方式进行绩效评价将有哪些方面的改进。

会议听取了关于采用“平衡计分卡”改进绩效评价体系的报告。会议指出:公司近年来单纯采用财务指标进行绩效评价存在较大局限性,同意从2015年起采用“平衡计分卡”对绩效评价体系进行改进;同时要求加快推进此项工作,以更好地促进公司战略目标的实现。

要求:根据上述资料,指出采用“平衡计分卡”方式进行绩效评价将有哪些方面的改进。

答案:

解析:

平衡计分卡采用多重指标、从多个维度或层面【或:财务层面、顾客层面、内部业务流程层面、学习与成长层面】对企业或分部进行绩效评价。

或:平衡计分卡不仅是一个财务和非财务业绩指标的收集过程,还是一个战略业务单元的使命和战略所驱动的自上而下的过程,其体现战略目标,致力于追求未来的核心竞争力。

或:平衡计分卡对以下四方面进行了平衡:财务绩效与非财务绩效的平衡;与客户有关的外部衡量与关键业务过程和学习成长有关的内部衡量的平衡;领先指标与滞后指标设计的平衡;结果衡量(过去努力结果)与未来绩效衡量的平衡。

或:平衡计分卡不仅是一个财务和非财务业绩指标的收集过程,还是一个战略业务单元的使命和战略所驱动的自上而下的过程,其体现战略目标,致力于追求未来的核心竞争力。

或:平衡计分卡对以下四方面进行了平衡:财务绩效与非财务绩效的平衡;与客户有关的外部衡量与关键业务过程和学习成长有关的内部衡量的平衡;领先指标与滞后指标设计的平衡;结果衡量(过去努力结果)与未来绩效衡量的平衡。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-27

- 2021-03-13

- 2021-02-07

- 2021-12-18

- 2021-03-30

- 2021-12-19

- 2021-03-31

- 2021-04-19

- 2021-01-14

- 2021-01-02

- 2021-05-15

- 2021-12-15

- 2021-03-11

- 2021-02-06

- 2021-03-10

- 2021-10-26

- 2021-04-22

- 2021-01-05

- 2021-06-05

- 2021-04-30

- 2021-04-26

- 2021-03-09

- 2021-12-28

- 2021-03-12

- 2021-02-23

- 2021-04-22

- 2021-10-31

- 2021-12-30

- 2021-12-24

- 2021-12-31