我想考高级会计师考试请问如何高效备考

发布时间:2021-03-12

我想考高级会计师考试请问如何高效备考

最佳答案

我去年考了所以我很了解 我来回答你吧希望对你有帮助

如果第一章已经学习完了一遍,对教材内容已经非常熟悉,然教材内容未发生较大变化,那么第一章可以不再重新听课了,直接看一遍讲义或者温习一下教材,做一下配套练习即可。

如果第一章已经学习完一遍,内容都很熟悉了,但是教材发生了很大变化,那么就需要考生找出有较大变化的部分然后重新听一遍,其他部分就可以不再重新听课了,直接看一遍讲义或者温习一遍教材,做下习题即可。

如果第一章已经学习完一遍,但是对内容掌握的还不是很透彻,这种情况下还是乖乖地再跟着新的课程听一遍,重点关注教材变化的地方。

如果您还没有开始学习的话,首先是要放松心态,平心静气。然后冷静的做好自己的学习计划,既然已经落后于提前复习的考生,所以从现在开始要更加努力的学习和付出,根据自身情况,认真听课,跟着网校老师好好学习,有不懂的问题,要利用网校答疑板把问题及时解决。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

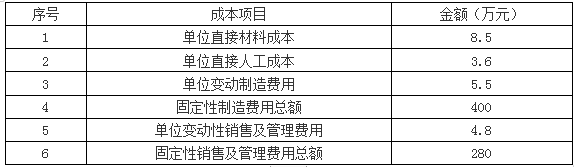

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如表所示:

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

假定不考虑其他因素。

<1>?、请用变动成本法计算B产品的利润。

<2>?、请用完全成本法计算B产品的利润。

答案:

解析:

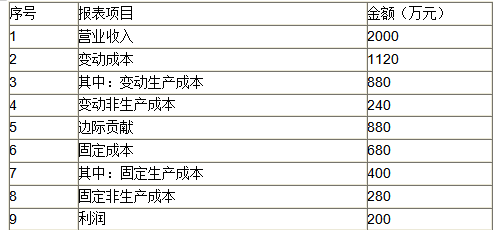

1.变动成本法下B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

(1)单位产品成本=8.5+3.6+5.5=17.60(万元)(1.25分)

(2)销售成本=17.60×50=880(万元)(1.25分)

(3)边际贡献总额=40×50-(880+4.8×50)=880(万元)(1.25分)

(4)利润=880-(400+280)=200(万元)(1.25分)

变动成本法下的贡献式损益表如下图所示:

2. 如果采用完全成本法,则B产品利润的计算过程如下:

(1)单位产品成本=8.5+3.6+5.5+(400÷100)=21.60(万元)(1.25分)

(2)销售成本=21.60×50=1080(万元)(1.25分)

(3)期间成本=4.8×50+280=520(万元)(1.25分)

(4)利润=40×50-1080-520=400(万元)(1.25分)

情形 1:位于北京市的蓝天信息科技有限公司(以下简称“北京蓝天”)是一家研发、生产和销售通信技术系统的公司,经营十多年来,市场持续增长。为谋求进一步发展,北京蓝天将触角拓展到成都高新科技城的众多信息行业的潜质独角兽企业。2016年1月1日,北京蓝天公司以1000万元投资于成都电科信息有限公司(以下简称“成都电科”),持股比例为 10%。当日成都电科可辨认净资产的公允价值为 10000 万元,公允价值与账面价值相等。

情形 2:2017 年 12 月 31 日,上述北京蓝天以 8000 元从成都电科之其他股东处购买了成都电科 40%的股权,从而开始能够对成都电科实施控制。2017 年 12 月 31 日,成都电科可辨认净资产公允价值为 12000 万元。假定不考虑其他因素。

情形 3:假如北京蓝天为加强流动性管理持有某短期债券组合。当组合中的某只债券到期时,回收的金额再投资另外的短期债券,以使利息最大化且确保能够取得预算内经营或资本支出对资金的需要。如果需要发生预算外支出(如因应市场变化而发生的企业并购,或遵从政府监管部门临时出台的政策),则可在短期债券到期前处置。该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 4:假如北京蓝天持有一项具有较高信用质量(比如 AAA 级)的债券投资组合,其预期将收取该债券组合相应的合同现金流量。但是,按照乙公司既定的对外投资管理政策,如果该债券组合中的某债券的评级跌至特定水平(比如 B 级)以下且公允价值跌至面值 70%以下,乙公司就应通过出售处置该债券。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 5:假如北京蓝天因对外赊销商品拥有一组应收账款。该组应收账款的各项应收账款的信用期限均设定为 60 天以内。丙公司根据各应收账款的合同现金流量收取现金,且不打算提前处置该组应收账款。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 6:假如北京蓝天持有金融资产的目的是为了满足每日流动性需要。在实际操作时,因应市场变化,导致频繁的金融资产出售且相关金额较大。此外,由于很少能够准确地预测每日流动性需求,预期此类业务操作会持续下去。

该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

情形 2:2017 年 12 月 31 日,上述北京蓝天以 8000 元从成都电科之其他股东处购买了成都电科 40%的股权,从而开始能够对成都电科实施控制。2017 年 12 月 31 日,成都电科可辨认净资产公允价值为 12000 万元。假定不考虑其他因素。

情形 3:假如北京蓝天为加强流动性管理持有某短期债券组合。当组合中的某只债券到期时,回收的金额再投资另外的短期债券,以使利息最大化且确保能够取得预算内经营或资本支出对资金的需要。如果需要发生预算外支出(如因应市场变化而发生的企业并购,或遵从政府监管部门临时出台的政策),则可在短期债券到期前处置。该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 4:假如北京蓝天持有一项具有较高信用质量(比如 AAA 级)的债券投资组合,其预期将收取该债券组合相应的合同现金流量。但是,按照乙公司既定的对外投资管理政策,如果该债券组合中的某债券的评级跌至特定水平(比如 B 级)以下且公允价值跌至面值 70%以下,乙公司就应通过出售处置该债券。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 5:假如北京蓝天因对外赊销商品拥有一组应收账款。该组应收账款的各项应收账款的信用期限均设定为 60 天以内。丙公司根据各应收账款的合同现金流量收取现金,且不打算提前处置该组应收账款。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 6:假如北京蓝天持有金融资产的目的是为了满足每日流动性需要。在实际操作时,因应市场变化,导致频繁的金融资产出售且相关金额较大。此外,由于很少能够准确地预测每日流动性需求,预期此类业务操作会持续下去。

该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

根据上述情形 5,请依据《企业会计准则 22 号——金融工具确认和计量》,分析判断上述处理是不是符合准则规定?如不符合,请指出应该分类进入哪一类?

答案:

解析:

错误。应该归类为摊余成本计量的金融资产。

解析参考:在此例中,丙公司的目标是收取该组应收账款的合同现金流量,该组应收账款满

足分类为以摊余成本计量金融资产的条件之一。

解析参考:在此例中,丙公司的目标是收取该组应收账款的合同现金流量,该组应收账款满

足分类为以摊余成本计量金融资产的条件之一。

某企业生产A、B、C三种产品,其中B产品期初存货量为0,本期产量为100件,销量为50件,单位售价为40万元。B产品本期有关成本资料如下表所示:

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

要求:

1.按照变动成本法计算单位产品成本及当年实现的利润;

2.按照完全成本法计算单位产品成本及当年实现的利润。

答案:

解析:

1.变动成本法下:

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

单位产品成本=8.5+3.6+5.5=17.60(万元)

产品销售成本=17.6×50=880(万元)

边际贡献总额=40×50-(880+4.8×50)=880(万元)

利润=880-(400+280)=200(万元)

变动成本法下——贡献式利润表如下:

2.如果采用完全成本法,则B产品的成本和利润总额计算如下:

单位产品成本=8.5+3.6+5.5+(400/100)=21.6(万元)

产品销售成本=21.60×50=1080(万元)

期间成本=4.8×50+280=520(万元)

利润=40×50-1080-520=400(万元)

某人拟开设一个彩扩店,通过调查研究提出以下方案:

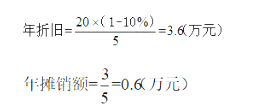

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

(1)设备投资:冲扩设备购价20万元,预计可使用5年,使用直线法折旧,残值率为10%;计划在2016年元月1日购进并立即投入使用。

(2)门店装修:装修费用预计3万元,在装修完工的2016年元月1日支付。

(3)收入和成本预计:预计2016年元月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本为收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为40%。

(6)业主要求的投资报酬率最低为10%。

要求:(1)计算现金净流量;

(2)用净现值法评价该项目经济上是否可行。

答案:

解析:

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

第一年净利润=(3×6+4×6-42×60%-0.8×12-3.6-0.6)×(1-40%)=1.8(万元)

第2-5年净利润=(4×12-48×60%-0.8×12-3.6-0.6)×(1-40%)=3.24(万元)

NPV=-25+6×(P/F,10%,1)+7.44×[(P/A,10%,4)-(P/A,10%,1)]+11.44×(P/F,10%,5)

=4.37(万元)

该项目净现值大于零,具有可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-30

- 2021-05-29

- 2021-02-11

- 2021-02-15

- 2021-12-30

- 2021-12-18

- 2021-12-25

- 2021-12-30

- 2021-03-12

- 2021-04-05

- 2021-01-05

- 2021-02-07

- 2021-07-25

- 2021-05-27

- 2021-03-13

- 2021-12-19

- 2021-12-30

- 2021-03-12

- 2021-05-10

- 2021-03-11

- 2021-03-11

- 2021-06-08

- 2021-03-13

- 2021-12-18

- 2021-12-30

- 2021-03-11

- 2021-10-19

- 2021-04-03

- 2021-04-21

- 2021-03-27