我想了解一下高级会计师的发展前景

发布时间:2021-12-18

我想了解一下高级会计师的发展前景

最佳答案

看看你的发展方向,和自己发展方向最切合的才是最有用的

中级可以跨初级考 高级不能跨中级 注会可以单独考

如果你是审计方向你就去考CPA

如果是国家单位最好奔高级去

如果是外企大的跨过公司最好去拿ACCA

很多时候考试只是个敲门砖,如果你考了不用这个砖,还呆在原来的岗位就没什么意思了。

考试=敲门砖=机会 有了机会才能继续发展。

我国现在对会计人才的需求还是比较大的,尤其是比较高端层面的会计人员十分紧缺,很多大中型企业需要具有财务管理和分析能力的专业人才。

在成为高级会计师后可以胜任中型企业财务总监、政府部门的高级管理人员等,不仅薪资待遇好,而且工作性质稳定,可以说发展前景一片光明。

高级会计师证书是财会人员晋升的重要依据,薪资待遇自然也就水涨船高。在一线城市,高级会计师的年薪能达40万左右,在省会城市和发达城市年薪也能达到25万左右。再加上从专业人才的紧缺度来看,高级会计师证书含金量还是比较高的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司为境内上市公司,2018年发生的经济业务事项如下:

资料一:

2018年5月20日,甲公司召开股东大会审议通过了以换股方式购买乙公司100%股权的议案。2018年9月15日,证券监管机构批准了甲公司以换股方式购买乙公司100%股权的方案。2018年9月30日,甲公司通过定向增发本企业普通股,以2股换1股的比例自乙公司原股东处取得了乙公司100%股权。甲公司共发行了1800万股普通股以取得乙公司全部900万股普通股股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,乙公司原股东开始控制甲公司,甲公司开始控制乙公司。

甲公司、乙公司普通股在2018年9月30日的公允价值分别为20元和40元。甲公司、乙公司每股普通股的面值均为1元。2018年9月30日,甲公司除非流动资产公允价值较账面价值高4500万元以外,其他资产、负债项目的公允价值与其账面价值相同。

甲公司与乙公司在合并前不存在任何关联方关系。

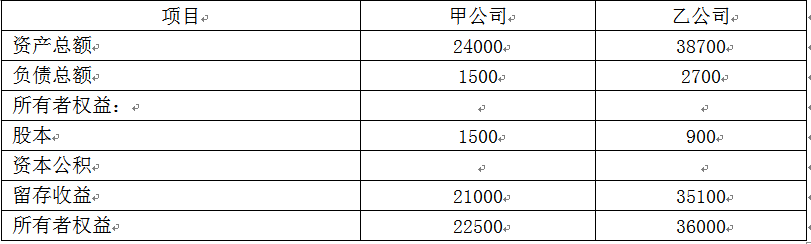

甲公司及乙公司在合并前简化的资产负债表如下表所示。

资料二:

2018年1月1日,经股东大会批准,甲公司决定对其子公司M公司的高级管理人员授予股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股甲公司普通股股票。

资料三:

接资料二,如果甲公司授予M公司高级管理人员的是其另一子公司N公司的股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股N公司普通股股票。

要求:

1.针对资料一,假定不考虑所得税和其他因素等影响,逐项回答以下问题:

(1)判断该项企业合并的类型及会计上的购买方和被购买方,并简要说明理由;

(2)计算该项企业合并的合并成本和商誉(如有)。

2.针对资料二和资料三,简要说明在该激励计划的等待期内,甲公司和M公司个别财务报表应如何进行会计处理。

资料一:

2018年5月20日,甲公司召开股东大会审议通过了以换股方式购买乙公司100%股权的议案。2018年9月15日,证券监管机构批准了甲公司以换股方式购买乙公司100%股权的方案。2018年9月30日,甲公司通过定向增发本企业普通股,以2股换1股的比例自乙公司原股东处取得了乙公司100%股权。甲公司共发行了1800万股普通股以取得乙公司全部900万股普通股股权,有关股份登记和股东变更手续当日完成;同日,甲公司、乙公司的董事会进行了改选,乙公司原股东开始控制甲公司,甲公司开始控制乙公司。

甲公司、乙公司普通股在2018年9月30日的公允价值分别为20元和40元。甲公司、乙公司每股普通股的面值均为1元。2018年9月30日,甲公司除非流动资产公允价值较账面价值高4500万元以外,其他资产、负债项目的公允价值与其账面价值相同。

甲公司与乙公司在合并前不存在任何关联方关系。

甲公司及乙公司在合并前简化的资产负债表如下表所示。

资料二:

2018年1月1日,经股东大会批准,甲公司决定对其子公司M公司的高级管理人员授予股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股甲公司普通股股票。

资料三:

接资料二,如果甲公司授予M公司高级管理人员的是其另一子公司N公司的股票期权,符合行权条件后,每持有1份股票期权可以自达到行权条件的当年1年内,以每股3元的价格购买1股N公司普通股股票。

要求:

1.针对资料一,假定不考虑所得税和其他因素等影响,逐项回答以下问题:

(1)判断该项企业合并的类型及会计上的购买方和被购买方,并简要说明理由;

(2)计算该项企业合并的合并成本和商誉(如有)。

2.针对资料二和资料三,简要说明在该激励计划的等待期内,甲公司和M公司个别财务报表应如何进行会计处理。

答案:

解析:

1.(1)该项企业合并属于反向购买,乙公司为购买方,甲公司为被购买方。

理由:甲公司在该项合并中向乙公司原股东增发了1800万股普通股,合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由乙公司原股东控制,形成反向购买,乙公司应为购买方,甲公司应为被购买方。

(2)合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),如果假定乙公司发行本企业普通股在合并后主体享有同样的股权比例,则乙公司应当发行的普通股股数为750万股(900÷54.55%-900),其公允价值为30000万元(750×40),因此,该项企业合并的合并成本为30000万元。

商誉=30000-(24000+4500-1500)=3000(万元)。

2.(1)如果授予的是甲公司自身的股票期权:

甲公司个别财务报表中应作为权益结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和资本公积。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。

(2)如果授予的是N公司的股票期权:

甲公司个别财务报表中应作为现金结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和应付职工薪酬。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。

理由:甲公司在该项合并中向乙公司原股东增发了1800万股普通股,合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),能够控制甲公司。对于该项合并,虽然在合并中发行权益性证券的一方为甲公司,但因其生产经营决策的控制权在合并后由乙公司原股东控制,形成反向购买,乙公司应为购买方,甲公司应为被购买方。

(2)合并后乙公司原股东持有甲公司的股权比例为54.55%(1800÷3300),如果假定乙公司发行本企业普通股在合并后主体享有同样的股权比例,则乙公司应当发行的普通股股数为750万股(900÷54.55%-900),其公允价值为30000万元(750×40),因此,该项企业合并的合并成本为30000万元。

商誉=30000-(24000+4500-1500)=3000(万元)。

2.(1)如果授予的是甲公司自身的股票期权:

甲公司个别财务报表中应作为权益结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和资本公积。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。

(2)如果授予的是N公司的股票期权:

甲公司个别财务报表中应作为现金结算的股份支付处理,等待期内每个资产负债表日确认长期股权投资和应付职工薪酬。

M公司个别财务报表中作为权益结算的股份支付处理,等待期内每个资产负债表日确认管理费用和资本公积。

会议强调,内部监督是防止内部控制流于形式的重要保证。为此,公司应当强化内部监督制度,由审计委员会和内部审计机构全权负责内部控制的监督检查,合理保证内部控制目标的实现;审计委员会和内部审计机构在内部监督中发现重大问题,有权直接向董事会和监事会报告。

答案:

解析:

审计委员会和内部审计机构全权负责内部控制监督检查的观点不恰当。

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内部机构在内部监督中也须承担相应的职责。

理由:董事会负责内部控制的建立和有效实施;除内部审计机构之外,经理层及公司其他内部机构在内部监督中也须承担相应的职责。

甲公司是一家智能家用设备制造企业,自2015年起实施全面预算管理。2017年10月,甲公司召开预算管理专题会议,研究分析2017年前三季度预算执行情况并安排部署2018年度预算编制工作。有关资料如下:

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造与长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

2.根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

3.根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

4.根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造与长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

2.根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

3.根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

4.根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

答案:

解析:

1.预算控制方式:总额控制和单项控制。

2.滚动预算法。

理由:滚动预算法主要适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的企业,能够动态反映市场变化,有效指导企业营运。

3.2018年净利润初步预算目标值=68×(1+25%)×10.8%=9.18(亿元)

4.存在不当之处。

理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

2.滚动预算法。

理由:滚动预算法主要适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的企业,能够动态反映市场变化,有效指导企业营运。

3.2018年净利润初步预算目标值=68×(1+25%)×10.8%=9.18(亿元)

4.存在不当之处。

理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

某上市公司甲公司对全面预算执行情况进行分析,有关2018年预算分析情况如下表:(金额单位:亿元)

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。

要求:

(1)根据上表资料指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

(2)根据上表资料指出甲公司采用的主要分析法。

答案:

解析:

(1)甲公司存在的主要问题:

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。

经营成果方面:收入增长快于利润增长,营业利润率下降,增收不增利

财务状况方面:资产、负债规模迅速增长,资产负债率明显提高,财务风险加大。

改进建议:降本增效,提高盈利能力;控制资产负债率,防范财务风险。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-10

- 2021-03-11

- 2021-12-26

- 2021-03-11

- 2021-12-30

- 2021-03-13

- 2021-04-14

- 2021-12-16

- 2021-12-15

- 2021-05-29

- 2021-12-22

- 2021-03-09

- 2021-11-22

- 2021-05-11

- 2021-03-28

- 2021-12-20

- 2021-04-09

- 2021-03-10

- 2021-04-07

- 2021-01-27

- 2021-04-14

- 2021-03-28

- 2021-05-20

- 2021-04-19

- 2021-01-12

- 2021-02-10

- 2021-03-13

- 2021-03-23

- 2021-03-11

- 2021-12-20