长治高级会计师考试网上打印准考证有什么注意事项...

发布时间:2021-03-21

长治高级会计师考试网上打印准考证有什么注意事项?

最佳答案

我来回答你吧

准考证打印流程

IE浏览器版本必须在6.0以上。

禁用或卸载有关拦截工具。 (WindowsXP:关闭IE浏览器[工具]中[弹出窗口阻止程序])

调整IE浏览器安全级别。

具体方法:

依次点击IE浏览器[工具]-[Internet选项]-[安全]-[自定义级别]。

打印前请先从“页面设置”中把页眉、页脚清空:

点击IE窗口“文件”菜单中的“页面设置”。

.在弹出的页面设置对话框中把页眉、页脚中的内容清空,再点击“确定”按钮。

点击“下一步”进入准考证打印登陆界面,输入姓名、身份证号、报名序号(如报名序号丢失,可通过登陆界面下方的“【找回报名序号】”功能找回)点击“登陆”进入打印准考证页面,然后点击页面左侧的“打印表格”即可打印准考证

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

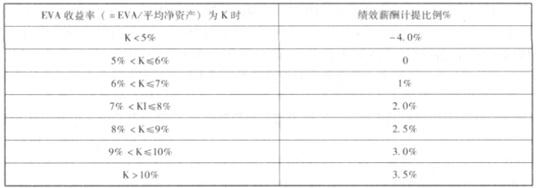

2018 年初,作为某中央企业拟对旗下子公司(大华公司)实施绩效考核。大华电力公司是某央企之成员公司,上年初母子公司签订经营责任书,约定俗成基于 EVA 考核框架(综合宏观经济环境、金融监管政策、行业收益行情等多种因素,双方认可的资本成本统一按照 5.5%计算)。请依据以下资料为该子公司(大华公司)领导层简要核定绩效薪酬:资料 1.绩效年薪的确定,按当期所实现的国有权益 EVA 分档计提累积。具体计提比例:

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

请分析、调整确认资本

答案:

解析:

调整确认资本。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

项目 2001 年 2002 年 2003 年 2004 年

销售收入 100000200000 350000 500000

净利润 20006000 12000 16000

息前税后利润 1205019400 28750 36100

股东权益 202000208000 220000 236000

长期借款 300000 400000 500000 600000

资产总额 502000 608000 720000 836000

假定:

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001

年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

分析评价公司以会计利润最大化为核心的财务战略目标和以经济利润最大化为核心的财

务战略目标的实现情况。

务战略目标的实现情况。

答案:

解析:

公司实现的会计利润和净资产收益率均稳步增长,公司盈利能力逐年增强。说明公司初步

实现了会计利润最大化的财务战略目标。

公司历年的经济利润均为负数,虽然经济利润的亏损额逐年降低,但金额仍然较大。说明公

司价值不增反降,没有实现经济利润最大化目标。

实现了会计利润最大化的财务战略目标。

公司历年的经济利润均为负数,虽然经济利润的亏损额逐年降低,但金额仍然较大。说明公

司价值不增反降,没有实现经济利润最大化目标。

甲事业单位2019年2月20日从年初经过遴选的A供应商购入一批价值为20万元的材料,该批材料已经于购入当月验收入库,因合同约定按季度结算材料款,材料款尚未支付;2019年3月31日经计算3月份因开展专业业务活动领用上月购入的材料5万元。假定不考虑增值税因素。甲事业单位2019年2月20日购入材料验收入库时,增加库存物品和应付账款各20万元;2019年3月31日结转发出材料成本时,增加事业支出5万元,减少库存物品5万元。

答案:

解析:

甲事业单位的会计处理存在不当之处。

理由:2019年3月31日结转发出材料成本时,应增加业务活动费用5万元,减少库存物品5万元。

理由:2019年3月31日结转发出材料成本时,应增加业务活动费用5万元,减少库存物品5万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-11

- 2021-12-29

- 2021-03-12

- 2021-05-18

- 2021-02-20

- 2021-03-13

- 2021-05-21

- 2021-06-05

- 2021-03-13

- 2021-12-18

- 2021-06-08

- 2021-03-31

- 2021-05-09

- 2021-04-04

- 2021-02-01

- 2021-01-28

- 2021-02-04

- 2021-03-11

- 2021-12-19

- 2021-04-22

- 2021-12-26

- 2021-05-11

- 2021-03-13

- 2021-12-18

- 2021-03-29

- 2021-02-23

- 2021-12-19

- 2021-05-18

- 2021-03-10

- 2021-03-12