资产评估师一次最多考几门

发布时间:2021-03-14

资产评估师一次最多考几门

最佳答案

资产评估师报考科目不受限制,一次最多可以报考四科,不过资产评估师考试合格成绩保留4年,考生在4年内考完即可取得证书,建议考生一次报考2-3门。

下面小编为大家准备了 注册资产评估师 的相关考题,供大家学习参考。

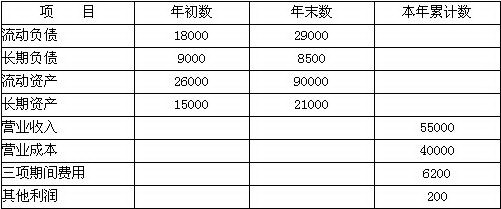

某企业的有关资料如下:

单位:万元

要求:假设没有其他事项,该企业实际缴纳的所得税为2 970元,没有纳税调整和所得税差异。根据上述资料,按照杜邦分析法各指标的关系计算净资产收益率 (列出杜邦关系式,保留两位小数)。

年末资产总额=90 000+21 000=111 000(万元) 年初资产总额=26 000+15 000=41 000(万元) 平均资产总额=(111 000+41 000)÷2=76 000(万元) 年末负债总额=29 000+8 500=37 500(万元) 资产负债率=37 500÷111 000×100%=33.78% 权益乘数=1÷(1-33.78%)=1.51 利润总额=55 000-40 000-6 200+200=9 000(万元) 净利润=9 000-2 970=6 030(万元) 营业收入利润率=6 030÷55 000×100%=10.96% 总资产周转率=55 000÷76000×100%=72.37% 净资产收益率=主营业务利润率×总资产周转率×权益乘数 =10.96%×72.37%×1.51×100%=11.98%

下列有关破产受理的效力的表述中,正确的是( )。

A.有关债务人财产的保全措施应当解除

B.已经开始而尚未终结的有关债务人的民事诉讼或者仲裁应当中止

C.有关债务人的民事诉讼,可以向受理破产申请的人民法院提起,也可以向其他人民法院提起

D.债务人对个别债权人的债务清偿无效

E.债务人的债务人或者财产持有人应当向管理人清偿债务或者交付财产

(二)某股份有限公司2003年和2004年的主要财务数据如下表所示。

主要财务数据表 单位:万元

项目

2003年

2004年

销售收入

1500

2117.70

净利润

300

317.66

股利

150

158.83

本年收益留存

150

158.83

年末资产总额

1500

2647.13

年末负债总额

600

1588.31

年末股本总额

750

750.O0

年末未分配利润

150

308.82

年末所有者权益总额

900

1058.82

假设该公司产品的市场前景很好,销售额预定大幅增加,贷款银行要求公司的资产负债率不得超过60%.董事会决议规定:以净资产收益率高低作为管理层业绩评价的标准。

要求

(1)计算该公司2003年和2004年净资产收益率和可持续增长率,以及2004年的销售 增长率(计算时平均资产总额、平均净资产等均以当年年末数代替)。

(2)分析2004年可持续增长率与2003年相比有什么变化,并说明其原因。

(3)指出2004年公司是如何筹集增长所需资金均,财务政策与上年相比有什么变化。

(4)指出该公司今后提高净资产收益率的途径有哪些?

(1)2003年净资产收益率=主营业务净利率×总资产周转率×权益乘数=(300÷1500)×(1500÷1500)×(1500÷900)×100%=33.33%

或=300÷900×100%=33.33% (1分)

2003年可持续增长率=销售净利率×资产周转率×权益乘数×利润留存率÷(1-销售净利率×资产周转率×权益乘数×利润留存率)

=(300÷1500)×(1500÷1500)×(1500÷900)×50%÷[1-(300÷1500)×(1500÷1500)×(1500÷900) ×50%]×100%=20% (1分)

2004年净资产收益率=(317.66÷2117.7)×(2117.7÷2647.13)×(2647.13÷1058.82) ×100%=30% (1分)

或=317.66÷1058.32×100%=30%

2004年可持续增长率=(317.66÷2117.7)×(2117.7÷2647.13)×(2647.13÷1058.82)×50%÷[l-(317.66÷2117.7)×(2117.7÷2647.13)×(2647.13÷1058.82)×50%]×100%=17.65% (1分)

20004年的销售增长率=(2117.7-1500)÷1500×100%=41.18% (1分)

(2)2004年可持续增长率与2003年相比下降了,原因是资产周转率下降和销售净利率下降。因为可持续增长率=销售净利率×资产周转率×权益乘数×利润留存率÷(1-销售净利率×资产周转率×权益乘数×利润留存率),2003年的资产周转率=1500÷1500=1(次),销售净利率=300÷1500×100%=20%;而2004年的资产周转率=2117.7÷2647.13=0.8(次),销售净利率=317.66÷2117.7×100%=15% (2分)

(3)2004年公司是靠增加借款来筹集增长所需资金的,财务政策与上年相比财务杠杆提高了。 (2分)

(4)提高销售净利率和资产周转率。 (1分)

注:对于可持续增长的问题在2006年的教材已经删除,所以本题除了净资产收益率的计算外,其余各问均不必再研究。

假定无风险收益率为8%,市场平均收益率为16%,某项投资的β系数为1.5,该投资的期望收益率为( )。

A.12%

B.24%

C.20%

D.18%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-12

- 2021-03-14

- 2021-03-13

- 2021-03-15

- 2021-04-21

- 2021-03-12

- 2021-02-11

- 2021-05-08

- 2021-08-22

- 2021-10-25

- 2021-06-08

- 2021-03-13

- 2021-03-15

- 2021-10-25

- 2021-12-10

- 2021-08-16

- 2021-08-22

- 2021-09-04

- 2021-04-27

- 2021-03-12

- 2021-03-12

- 2021-03-13

- 2021-06-10

- 2021-04-15

- 2021-06-09

- 2021-05-11

- 2021-03-14

- 2021-03-13

- 2021-11-13

- 2021-10-31