注册会计师全国统一考试全科合格证后必须要进行英...

发布时间:2021-03-09

注册会计师全国统一考试全科合格证后必须要进行英语测试吗

最佳答案

不是必需的。

可以参加可以不参加的。

参加了就是多了一个注协发给你 的英语证书而已。

不参加也不会影响你拿职业资格的。

职业资格的主要条件就是两个,一个是全科合格证,一个是审计经验。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

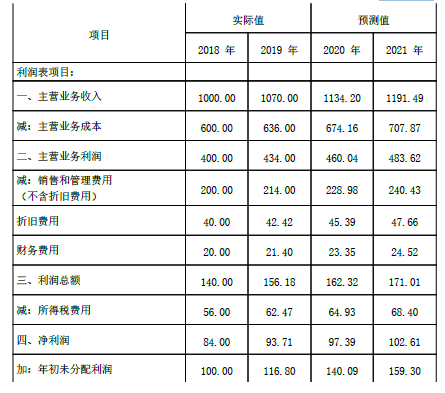

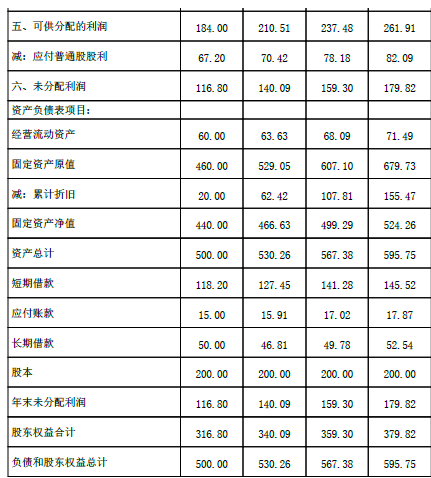

甲公司有关资料如下:

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

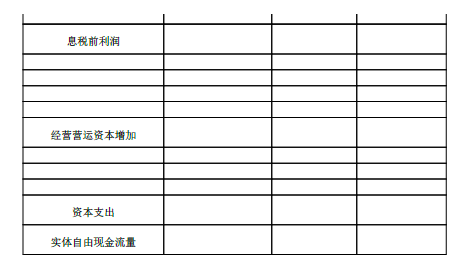

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

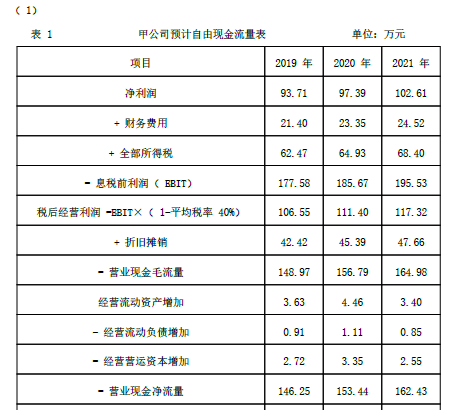

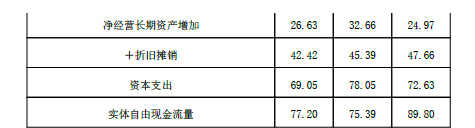

表1甲公司预计自由现金流量表单位:万元

(1)甲公司的利润表和资产负债表主要数据如下表所示。其中,2018年至2019年为实际值,2020年至2021年为预测值(其中资产负债表项目为期末值)。

单位:万元

(2)-(3)略

要求:

(1)根据给出的利润表和资产负债表预测数据,计算并填列答题卷给定的“甲公司预计实体自由现金流量表”的相关项目金额,必须填写“息税前利润”、“经营营运资本增加”、“资本支出”和“实体自由现金流量”等项目。

(2)计算2019年的股权现金流量和债务现金流量。

表1甲公司预计自由现金流量表单位:万元

答案:

解析:

下列关于甲公司该流水线折旧年限的确定方法中,正确的是( )。

A.按照整体预计使用年限15年作为其折旧年限

B.按照税法规定的年限10年作为其折旧年限

C.按照整体预计使用年限15年与税法规定的年限10年两者孰低作为其折旧年限

D.按照A、B、C、D各设备的预计使用年限分别作为其折旧年限

正确答案:D

解析:对于构成固定资产的各组成部分,如果各自具有不同的使用寿命或者以不同的方式为企业提供经济利益,从而适应不同的折旧率或者折旧方法,同时各组成部分实际上是以独立的方式为企业提供经济利益的,企业应将其各组成部分单独确认为单项固定资产。

解析:对于构成固定资产的各组成部分,如果各自具有不同的使用寿命或者以不同的方式为企业提供经济利益,从而适应不同的折旧率或者折旧方法,同时各组成部分实际上是以独立的方式为企业提供经济利益的,企业应将其各组成部分单独确认为单项固定资产。

下列哪项不是卵巢肿瘤的并发症( )

A.腹水

B.蒂扭转

C.恶裂

D.破裂

E.感染

正确答案:A

(2012年)甲公司20×6年度归属于普通股股东的净利润为1 200万元,发行在外的普通股加权平均数为2 000万股,当年度该普通股平均市场价格为每股5元。20×6年1月1日,甲公司对外发行认股权证1 000万份,行权日为20×7年6月30日,每份认股权可以在行权日以3元的价格认购甲公司1股新发的股份。甲公司20×6年度稀释每股收益金额是( )。

A.0.4元

B.0.46元

C.0.5元

D.0.6元

B.0.46元

C.0.5元

D.0.6元

答案:C

解析:

调整增加的普通股股数=1 000-1 000×3/5=400(万股),甲公司20×6年度稀释每股收益金额=1 200/(2 000+400)=0.5(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-11

- 2021-10-17

- 2021-02-28

- 2021-07-24

- 2021-10-17

- 2021-10-17

- 2021-10-18

- 2021-02-11

- 2021-03-01

- 2021-07-31

- 2021-03-13

- 2021-02-28

- 2021-11-21

- 2021-07-08

- 2021-04-13

- 2021-03-05

- 2021-02-11

- 2021-01-08

- 2021-02-11

- 2021-02-19

- 2021-01-24

- 2021-01-01

- 2021-01-07

- 2021-10-16

- 2021-02-24

- 2021-07-09

- 2021-02-02

- 2021-01-25

- 2021-01-15

- 2021-02-11